Le obbligazioni catastrofe sono state la classe di attività alternativa con le migliori prestazioni nel 2023, in aumento del 20%. Un nuovo ETF sta arrivando, ma il suo successo dipende dal tempo che farà.

Le previsioni sono cupe.

La National Oceanic and Atmospheric Administration prevede una probabilità dell’85% di un’intensa stagione degli uragani, con un massimo di 13 tempeste e ben sei che raggiungeranno lo status di categoria 3 o superiore. Gli Stati Uniti hanno già sentito il pungiglione con la tempesta tropicale Alberto e l’uragano Beryl, quest’ultimo ha scatenato il caos a Houston come “semplice” categoria 1 a luglio. Le stime dei danni per Beryl stanno già superando i 30 miliardi di dollari, con un conto per le assicurazioni private che supera i 2,7 miliardi di dollari, secondo Karen Clark & Co., una società con sede a Boston che modella i danni derivanti da eventi catastrofici. La stagione degli uragani, che dura fino a settembre, si sta solo riscaldando.

Eppure l’appetito per investire in obbligazioni “catastrofe” rimane forte, e non è una sorpresa date le loro prestazioni. Queste obbligazioni consentono agli assicuratori di proteggersi dall’impatto finanziario dei disastri naturali, offrendo agli investitori la possibilità di guadagnare rendimenti solidi, a condizione che tali disastri non superino determinate soglie di risarcimento. L’anno scorso, le obbligazioni catastrofe hanno fornito un rendimento del 20%, la migliore performance tra qualsiasi classe di attività alternativa. Era il doppio dell’hedge fund medio, il doppio degli investimenti in foreste e quattro volte i guadagni dei fondi di buyout di private equity, secondo i dati della Chartered Alternative Investment Analyst Association. Con un ETF unico nel suo genere all’orizzonte, attingere a queste obbligazioni ad alto rendimento sta per diventare più semplice che mai.

Il 12 luglio, Brookmont Capital Management, un gestore di investimenti con sede a Dallas che supervisiona 942 milioni di dollari in attività, ha presentato un prospetto alla Securities and Exchange Commission per un ETF sulle obbligazioni Catastrofe. Il ticker proposto, anche se potrebbe cambiare, è ROAR, che riecheggia la furia di un uragano o di un tornado. Secondo il deposito, il fondo sarà gestito attivamente, con almeno l’80% delle sue attività nette investite in obbligazioni di catastrofe e altri titoli legati all’assicurazione. Il prospetto delinea non solo i tipici rischi di credito, come il default, le fluttuazioni dei tassi di interesse e il pagamento anticipato, ma anche i rischi specifici tra cui terremoti in California, tifoni in Giappone e tempeste di vento europee. Le commissioni e le spese del fondo non sono state divulgate.

Ethan Powell, chief investment officer di Brookmont, dice che da un decennio sta pensando di lanciare un ETF di obbligazioni catastrofe. Ha comprato le obbligazioni per i portafogli che gestiva presso Highland Capital Management, ma è stato difficile diversificarsi. “Abbiamo comperato quattro o cinque obbligazioni e se una di loro fosse compromessa, saresti fregato”, dice Powell.

La risposta che stava cercando era un ETF che avrebbe gestito la diversificazione per lui. E anche se Powell nota che Brookmont si rivolge principalmente ai clienti istituzionali, prevede che l’ETF sarà offerto anche da alcuni broker al dettaglio. Dice che l’obiettivo è raccogliere almeno 200 milioni di dollari in attività entro il primo anno dopo il previsto lancio del 25 settembre.

Le obbligazioni catastrofe sono nate dopo che l’uragano Andrew, una tempesta di categoria 5, ha devastato il sud della Florida nel 1992, afferma Robert Hartwig, direttore del Risk and Uncertainty Management Center, presso l’Università della Carolina del Sud. Secondo un rapporto del 2021 di Neuberger Berman, l’impatto economico di Andrew ha superato i 15,5 miliardi di dollari di perdite assicurative e ha portato almeno 16 assicuratori in bancarotta. In seguito, i regolatori e le agenzie di rating hanno spinto gli assicuratori ad aumentare le loro riserve di capitale. In genere, gli assicuratori raccoglierebbero questi soldi vendendo azioni, ma quell’approccio sembrava inefficiente: perché rinunciare definitivamente a parte della tua azienda per denaro che potrebbe essere necessario solo per un disastro che fa una volta nella vita?

Invece, gli assicuratori si sono rivolti ai mercati del credito. Offrendo tassi paragonabili a quelli delle obbligazioni spazzatura, potrebbero prendere in prestito per soddisfare i requisiti patrimoniali più severi, spostando al contempo alcuni dei rischi più estremi dai loro libri. L’accordo è semplice: le obbligazioni catastrofe sono sostenute da assicuratori che di solito hanno rating di credito solidi, quindi gli investitori non si preoccupano molto del rimborso. Gli alti rendimenti non sono un riflesso della probabilità di default degli assicuratori, ma piuttosto un premio pagato per trasferire il rischio di eventi rari e catastrofici. Gli investitori condividono essenzialmente il disagio ogni volta che incombe una grande tempesta.

Ecco un semplice esempio di come funzionano le obbligazioni catastrofe, da un primer della Federal Reserve Bank di Chicago del 2018.

Nel 2010, American Family Mutual Insurance Co., un assicuratore con sede a Madison, Wisconsin, che opera principalmente nel Midwest, voleva coprire la sua esposizione a temporali e tornado. L’assicuratore voleva 100 milioni di dollari di sostegno da parte degli investitori nel caso in cui le perdite totali del settore legate alle tempeste superassero gli 825 milioni di dollari in un periodo di tre anni.

Un veicolo per scopi speciali, in questo caso chiamato Mariah Re Ltd., è stato istituito per emettere l’obbligazione e trattenere i proventi. Gli investitori hanno finanziato l’obbligazione fornendo 100 milioni di dollari, mettendo gli acquirenti di obbligazioni contribuire per ogni dollaro di perdite superiori a 825 milioni di dollari, fino a 925 milioni di dollari. I 100 milioni di dollari sono stati detenuti da Mariah Re che poi li ha investiti in un U.S. Fondo del mercato monetario del Tesoro. Mariah Re è stata poi anche pagata il 6,25% all’anno in tre anni da American Family. Gli interessi del fondo del mercato monetario del Tesoro e il 6,25% pagato sull’obbligazione sono stati trasferiti agli investitori.

Ecco il rischio che gli investitori hanno dovuto affrontare: se i danni superassero i 925 milioni di dollari, perderebbero l’intero capitale di 100 milioni di dollari. Per danni compresi tra 825 e 925 milioni di dollari, gli investitori incorrerebbero in perdite parziali, ricevendo meno del loro intero investimento iniziale su base dollaro per dollaro. Ciò significa che se l’impatto economico totale fosse inferiore a 825 milioni di dollari per tutto il periodo, gli verrebbe rimborsato il loro intero capitale di 100 milioni di dollari alla fine, oltre a tutti gli interessi che hanno guadagnato lungo la strada.

Sfortunatamente, il 2011 ha visto un’epidemia di tornado che hanno devastato il sud-est e il Midwest. I danni a livello industriale sono ammontati a 954,6 milioni di dollari, 129,6 milioni di dollari in più rispetto al punto di soglia di 825 milioni di dollari, spazzando via tutti i 100 milioni di dollari del capitale dell’obbligazione.

Se la finanza ha uno scopo fondamentale, è proprio questo: distribuire il rischio. “Non puoi davvero capire la finanza a meno che tu non capisca fondamentalmente che è una disciplina per misurare il rischio e i rendimenti del rischio”, afferma Hartwig.

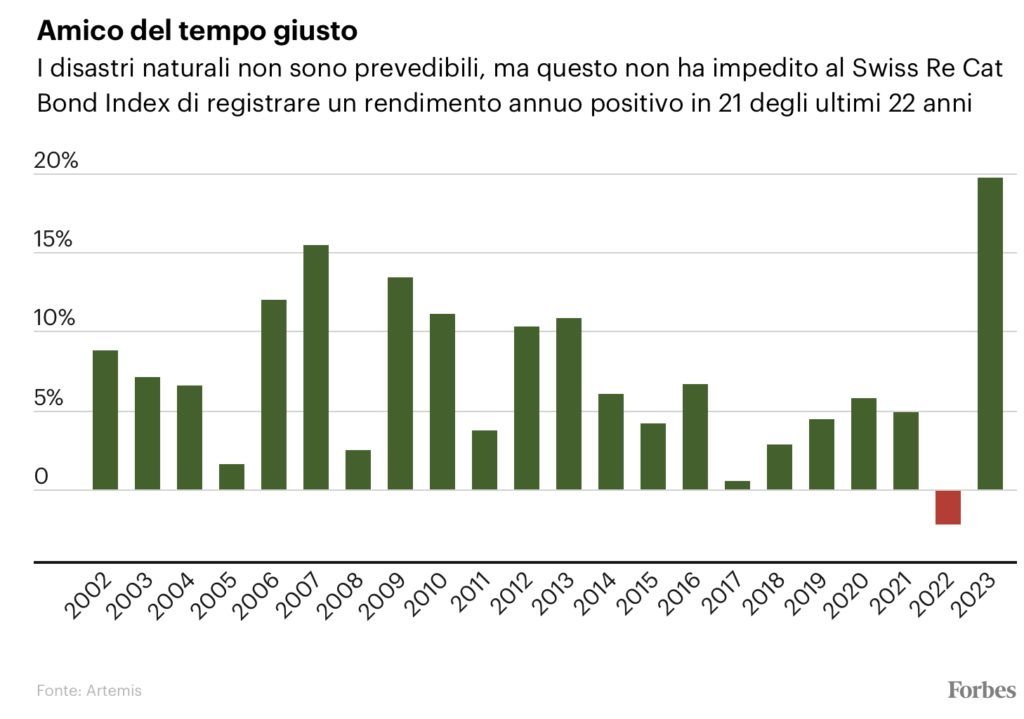

Gli acquirenti di obbligazioni catastrofiche guadagnano qualcosa in più anche se in cima all’alto flusso di reddito, il che spiega in parte perché la classe di attività è favorita dal più saggio degli investitori: rendimenti non correlati, il Santo Graal della diversificazione. A differenza delle azioni e/o delle vecchie obbligazioni regolari, la performance delle obbligazioni catastrofiche non è legata ai cicli economici o alle fluttuazioni del mercato. Uragani, terremoti e altri disastri, per fortuna, operano indipendentemente dal mercato azionario. L’inclusione di queste obbligazioni in un portafoglio offre una vera diversificazione, fornendo potenzialmente stabilità anche quando i mercati crollano, come si è visto nel 2008 e nel 2020, quando la classe di attività ha guadagnato rispettivamente il 2,45% e il 5,81%, come mostra l’indice Swiss Re Cat Bond. Quello stesso indice ha avuto solo un anno di calo dal 2002, un modesto calo del 2,15% nel 2022, quando l’uragano Ian ha livellato il sud-ovest della Florida causando circa 112 miliardi di dollari di danni, secondo il NOAA.

Powell attribuisce quel record vincente al fatto che le obbligazioni catastrofe pagano i rendimenti dal 10 al 20% , mentre il tasso di perdita previsto per un ampio portafoglio è solo “dal due al tre per cento”. Aggiungilo e quello che ottieni è un flusso di reddito ad alto rendimento con un profilo investment grade.

Una ragione della discrepanza nei rendimenti, spiega Powell, è quello che chiama “il rischio di fulmine letterale e figurativo”. Un diligente investitore di obbligazioni spazzatura ha almeno la possibilità di prevedere in anticipo il fallimento di un’azienda, dando loro la possibilità di vendere prima di un default. Non è il caso delle obbligazioni catastrofe. Quando è previsto un uragano o un tornado atterra, è già troppo tardi per ritirarsi.

Tuttavia, gli investitori in obbligazioni catastrofe non sono automaticamente a rischio quando si verifica un disastro naturale. Hartwig spiega che la maggior parte delle obbligazioni richiede un pagamento solo se le perdite degli assicuratori superano una soglia predeterminata. Meno frequentemente, un’obbligazione potrebbe essere pagata in base a criteri specifici soddisfatti, come “se un uragano è una tempesta denominata, atterra entro un certo raggio e i danni si verificano entro un determinato lasso di tempo”, dice.

Fin dalla loro istituzione, il mercato delle obbligazioni catastrofe è cresciuto in modo significativo, con 47,4 miliardi di dollari in sospeso oggi, secondo Artemis, una delle principali pubblicazioni commerciali. Lo slancio sta accelerando. I dati di Artemis mostrano che finora quest’anno sono stati emessi 12,7 miliardi di dollari di obbligazioni, mettendoli sulla buona strada per infrangere il record annuale di 16,4 miliardi di dollari stabilito nel 2023.

Fino ad ora, se volevi investire in obbligazioni catastrofe, le tue opzioni erano abbastanza limitate. Potevi passare attraverso i fondi comuni di investimento, a condizione di avervi accesso, come il fondo High Yield Reinsurance Risk Premium di Stone Ridge (3 miliardi di dollari in attività gestite), Ambassador EMPIX (267 milioni di dollari) o il fondo Pioneer Cat Bond (348 milioni di dollari), o gestirlo attraverso conti patrimoniali privati che comprerebbero i fondi comuni di investimento, le strategie degli hedge fund che lo fanno o le obbligazioni stesse. Entrambi i percorsi funzionano, ma non sono semplici e diretti come un ETF. I fondi comuni di investimento hanno commissioni più elevate e puoi comprare o vendere solo alla fine della giornata di negoziazione. Un ETF, d’altra parte, viene scambiato come un titolo, con prezzi in tempo reale e commissioni generalmente più basse.

È facile vedere l’appello per un ETF del genere, ma l’assenza di uno fino ad ora solleva domande. Quando è emerso il prospetto, alcune figure di spicco nel settore degli ETF si sono affrettate a sondare la sua fattibilità. Meb Faber, il CEO di Cambria Funds, ha pubblicato su X che era “molto curioso di vedere come lo fanno poiché [le obbligazioni catastrofe sono] un bene notoriamente illiquido”. Allo stesso modo, Wes Gray, il CEO di Alpha Architect, era scettico, chiedendo: “Seriamente. Chi si è iscritto per essere il market maker di quell’accordo???” Il problema è semplice: come ha sottolineato Faber, le obbligazioni catastrofe sono notoriamente difficili da acquistare e vendere rapidamente, mentre gli ETF devono essere in grado di acquisire e disporre rapidamente delle attività.

“Il problema più grande con la liquidità non è la vendita”, risponde Powell. “È trovare la carta da procurarsi”.

Per affrontare questo, Powell dice che Brookmont sta collaborando con un sub-consulente che è ben consolidato nello spazio delle obbligazioni di catastrofe e abile nel garantire il flusso degli accordi, anche se non è ancora pronto a rivelare la loro identità. Inoltre, il prospetto Brookmont mostra che il fondo può investire in una varietà di strumenti correlati, tra cui altri titoli legati all’assicurazione e persino obbligazioni societarie degli assicuratori. Powell spiega che questi investimenti serviranno da ponte, dando agli investitori l’esposizione immediata, se imperfetta, che stanno cercando fino a quando Brookmont non sarà in attento di mettere le mani su obbligazioni di catastrofe reali.

Hartwig dell’Università della Carolina del Sud ritiene che ora possa essere il momento giusto per un ETF obbligazionario catastrofico. Nota che il mercato si sta espandendo rapidamente e sottolinea che gli investitori di oggi, che hanno familiarità con ancora più “investimenti esoterici” come le criptovalute, possono apprezzare la diversificazione unica del portafoglio offerto dalla classe di attività. Tuttavia, avverte i potenziali acquirenti di esaminare le partecipazioni dell’ETF “con un pettine a denti fini” al momento del rilascio, assicurando che non ci sia un’esposizione eccessiva a eventi o regioni specifici. Aggiunge che gli investitori dovrebbero anche essere preparati affinché il prezzo dell’ETF “fluttui con il tempo”.

Se approvato, l’ETF inizierà a essere scambiato il 25 settembre, una data che Powell di Brookmont riconosce non è una coincidenza. Atterra proprio alla fine della stagione degli uragani.