raccolgo una serie di articoli\interventi sul terremoto che ha sconquassato i mercati ad Agosto

04/09/24 “It’s never over until the fat lady sings”

confessate che ci eravamo tutti illusi che la crisi fosse rientrata ma purtroppo la grassona non aveva ancora cantato (è un classico modo di dire americano per mettere in guardia gli ottimisti…)

e adesso?

MarketWatch: Perché il mercato azionario è in calo? I dati di produzione hanno ricordato agli investitori che le cattive notizie sono cattive notizie.

Settembre è iniziato con una dose di déjà vu per gli investitori del mercato azionario martedì, mentre guardavano i principali indici finire nettamente in ribasso dopo che un indicatore attentamente osservato ha indicato un’ulteriore debolezza nel settore manifatturiero statunitense.

Anche agosto, dopo tutto, è iniziato con una grande svendita dopo che la lettura di luglio dell’indice di produzione dell’Istituto per la gestione delle forniture è crollata per il quarto mese consecutivo. Martedì, l’indice manifatturiero ISM di agosto è rimbalzato, ma è rimasto al di sotto della soglia dei 50, indicando che il settore si è contratto per il quinto mese consecutivo.

La produzione statunitense “rimane in una recessione con pochi segni che la situazione cambierà presto, ma ovviamente vedremo fino a che punto, se non molto, alcuni tagli dei tassi aiuteranno a portare a un po’ più di attività”, ha detto Peter Boockvar, chief investment officer di Bleakley Financial Group, in una nota.

“Per quanto riguarda il mercato azionario, stiamo vedendo più prove che le cattive notizie economiche sono cattive per le azioni, e viceversa”, ha scritto.

La media industriale Dow Jones martedì è sceso di 626,15 punti, o dell’1,5%, per chiudere a 40.936,93, secondo i dati preliminari, mentre l’S&P 500 è crollato del 2,1% e il Nasdaq Composite ad alta tecnologia è scedo del 3,3%. È stata la peggiore perdita percentuale il primo giorno di negoziazione di qualsiasi mese da aprile 2020 per il Nasdaq e il più grande calo per l’S&P 500 da maggio 2020 e per il Dow da marzo 2022, secondo Dow Jones Market Data.

Il Vix L’indice di volatilità Cboe misura della volatilità prevista per l’S&P 500 nei prossimi 30 giorni, è stato in aumento del 33,8% al 20,07. L’indice, spesso indicato come “indicatore della paura” di Wall Street, aveva superato i 65 all’inizio del mese scorso prima di mettere in scena una ritirata storicamente veloce al di sotto della sua media a lungo termine vicino a 20.

I dati ISM non erano l’unico colpevole dietro quello che si è trasformato in un epico ribasso del mercato azionario all’inizio di agosto. Un aumento delle richieste settimanali di disoccupazione per la prima volta e un rapporto sull’occupazione di luglio più morbido del previsto hanno contribuito a provocare una paura della crescita a tutti gli effetti, hanno osservato gli analisti. La svendita si è intensificata con lo smontaggio del popolare carry trade sullo yen giapponese

Ma la ripresa è stata anche rapida, con le azioni che sono rimbalzate mentre il carry-trade si è svolto il suo corso e i dati successivi hanno sottolineato la resilienza economica degli Stati Uniti. L’S&P 500 ha chiuso venerdì a solo lo 0,3% di distanza dal suo massimo storico e il Dow ha ottenuto il suo 26° record di chiusura dell’anno. L’S&P 500 ha chiuso ad agosto con il 18,4% per l’anno fino ad oggi, con il Dow in aumento del 10,3% e il Nasdaq che ha mostrato un guadagno del 18% nello stesso periodo.

La caduta di martedì sottolinea la continua sensibilità del mercato ai dati economici, in particolare con il rapporto sui posti di lavoro di agosto di venerdì.

Inoltre, settembre è storicamente il mese con le peggiori prestazioni per le azioni statunitensi. È anche un anno elettorale, con gli investitori che seguono una corsa presidenziale sottosopra ma troppo vicina per chiamare.

Il rimbalzo del mercato azionario verso i massimi di tutti i tempi sottolinea il potenziale di svendite su dati deludenti, hanno detto gli analisti.

Le valutazioni azionarie statunitensi sono diventate ancora più tese, mentre il sentimento degli investitori indica che “notevole ottimismo” è già valutato nei mercati, ha detto BeiChen Lin, stratega degli investimenti di Russell Investments, citando la misura del sentimento proprietaria dell’azienda. “In questo contesto è molto facile per i mercati azionari reagire negativamente anche alla minima notizia percepita”, ha detto Lin in una nota. “Quindi preferiremmo essere cauti e riequilibrare i portafogli verso i pesi delle politiche, piuttosto che inseguire lo slancio azionario a breve termine”.

04/09/24 Barron’s: La Svendita Delle Azioni Nvidia, I Timori Di Recessione, I Rendimenti Obbligazionari in calo .. Cosa Può Invertire Questo Crollo.

Ci risiamo. Proprio come quattro settimane fa, le azioni stanno franando all’inizio di un mese.

Le aziende di semiconduttori stanno guidando la ritirata . Nvidia NVDA -9,53% ha perso più valore di mercato in un solo giorno ieri di qualsiasi altra azienda nella storia. Forse non è troppo sorprendente dato quanto sia grande il produttore di chip: il 9,5% di una capitalizzazione di mercato di quasi 3 trilioni di dollari è molto. Intel, AME-7,82%, Qualcomm -6,88%, e Broadcom-6,16% tutti sono caduti più del 5%.

Non c’era un fattore scatenante ovvio: i trader sembravano guardare le stesse informazioni che abbiamo avuto dai guadagni di Nvidia la scorsa settimana e diventare ancora più ribassisti. Forse è abbastanza giusto. Il mercato ha fatto molto affidamento sulle azioni di chip per i guadagni nella maggior parte dei due anni, potrebbe pagare il prezzo ora se il sentimento sta cambiando.

D’altra parte, non erano solo i produttori di chip a cadere. Tutti e tre i principali indici sono diminuiti e anche altri settori come l’energia, l’industria e le piccole capitalizzazione hanno subito un colpo. Come ad agosto, ciò si basa sulla preoccupazione che il rallentamento economico possa rivelarsi più grave di quanto attualmente stima la Federal Reserve.

L’indagine sulla produzione ISM non era eccezionale, ma quel rapporto non è stato un indicatore utile dell’economia complessiva ultimamente. È stato, tuttavia, un promemoria che una recessione non può essere esclusa, soprattutto quando la Cina, la seconda economia più grande del mondo e che ha aiutato l’espansione degli Stati Uniti per decenni, non riescd ancora ad uscire dal proprio crollo.

Il pessimismo è riuscito a diffondersi ai prezzi del petrolio e del rame. I rendimenti obbligazionari sono crollati sulle aspettative che i tassi di interesse non solo inizieranno a scendere dopo che la Fed si riunirà questo mese, ma rimarranno anche lì più a lungo.

La domanda è se il dramma sarà tutto finito entro la fine della settimana, come lo era un mese fa. Un buon rapporto sulle buste paga non agricole di venerdì potrebbe aiutare a invertire il crollo. Ma una cosa sembra più certa: la volatilità probabilmente rimarrà più alta fino a quando le prospettive economiche non diventeranno più chiare.

25/08/24 Davide Biocchi: Powell: “Ora tagliamo i tassi”

Fattori chiave:

- Powell, intervenendo al simposio di Jackson Hole, ha praticamente annunciato l’inizio dell’era del taglio dei tassi.

- Questo accade alla fine di una settimana insolita, durante la quale il Dipartimento del Lavoro degli Stati Uniti ha annunciato una maxi-revisione del numero di nuovi occupati, come non avveniva dal 2009, tagliandone oltre 800mila.

- Cambia quindi qualcosa per trader e investitori?

Quando tra fine luglio e inizio agosto i mercati hanno registrato quel clamoroso spike ribassista in pochissime sedute, pochi si sono concentrati sul capire perché sia avvenuto. Non tanto per l’importanza di attribuirne la “colpa”, ma piuttosto per comprendere se implicasse altro.

Osservando cause ed effetti, è chiaro che qualcuno di sufficientemente grosso ha:

• Chiuso i tecnologici sui massimi

• Chiuso un enorme carry trade

• Venduto commodities

• Comprato oro

• Virato verso azioni più sensibili al taglio dei tassi

• Virato su obbligazioni governative

A questo link avete una spiegazione molto precisa di come funziona il carry trade e delle sue implicazioni. Vi invito caldamente a leggerlo

Se qualcuno, senza sapere troppo di più, si limitasse solo ad analizzare l’elenco puntato qui sopra, lo definirebbe il classico posizionamento di un investitore che ritiene che:

• Stia per iniziare l’era del taglio dei tassi

• Stia per arrivare un soft landing (o forse hard?)

• Ci sia in giro una qualche paura sul fronte geopolitico

Ciò si evince come segue. Se compri strumenti sensibili ai tassi elevati (utilities, immobiliari, anticiclici, small cap, oro e obbligazioni governative), significa che credi che i tagli arriveranno presto.

Se vendi commodities legate al ciclo economico(rame, petrolio) e vendi tecnologia imperante e altri titoli ciclici, è evidente che ti aspetti un rallentamento.

Se hai timori, ancorché vaghi, sul fronte geopolitico, ti rifugi su obbligazionario e oro.

Questo ci fa capire che quel movimento di inizio agosto non sia stato l’inizio, bensì la fine di un trade più ampio iniziato qualche tempo prima con l’accumulo di utilities, immobiliari e small cap (vedi Russell) e la lenta liquidazione del resto.

A fine luglio e inizio agosto è andato in onda solo il rush finale, quello più visibile perché letteralmente si è “buttata” sul mercato tutta la rimanenza in un’unica soluzione, il che ha fatto rumore…

Poi, a quel punto, money managers e gestori dei fondi a lungo termine sono intervenuti a sostegno dei corsi azionari, comprando titoli ritenuti a prezzi interessanti nell’ottica di una visione di lungo periodo.

Visto in questo modo, tutto il contesto suona bene e i tasselli vanno al loro posto. Se pensiamo agli eventi di questa settimana, come la correzione del numero degli occupati e le parole di Powell, sembra che iltempismo di quell’azione sia stato molto significativo.

L’occupazione è infatti un importantissimo barometro dei cicli economici e se anche solo si affatica, ciò è segnale di un’economia che sta per entrare in difficoltà. Se poi Powell rompe gli indugi e annuncia che sono pronti a tagliare i tassi, significa che c’è un qualche segnale che va assecondato.

Se inoltre pensiamo alle recenti escalation nei conflitti mediorientale e ucraino, il quadro di cui sopra si completa. Come dare torto, quindi, a chi ha montato quel grosso trade? È certamente basato su un’impalcatura ragionevole; poi starà ai mercati raccontarci se chi lo ha impostato avrà avuto ragione.

Di sicuro possiamo dire che queste modifiche al portafoglio somigliano molto, nella visione, a quelle attuate da Buffet, che ha venduto tante Apple e Bank of America (le banche faranno meno profitti coi tassi più bassi), oltre ad incrementare titoli anticiclici. Sarà un caso?

Con questo schema ben impresso, ci prepariamo ad affrontare i mercati, su cui inizierà a tornare una certa liquidità dopo la fase ferragostana. Noi saremo, come al solito, in prima fila.

17/08/24 Plus Sole 24 Ore: fatevi un esame di coscienza…

Il tormentone di un vecchio cartone animato diceva “tutto è bene quel che finisce bene e l’ultimo chiuda la porta!” No! stavolta la correzione dei mercati è finita bene ma aspettate prima di chiudere la porta.

Ultimamente in giro sui social vedo troppa euforia, troppa gente sicura di se che investe sul mercato azionario con un obbiettivo a lungo termine certi di guadagnare (e qui salvo qualche eccezione – il “decennio perduto” – hanno ragione) ma soprattutto con la certezza di essere in grado di dominarne la volatilità.

Spero che questo scossone abbia insegnato a tanti cosa è la volatilita’ : l’ETF S&P500 che piomba in pochi giorni di un 7% ad esempio. Come vi siete sentiti il lunedì quando tutti i telegiornali aprivano con la notizia del -12,5% di Tokyo o il 6 Agosto mattina quando avete aperto la vostra banca\broker online e avete visto il rosso profondo. Lasciate perdere che poi è risalito tutto: in quel momento mica lo sapevate.

La scorsa estate durante una escursione con Cai sono scivolato sul ghiaino e come un sacco sono cascato, e sotto vi era un vuoto di un centinaio di metri. Per istinto mi sono abbrancato ad una roccia un poco sporgente e mi sono salvato cavandomela con contusioni diffuse e un leggero trauma cranico. Ma quelli che erano in fila dietro di me mi avevano già dato per spacciato.

Io ho sentito un campanello d’allarme: al pronto soccorso il medico mi chiese se dopo una simile avventura sarei ritornato in montagna. Si ci sono tornato ma rimodulando i miei percorsi per adattarli alle mie possibilità di settantenne.

Invito tutti a fare un esame di coscienza dopo lo scampato pericolo: la prossima correzione – che di sicuro ci sarà – potrebbe non essere così all’acqua di rose: potrebbe essere una agonia che va avanti anni come nei primi anni 2000.

Siete sicuri di essere in grado psicologicamente di gestire tutto questo?

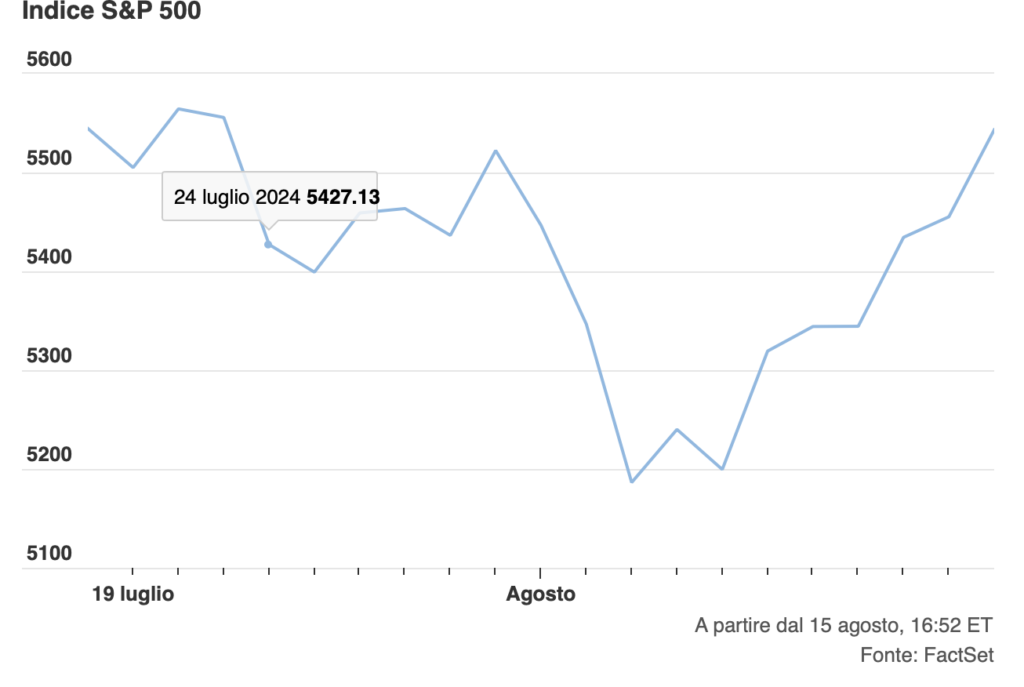

16/08/24 MarketWatch: L’S&P 500 cancella le perdite di agosto mentre i “timori irrazionali di recessione” svaniscono

L’incoraggiamento dei dati economici e i forti guadagni hanno aiutato le azioni a mettere in scena una sorprendente inversione di tendenza, dicono gli analisti

È stato veloce. L’S&P 500 ha finito di riprendersi tutte le sue perdite dall’inizio di agosto giovedì – una svolta vertiginosa dopo che l’indice ha registrato il suo peggior inizio a un mese in otto anni.

A partire dalla chiusura di giovedì, l’S&P 500 è aumentato dello 0,4% ad agosto, mentre il Nasdaq Composite, fortemente esposto alla tecnologia era solo marginalmente inferiore sul mese, secondo i dati di FactSheet

I professionisti di Wall Street hanno detto che i forti dati economici questa settimana hanno contribuito a confutare le paure degli investitori su un’incombente recessione negli Stati Uniti, aumentando anche la probabilità di un taglio del tasso di interesse di 25 punti base da parte della Federal Reserve il mese prossimo.

I dati sull’inflazione pubblicati all’inizio di questa settimana hanno mostrato che le pressioni sui prezzi hanno continuato ad attenuarsi, mentre l’ultima serie di rapporti pubblicati giovedì ha contribuito ad ammorbidire le preoccupazioni che un mercato del lavoro in rallentamento e uno sbiadimento dei consumatori statunitensi avrebbero portato l’economia in una recessione.

Le vendite al dettaglio negli Stati Uniti il mese scorso hanno visto il loro più grande salto in un anno e mezzo, mentre i dati settimanali sulle richieste di disoccupazione hanno rivelato che meno americani avevano fatto domanda per i sussidi di disoccupazione di quanto gli economisti si aspettassero.

Questi dati, insieme a forti guadagni di Walmart Inc. hanno contribuito a innescare un rally su larga scala che ha visto i nomi rivolti ai consumatori esibirsi particolarmente bene – con il settore dei consumi discrezionali dell’S&P 500 che giovedì ha avutoil suo giorno migliore dell’anno, secondo Dow Jones Market Data.

Le azioni hanno beneficiato di ciò che Mike O’Rourke, capo stratega di mercato di Jones Trading, ha descritto come una “ondata di acquisto piuttosto ampia” giovedì, poiché l’allentamento dei timori di recessione ha contribuito a stimolare sia le azioni tecnologiche che i settori del mercato più orientati al ciclo.

Jay Hatfield, amministratore delegato e gestore di portafoglio di Infrastructure Capital Advisors, ha osservato che la rapida ripresa del mercato non è stata una sorpresa dopo che gli investitori sembravano raviere reagito in modo eccessivo alla pubblicazione di dati deboli all’inizio di questo mese.

“Oggi è un ridimensionamento dalle paure irrazionali di recessione iniziate all’inizio del mese”, ha detto Hatfield.

Un inizio burrascoso di agosto per le azioni statunitensi che sembrava riprendere da dove le cose si erano interrotte a luglio, quando la rotazione dei mercati aveva fatto salire i settori in ritardo del mercato provocando oscillazioni degli indici come l’S&P 500.

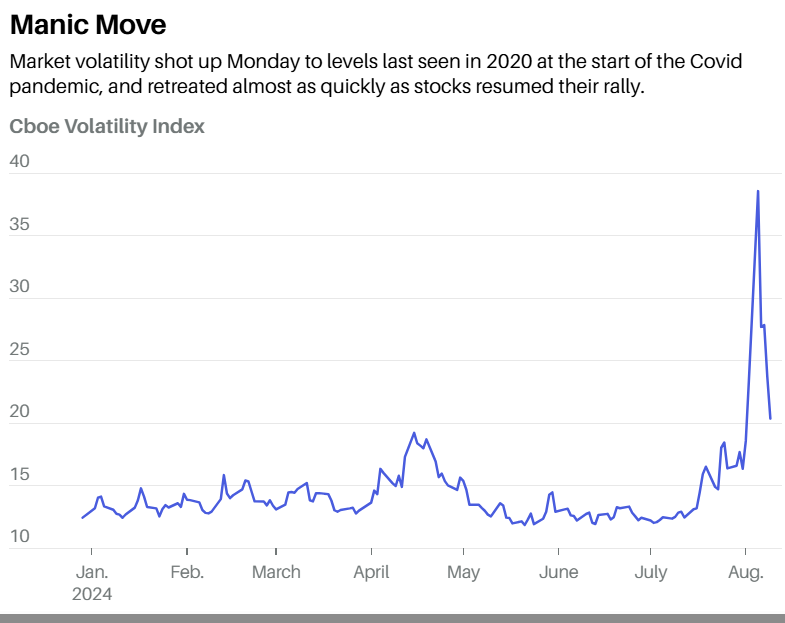

La corsa alle vendite ha raggiunto il suo nadir il 5 agosto quando le azioni hanno avuto la loro peggiore sessione in due anni. Segni di una paura della recessione negli Stati Uniti insieme alle ricoperture sullo yen giapponese a chiusura del carry trade ha spinto l’indice di volatilità Cboe noto come “indicatore della paura” di Wall Street, salito a livelli che non si vedevano dall’inizio della pandemia di COVID-19 quattro anni fa.

Sebbene il salto nel VIX abbia spinto alcuni investitori a preoccuparsi della prospettiva che le azioni potessero rimanere in tensione per settimane o addirittura mesi, il mercato ha rapidamente iniziato a lavorare sulla sua ripresa, causando il ritiro dell’indice di volatilità con notevole velocità.

Negli otto giorni da quando è finito sopra il 38 il 5 agosto, il VIX è sceso di oltre il 60% a 15,2 alla chiusura di giovedì – il suo più veloce declino mai registrato, mostrano i dati di mercato Dow Jones.

Nel frattempo, negli ultimi sei giorni, l’S&P 500 è aumentato del 6,6% mentre il Nasdaq Composite, sovraesposto alla tecnologia ha guadagnato l’8,6% – il più forte di questo tipo per entrambi gli indici dal novembre 2022, secondo Dow Jones Market Data. Il Nasdaq ha chiuso giovedì circa 1,3 punti percentuali prima di uscire dal territorio di correzione, secondo i dati di FactSet, mentre l’S&P 500 è stato rimosso di circa 2,2 punti percentuali dal suo record del 16 luglio.

Durante il rimbalzo, le azioni tecnologiche hanno riacquistato il loro status di leader indiscussi del mercato. A partire dalla chiusura di giovedì, il settore della tecnologia dell’informazione S&P 500 ha guadagnato l’11,5% negli ultimi sei giorni di negoziazione, anche il suo miglior tratto da novembre 2022, anche se le azioni tecnologiche sono rimaste ben al di sotto dei loro picchi rispetto all’inizio di quest’anno.

Dopo aver sovraperformato i suoi rivali per un breve periodo, il Dow Jones Industrial Average è rimasto indietro sia rispetto allo S&P 500 che al Nasdaq finora ad agosto. È in calo dello 0,7% ad agosto alla chiusura di giovedì, anche se anche esso ha visto un forte rimbalzo e ha appena segnato la sua più forte striscia vincente di tre giorni dall’ottobre 2022.

E le azioni small-cap, che hanno guidato la rotazione settoriale di luglio, sono tornate in testa. L’indice Russell 2000 a piccola capitalizzazione ha guadagnato 51,15 punti, o il 2,5%, per finire a 2.135,47 giovedì. L’indice aveva spazzato via tutti i suoi guadagni da luglio ai minimi della scorsa settimana, e da allora si è ripreso più lentamente dei suoi coetanei large-cap. Rimane in calo di oltre il 5% ad agosto.

I dati economici forti dovrebbero continuare a beneficiare le azioni poiché le buone notizie per l’economia sono diventate buone notizie per il mercato. Ma come ha sottolineato O’Rourke, troppo di una cosa buona potrebbe accompagnarsi con rischi propri.

“Tra i dati sull’inflazione di ieri e i dati di oggi, se otteniamo qualche dato più forte, allora inizierai a chiederti se abbiamo ancora bisogno di tagli dei tassi”, ha detto O’Rourke.

L’S&P 500 ha guadagnato 88,01 punti, o 1,6%, per finire a 5.543,22 giovedì, secondo Dow Jones Market Data. Il Nasdaq Composite ha guadagnato 401,89 punti, o il 2,3%, per finire a 17.594,50 e prenotare il suo terzo guadagno giornaliero del 2% nelle ultime sei sessioni, il massimo in un periodo così breve dall’ottobre 2022.

Il Dow, nel frattempo, ha guadagnato 554,67 punti, o 1,4%, a 40.563,06, portando il suo guadagno di tre giorni al 3,1%.

12/08/24 MarketWatch: non fatevi distrarre dal carry trade sullo yen Le azioni hanno problemi più seri, dice Wilson di Morgan Stanley

Dopo il giorno peggiore e il giorno migliore in quasi due anni per l’S&P 500, l’indice ha la scorsa settimana quasi in pari. Le azioni potrebbero essersi riprese dal crollo di lunedì scorso, ma la fiducia rimane fragile.

Accanto alla delusione per la Federal Reserve che mantiene stabili i tassi di interesse nonostante i segni di un mercato del lavoro vacillante, gli investitori possono ora aggiungere uno yen giapponese implodente alla loro lista di cose di cui preoccuparsi.

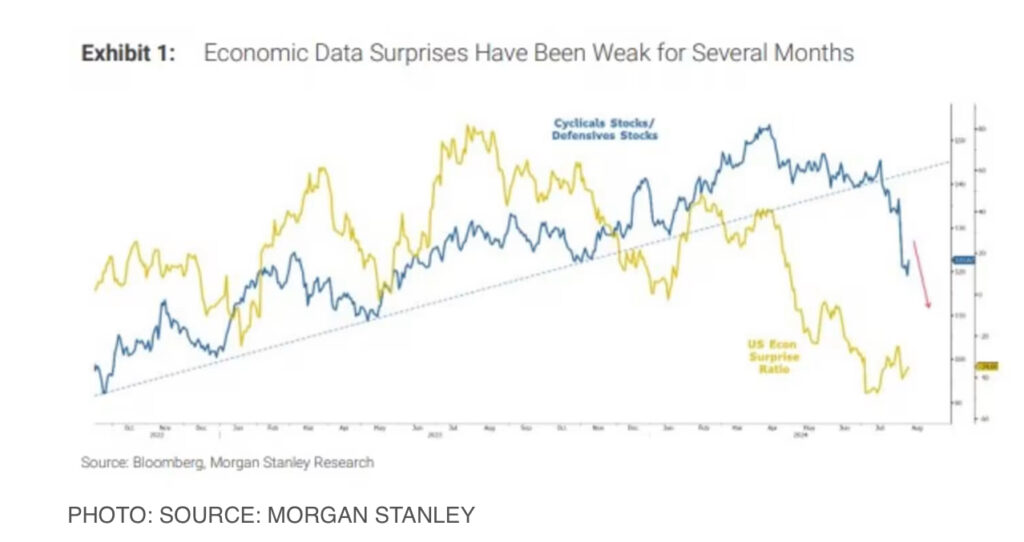

Tuttavia, Mike Wilson, stratega azionario di Morgan Stanley, ritiene che ci sia di più nell’ultima volatilità di alcuni investitori rimasti incastrati nella parte sbagliata di una scommessa valutaria.

“Mentre è conveniente incolpare un’inversione tecnica in un carry trade per la più ampia correzione del mercato azionario, pensiamo che venga sottostimato il deterioramento dei fondamentali iniziato ad aprile”, afferma Wilson in una nota pubblicata durante il fine settimana.

Fu in quel periodo che le sorprese economiche iniziarono a diventare negative, come mostra il grafico qui sotto.

Quel picco di sorprese ha anche segnato un picco delle azioni cicliche rispetto alle difensive, una tendenza al ribasso che pensiamo non sia ancora finita”, osserva Wilson.

Osserva anche che per qualche tempo c’è stato un raffreddamento dell’entusiasmo per le azioni legate all’IA che è iniziato ben prima che il carry-trade esplodesse e che “senza un nuovo tema in cui ruotare, questo ha anche pesato sull’indice S&P 500.”

Un altro importante fattore fondamentale che riguarda Wilson è il deterioramento delle revisioni degli utili che tende ad avvenire intorno a questo periodo dell’anno, e che è uno dei motivi per cui il terzo trimestre può spesso essere difficile per le azioni.

Il problema per gli investitori è che tutto questo si è verificato dopo che le valutazioni del mercato azionario avevano raggiunto quelli che Wilson chiama “livelli molto ricchi”.

L’indice S&P 500 è ancora scambiato circa 20 volte gli utili a termine a 12 mesi. Il multiplo del fair value a 12 mesi di Wilson, supponendo un risultato di soft-landing sull’economia sia più vicino a 19 volte “il che significa che le cose non sono economiche rispetto al fair value fino a quando non raggiungiamo 17-18 volte”.

Le azioni sono vulnerabili se valutate per la “perfezione” sia di un atterraggio morbido che di una forte crescita degli utili, secondo Wilson. “Ora, con il deterioramento dei dati di crescita e una Fed che non ha fretta di tagliare i tassi in modo proattivo, i mercati hanno iniziato a rivalutare quella realtà”.

I mercati obbligazionari statunitensi si sono radunati, spingendo i rendimenti bruscamente più in basso in previsione che un deterioramento economico costringerà la Fed a tagliare rapidamente, ma il mercato azionario rimane fiducioso nel soft-landing , ritiene Wilson.

“La domanda per gli investitori è: cosa può fare la Fed per rendere i mercati più sicuri senza sollevare ulteriori preoccupazioni sulla crescita?” Wilson chiede. Un taglio dei tassi di interesse intra-meeting è improbabile perché sembrerebbe una reazione eccessiva che potrebbe causare più panico, inoltre con i rendimenti obbligazionari che sono diminuiti così tanto negli ultimi anni, il mercato ha già fornito un certo allentamento.

Considerando tutto quanto sopra, Wilson ritiene che l’S&P 500 scambierà tra 5.000, che è 19 volte gli utili a termine, e 5.500 (20,5 volte) “per il prossimo futuro, fino a quando non avremo prove di una crescita migliore o peggiore otterremo una risposta politica che soddisfa o delude le aspettative”.

Dato che l’S&P 500 rimane vicino alla cima di quella gamma, ritiene che i rischi al ribasso siano maggiori e favorisce azioni più difensive come i servizi pubblici, l’assistenza sanitaria, i beni di consumo di base. Ha appena aggiunto tre azioni alla sua lista d’acquisto, sono Public Service Enterprise Group, Northrop Grumman e AbbVie.

11/08/24 Il parere di Davide Biocchi – Directa

Fattori chiave:

- I mercati hanno reagito, e i grafici mostrano un bel Hammer rialzista, su scala settimanale.

- Questa candela richiede conferme per trasformarsi in pattern di inversione. La prossima settimana sarà cruciale, in quanto chiamata a confermare il recupero.

- Dovremmo staccare la spina e prenderci una pausa totale, ma non ci riusciamo… Siamo soli o in buona compagnia?

I mercati stanno cercando di rimettersi in sesto dopo il recente sciacquone. È un po’ come qualcuno che, dopo essersi lanciato dal terzo piano, si rialza, si aggiusta la cravatta per non apparire disordinato, e si comporta come se nulla fosse.

Ovviamente questa sua reazione istintiva non ci può indicare subito se abbia subito fratture, ematomi, emorragie interne, ecc… Noi vediamo solo l’apparenza momentanea; il resto emergerà col tempo.

Spero di aver reso bene l’idea e con questa il commento alla settimana potrebbe anche concludersi qui, ma è invece d’obbligo affrontare il tema dello “staccare la spina”, per riposarsi. È possibile davvero?

Quando si va in vacanza, tutti vorrebbero congelare i mercati così come si trovano per ritrovarli tali al rientro. Purtroppo, ciò è impossibile e non per tutti liquidare le posizioni prima di assentarsi, significa poter trascurare cosa fanno le borse.

Sebbene quello di azzerare il portafoglio sia un consiglio molto saggio, valido ovviamente per i trader, perché gli investitori di lungo termine non dovrebbero mai preoccuparsi degli alti e bassi del mercato, diciamo che c’è comunque un “Ma…”.

Questo “ma” è serio e riguarda la nostra relazione con i mercati, che per molti è come seguire una telenovela, dove ogni puntata (singola sessione o settimana che sia) sembra decisiva.

Pochi si accorgono che così avviene da sempre, senza che quasi mai nulla di ciò che accade sia in grado di segnare un prima e un dopo.

Tutti noi siamo, in qualche modo, un po’ vittime di questo approccio ai mercati in stile telenovela. Questo succede perché abbiamo un fortissimo bisogno di trovare appigli, ancoraggi e punti fermi cui aggrapparci, per farne la pietra angolare della nostra relazione con il trading e/o gli investimenti.

Chi crea le telenovelas conosce benissimo i bisogni che ci accompagnano sin da piccoli, quando volevamo sempre guardare (o farci leggere) la stessa storia perché sapere come andava a finire ci rassicurava.

Mentre i produttori sfruttano artificialmente queste nostre debolezze implicite per tenerci incollati agli schermi, i mercati non hanno necessità di farlo, perché siamo noi a sentire il bisogno di un cordone ombelicale sempre attivo, per non sentirci tagliati fuori.

Ricordo che in certi mesi di agosto passati, ho visto UCG crescere di quasi il 30% nel 2009, oppure Enel fare +6,5% nel 2019, e potrei citarvi molti altri casi ancora.

Per capirci, se parti per le vacanze con un titolo che vale 6 e quando torni vale 9, se non hai vissuto l’evoluzione del percorso ti trovi spaesato, come se fosse cambiato tutto il panorama intorno a te senza che tu te ne rendessi conto.

Anche se avevi chiuso tutte le posizioni e quindi non hai né perso, né guadagnato, ti trovi comunque nel frullatore e, prima di rimetterti sui giusti binari, devi ricostruirti dei punti di ancoraggio diversi e scovare nuovi appigli cui aggrapparti.

Per questo molti non staccano mai la spina del tutto, anche se sono in vacanza e anche se non hanno posizioni aperte. Restare connessi aiuta a non dover ripartire da zero quando tornerai operativo.

In qualche modo anche questa è una FOMO, solo che anziché temere dei mancati gain, la paura in questo caso è di rimanere tagliati fuori dal contestoche si evolve in nostra assenza.

Restare connessi, anche se marginalmente, aiuta a non dover ripartire da zero ogni volta, per cui tenere la porta socchiusa, anziché chiusa, è per molti una necessità.

Io, ad esempio, resto sempre collegato anche se non opero e la spina non la stacco mai del tutto.

Qualcuno potrebbe definirmi “addicted” e forse è (in parte) vero, ma il risparmio di tempo e fatica al ritorno è davvero importante… Lo stress sta comunque “nell’operare” e non “nell’osservare”.

10/08/24 Barron’s: La settimana selvaggia del mercato azionario è stata un campanello d’allarme. Cosa fare ora.

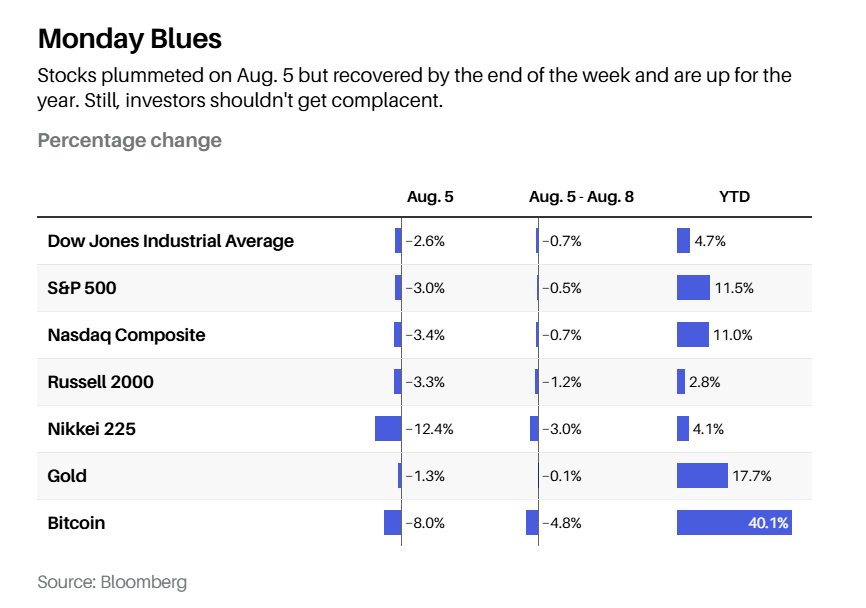

Wall Street ha avuto una settimana selvaggia e folle, segnata da drammatiche oscillazioni azionarie, convulsioni valutarie e un’impennata della volatilità del mercato azionario che non si vedeva dal 2020, all’inizio della pandemia di Covid. Anche se le contrattazioni di lunedì, che sono costate alle azioni statunitensi circa il 2,5% e a quelle giapponesi Nikkei 225 oltre il 12%, sono dopo una settimana un lontano ricordo, è difficile sostenere che nulla sia cambiato nel mondo degli investimenti.

Al contrario, gli investitori hanno ricevuto un campanello d’allarme stridente che ha mandato in frantumi – o avrebbe dovuto infrangere – il loro compiacimento riguardo allo status quo. Un debole rapporto sull’occupazione di luglio, pubblicato il 2 agosto, ha suggerito, insieme ad altri indicatori, che l’economia si sta finalmente indebolendo dopo un periodo insolitamente forte. Un aumento dei tassi di interesse ancora ultrabassi del Giappone ha innescato la liquidazione di un popolare “carry trade” a leva finanziaria che aveva contribuito a sostenere numerose azioni, valute e altri asset negli ultimi anni.

Inoltre, gli scettici hanno iniziato a chiedersi se l’intelligenza artificiale manterrà la promessa implicita nell’aumento quasi verticale dei maggiori titoli tecnologici del mercato quest’anno. E una stagione elettorale statunitense controversa e l’acuirsi delle turbolenze globali potrebbero porre ulteriori preoccupazioni ai mercati.

Sebbene le azioni statunitensi abbiano recuperato quasi tutto il terreno perso lunedì entro la fine della settimana, è difficile dire che le turbolenze siano finite. Pertanto, è un buon momento per diventare più difensivi e diversificare in angoli di mercato con valutazioni meno elevate rispetto ad alcuni dei cosiddetti Magnifici Sette titoli tecnologici e ad altre azioni a prezzi ricchi.

Todd Walsh, CEO e capo analista tecnico di Alpha Cubed Investments, ha definito gli sviluppi della scorsa settimana “una tempesta perfetta di normalizzazione” che dovrebbe ricordare agli investitori che l’economia rallenterà inevitabilmente. Walsh si oppone alla concentrazione dei portafogli in un piccolo gruppo di titoli, osservando che il mercato è stato “miope focalizzato sulla tecnologia e sull’intelligenza artificiale”.

“Gli investitori dovrebbero fare un passo indietro e assicurarsi di non seguire l’azione quotidiana del mercato”, afferma Max Wasserman, co-fondatore e senior portfolio manager di Miramar Capital.

La domanda da porsi: “Stai cercando di speculare col trading o stai investendo?”

Coloro che “cercano trading” hanno avuto ampie opportunità finora questo mese. Il 1° agosto ha portato la notizia di una forte contrazione del settore manifatturiero statunitense tramite l’Institute for Supply Management, il cui indice manifatturiero ha misurato un deludente 46,8 a luglio. Lo stesso giorno, un balzo a sorpresa delle richieste settimanali di disoccupazione ha fatto scattare un campanello d’allarme sull’economia. Il Dow Jones Industrials è crollato di quasi 500 punti alla notizia e i rendimenti obbligazionari sono scesi bruscamente.

Il quadro si è ulteriormente oscurato il giorno successivo, quando il governo degli Stati Uniti ha riferito che solo 114.000 nuovi posti di lavoro sono stati aggiunti alle buste paga non agricole a luglio, molto al di sotto delle aspettative. Il Dow è sceso di altri 600 punti dopo che alcuni economisti e investitori hanno iniziato a chiedere un taglio di emergenza dei tassi di interesse da parte della Federal Reserve, che si prevede abbasserà i tassi nella riunione di settembre.

All’apertura delle contrattazioni di lunedì, gli investitori stavano digerendo la notizia che la Berkshire Hathaway di Warren Buffett aveva scaricato una grossa partecipazione in Apple, la principale partecipazione azionaria della società e uno dei titoli Mag Seven. Dall’altra parte del mondo, l’indice azionario di riferimento del Giappone era in caduta libera dopo il suddetto aumento dei tassi, e gli investitori che avevano preso in prestito yen a buon mercato in yen per acquistare titoli tecnologici statunitensi, altre valute e forse Bitcoin e oro si sono affrettati a smontare tali operazioni.

Ai minimi di lunedì, il Dow aveva perso più di 2.300 punti in soli tre giorni di contrattazioni. Le S&P 500 aveva ceduto il 6%, e il Nasdaq Comp era caduto saldamente in territorio di correzione con un calo di oltre il 10% dal suo recente massimo storico. Anche i titoli a bassa capitalizzazione, che avevano registrato un rally a luglio nell’ambito di una rotazione degli investimenti in società che probabilmente beneficeranno di tassi di interesse più bassi, sono crollati.

La paura era palpabile: il Indice di volatilità CBOE o VIX, è rapidamente salito a un picco di oltre 65. Il rendimento del Tesoro a 10 anni è crollato da circa il 4,1% al 3,67% poiché gli investitori hanno visto sicurezza nelle obbligazioni (i cui prezzi salgono inversamente ai rendimenti). Anche l’oro, che di solito prospera durante i periodi di incertezza finanziaria, è sceso di circa l’1% il 5 agosto, mentre le criptovalute sono state schiacciate: Bitcoin ha perso l’8%.

E poi, il sentimento è cambiato in un attimo. Il mercato azionario ha registrato un rally martedì, ha vissuto un mercoledì accidentato e giovedì è salito di nuovo, dopo che un calo delle richieste settimanali di sussidi di disoccupazione ha suggerito che il mercato del lavoro e l’economia potrebbero non perdere molto slancio. Alla fine della settimana, i rendimenti obbligazionari erano tornati a quasi il 4% e il VIX era sceso a livelli considerevolmente meno allarmanti nei minimi 20 anni.

Quindi, è cambiato qualcosa per gli investitori? No, e sì. Gli investitori a lungo termine non dovrebbero lasciarsi spaventare da una disfatta di un giorno o dal ristagno del mercato. L’S&P 500 e il Nasdaq sono ancora in rialzo di oltre l’11% sull’anno e le notizie recenti hanno confermato alcune tendenze già in atto, in particolare un raffreddamento del mercato del lavoro e una modesta transizione in corso dai titoli tecnologici più costosi a settori più ciclici come l’energia, i finanziari e gli industriali, e alle azioni che pagano dividendi comparabili alle obbligazioni come i titoli delle utility e i beni di consumo di base. Questa tendenza potrebbe accelerare, il che sarebbe qualcosa da accogliere con favore, non da temere.

Tuttavia, la violenza dei movimenti dei vari prezzi degli asset parla di cambiamenti più ampi che potrebbero verificarsi e di una fragilità di fondo nei mercati che gli investitori potrebbero aver scelto di ignorare, portando i prezzi dei titoli legati all’IA a livelli che consentono poco margine di errore.

“Siate consapevoli della storia”, afferma Bill Sterling, global strategist di GW&K Investment Management. “Inseguire i vincitori non è un’ottima strategia per i portafogli a lungo termine. Non trascurare altre opportunità. Se vuoi diversificare lontano dalla tecnologia a grande capitalizzazione, guarda all’energia, all’industria e ai finanziari”.

James Ragan, direttore della ricerca sulla gestione patrimoniale presso D.A. Davidson, ritiene che abbia senso prendere profitto anche nel settore tecnologico. “Ribilanciare, ridurre le posizioni sovrappesate e aumentare le sottoperformer”, afferma.

Walsh, di Alpha Cubed, si aspetta che i titoli di valore, in particolare quelli che pagano dividendi, in quello che chiama il Dimenticato 493 dell’S&P 500, brillerà. E Brad Long, managing partner e chief investment officer di Fiducient Advisors, definisce i titoli delle utility ad alto rendimento “l’antitesi dei Magnifici Sette”.

Le valutazioni del settore tecnologico potrebbero non essere così brillanti come alla fine degli anni ’90 e all’inizio degli anni 2000, o anche all’inizio di quest’anno. Ma le megacap degli indici non sono economiche. L’exchange-traded fund Roundhill Magnificent Seven viene scambiato per circa 32 volte le stime degli utili.

Questo tipo di premio avrebbe potuto avere senso quando le aziende al di fuori della tecnologia non producevano molto in termini di crescita. Tuttavia, si prevede che gli utili dell’indice S&P 500 equiponderato aumenteranno di oltre il 5% quest’anno e del 14% nel 2025, dopo un tiepido aumento dell’1% nel 2023. L’indice equiponderato viene scambiato per 18 volte le previsioni sugli utili per il 2024, rispetto a un P/E di 22 per l’indice S&P ponderato per la capitalizzazione.

“La crescita degli utili si estenderà al resto del mercato”, afferma Mike Rode, senior investment director di American Century Investments. “Vedrete i dollari uscire delle large cap grown e ridistribuirsi ad altre aree che non hanno fatto altrettanto bene”.

Le valutazioni sembrano più interessanti anche per i titoli di piccole e medie dimensioni. Entrambi gli indici S&P SmallCap 600 e S&P MidCap 400 vengono scambiati a sole 16 volte le stime degli utili del 2024. Questi titoli più piccoli potrebbero prosperare quando la Federal Reserve taglierà i tassi.

“I tassi più bassi sono giustificati dalle pressioni inflazionistiche in calo”, afferma Ed Yardeni, presidente di Yardeni Research. “Ciò andrà a vantaggio delle small e mid cap più delle grandi società, dal momento che molte hanno debito a tasso variabile”.

Il nervosismo di agosto ha anche creato migliori punti di ingresso in alcuni dei titoli dei Magnifici Sette, come Microsoft e Nvidia. Potrebbero esserci ulteriori opportunità di acquisto in futuro se la volatilità persiste, il che sembra probabile. “Agosto e settembre sono mesi stagionalmente deboli e potrebbe peggiorare”, afferma Phil Blancato, chief market strategist di Osaic. “Ma quando vedi un selloff nelle grandi aziende, approfittane”.

Le turbolenze di questo mese hanno già lasciato il posto a un trading più benigno e meno volatile. Ma non dimenticatelo. Stai attento a ciò che le azioni e le obbligazioni dicono sui potenziali cambiamenti macro e di mercato in arrivo e sui pericoli e le opportunità che ti attendono.

Scrivi a Paul R. La Monica all’indirizzo paul.lamonica@barrons.com

09/08/24 Vito Lops: “Questa volta è differente” ma poi finisce sempre allo stesso modo…

06/08/24 L’analisi di Davide Serra di Algebris

05/08/24 Barron’s: Cosa sapere del “carry trade” sullo yen giapponese che ha fatto esplodere i mercati

Una svendita globale di azioni stava buttando giù tutto dalla A alla Z lunedì. Un fattore dietro gli enormi cali? L’aumento dello Yen giapponese.

La recente forza – la valuta è aumentata di oltre il 10% rispetto al dollaro USA in pochisse settimane – ha causato la fuga dal “carry trade”, creando gravi problemi.

Un carry trade comporta prendere in prestito e vendere una cosa, quindi prendere quel denaro e comprare qualcos’altro, sperando di guadagnare di più dall’acquisto di attività di quanto costi prendere in prestito l’altra.

È una bella strategia se i valori della valuta non cambiano molto. Ma ora, l’aumento del prezzo dello yen ha divorato gran parte del potenziale profitto.

L’impennata dello yen è iniziata con i funzionari della Banca del Giappone che hanno parlato in modo falco dell’aumento dei tassi di interesse nelle ultime settimane, ha scritto lunedì Tan Kai Xian di Gavekal Research. La banca centrale ha aumentato i tassi in territorio positivo per la prima volta in 17 anni la scorsa settimana.

Tassi più alti in genere aiutano le valute. Gli investitori devono possedere valute locali per acquistare obbligazioni con rendimenti interessanti.

Allo stesso tempo, gli Stati Uniti La discussione della Federal Reserve sul taglio dei tassi e i recenti rapporti economici deboli hanno esercitato pressioni al ribasso sul dollaro USA.

L’analista di GLJ Research Gordon Johnson ha aggiunto in un rapporto di lunedì che sospetta che la Banca del Giappone abbia acquistato yen per contribuire a sostenere il suo valore. L’intervento delle banche centrali è un’altra cosa che può aumentare i valori valutari.

Un problema con le operazioni di carry è che gli spread mirati sono tipicamente piccoli. La differenza tra i rendimenti obbligazionari giapponesi e stranieri potrebbe essere di due o quattro punti percentuali.

Se quel rendimento non è abbastanza attraente, alcuni investitori useranno il denaro preso in prestito per aumentare l’esposizione. Una maggiore leva finanziaria significa più rischio. Con denaro preso in prestito i rapidi movimenti dei valori delle attività equivalgono a grandi perdite inaspettate.

Il rischio chiave con qualsiasi operazione che coinvolga una grande quantità di prestito è che gli investitori che utilizzano la leva finanziaria potrebbero perdere così tanto denaro da non poter rimborsare i loro istituti di credito. Ricorda l’adagio: se devi alla banca un milione di dollari, hai un problema. Ma se devi alla banca un miliardo di dollari, la banca ha un problema.

E Gavekal vede quest’ultimo problema come una possibilità. “I segni sono che qualcuno – o più persone – viene picchiato sulla spalla con una chiamata di margine”, ha aggiunto Xian. “Esattamente chi non è chiaro”.

È difficile sapere quanto sia grande il rischio che un hedge fund, o magari più di uno, esploda a causa dell’esposizione al carry trade, ha detto l’amministratore delegato senior di 22V Research John Roque. Ma un’ulteriore incertezza significa che gli investitori devono essere cauti e ridurre l’esposizione, il che porta a giorni come lunedì.

Xian ha anche detto che alcuni investitori hanno venduto titoli di stato giapponesi per acquistare azioni tecnologiche statunitensi. Sarebbe una strategia molto rischiosa per molte ragioni, una delle quali è che la volatilità delle azioni e dei titoli di Stato è molto diversa.

Quando gli investitori hanno bisogno di raccogliere denaro per ridurre il rischio, vendono attività. Al giorno d’oggi, le azioni tecnologiche sono una gran parte del portafoglio di qualsiasi investitore.

Il rischio ultimo per il mercato del carry trade sullo yen è la sua dimensione. Non c’è modo di sapere quanto sia grande perché è un fenomeno mondiale.

L’analista di Gavekal ha scritto: “La quota di azioni statunitensi detenute dai conti giapponesi è relativamente piccola a solo l’1,1% della capitalizzazione di mercato”. Questo è un piccolo numero, ma sottovaluta il problema. Sono gli investitori non giapponesi che hanno usato il carry trade. Inoltre, nessuno sa quali attività gli investitori acquistano dopo aver venduto i titoli di stato giapponesi.

Qualsiasi smontaggio di una grande speculazione crea un ciclo di feedback. Le perdite richiedono vendite per soddisfare le richieste di margine. Le vendite si traducono in più perdite, con il risultato di più vendite per soddisfare più richieste di margine. Tutto questo mette una certa pressione sulla Fed per tagliare i tassi di interesse e alleviare parte della pressione sul ciclo.

Due delle poche vie d’uscita, hanno detto gli analisti di Gavekal, è che la speculazione si chiuda completamente o che la Fed tagli i tassi.

Questo è anche uno di quei momenti in cui le valute sono importanti per le aziende. Uno yen più forte colpisce molte industrie. Fa male alle aziende che producono prodotti in Giappone e li vendono all’estero. Che si adatta alla descrizione delle case automobilistiche come Toyota Motor e Honda Motor così come i produttori di robot Fanuc e Yaskawa

Quei quattro hanno perso una media di circa il 14% nel trading del lunedì mentre l’indice Nikkei è sceso di oltre il 12% e l’S&P 500 è sceso del 3%.

Per ora, gli investitori devono guardare lo yen.