Veniamo da qui interviste con i gestori Qui trovare raggruppate le varie interviste rilasciate da gestori di fondi che appaiono nei giornali finanziari

26/12/24 Barron’s: Matthew McLennan di First Eagle

A questo gestore di denaro piace l’oro come copertura contro il disastro. Come i debiti delle nazioni mettono a rischio i mercati.

La “marcia dell’umanità” ha a lungo affascinato Matthew McLennan di First Eagle Investments. Da un lato, ci sono risultati impenne che si riperfondono a vantaggio degli investitori. D’altra parte, l’umanità a volte marcia in un fossato.

McLennan, co-responsabile del team di valore globale di First Eagle e gestore di portafoglio del valore globale dell’azienda e di altre strategie, tiene conto di entrambe le probabilità nei fondi che aiuta a gestire. Prendi il First Eagle Globalfund (ticker: SGENX), che aveva circa 57 miliardi di dollari di attività al 30 settembre. I maggiori investimenti azionari del fondo sono Oracle e Meta Platform, ma la sua più grande partecipazione, una copertura contro il disastro intermittente, è una posizione dell’11,4% in Oro.

First Eagle Global, che guadagna una valutazione a cinque stelle da Morningstar, ha restituito il 12,41% quest’anno fino al 23 dicembre, superando sia la sua categoria di allocazione globale che il relativo indice Morningstar.

McLennan vede ampie opportunità di investimento al di là delle azioni tecnologiche statunitensi più ricche e al di là dei mercati statunitensi in generale. Le sue preoccupazioni includono il crescente deficit dell’America e il rischio sovrano a livello globale. Barron ha parlato con McLennan il 10 dicembre e successivamente via e-mail sulla sua filosofia di investimento, sulle sue azioni preferite e sulla sua passione per l’oro. Segue una versione modificata della conversazione.

Barron’s: Resilience è un tema pervasivo a First Eagle. Cosa significa per te e come viene espresso nei tuoi portafogli?

Matthew McLennan: Resilienza, per noi, significa trovare il giusto equilibrio tra la partecipazione alla marcia dell’umanità e la deriva verso l’alto dei mercati, e farlo in un modo che fornisca protezione durante le crisi. Vogliamo che i clienti ottengano il massimo dalle opportunità di compounding a lungo termine che i mercati offrono, senza essere scossi dai mercati anomali. Lavoriamo per creare portafogli che non abbiano solo rendimenti reali soddisfacenti, ma caratteristiche di rischio inferiori rispetto ai mercati più ampi.

Ci concentriamo sul valore della scarsità o sulla ricerca di aziende con un vantaggio di incumbency. O hanno una posizione di mercato scalata che dà loro potere di determinazione dei prezzi e la capacità di generare flussi di cassa superiori attraverso un ciclo, o attività reali di lunga durata ben posizionate che danno loro la capacità di generare flussi di cassa migliori anche nei mercati ciclici.

Una volta identificata una buona attività, cerchiamo un margine di sicurezza nel prezzo. La combinazione di forte insedibilità e valutazione solida è la radice della resilienza. La nostra scelta dell’oro come potenziale copertura è guidata dallo stesso principio del valore della scarsità.

Come si costruisce un portafoglio resiliente quando le azioni hanno un prezzo così ricco?

Negli Stati Uniti, le azioni vengono scambiate a nord di 20 volte gli utili. Ma se sei disposto ad andare fuori dalle aree più calde del mercato, o a investire a livello globale, vedrai una dinamica diversa.

Mentre i mercati sono esplosi negli Stati Uniti e i tassi di interesse sono scoppiati al rialzo dopo una recessione di 40 anni, il mercato azionario cinese è in calo di circa il 50% rispetto ai suoi massimi. Il rendimento obbligazionario cinese a 10 anni sta prendendo nuovi minimi. L’economia è bloccata in un solco deflazionisto. Le azioni sono scambiate per meno di 10 volte i guadagni.

Non devi prendere il rischio della Cina per trovare valore, però. Investiamo in Giappone, Sud-Est asiatico, Europa e America Latina, dove i rapporti prezzo/utili sono più spesso nell’intervallo da 13 a 14.

Inizi con i fondamenti dell’azienda o del mercato?

La gomma incontra la strada per noi un business alla volta. Per prima cosa cerchiamo di identificare un’azienda che abbia qualcosa di unico nella sua posizione di mercato in carica. In secondo luogo, vediamo se è disponibile a un prezzo equo. Se un particolare mercato è in disgrazia, è più probabile che troverai un buon affare a un buon prezzo, ma non è sempre così.

Come dovrebbero prepararsi gli investitori per il 2025? Come ti stai preparando?

Gli investitori dovrebbero entrare nel 2025 con aspettative forse più modeste. Il mercato azionario statunitense è aumentato molto. I spread di credito sono al di sotto della media. Il mercato ha prezzato in un maggiore allentamento da parte della Federal Reserve.

Ma se l’economia è buona come suggerisce il mercato, potremmo vedere un po’ di tensione riemergere nel mercato del lavoro. Potremmo vedere prezzi dell’energia più alti. Se i cinesi amministrano lo stimolo di cui stanno parlando, la Cina potrebbe passare dall’esportazione della deflazione all’esportazione di modesta inflazione.

Uno dei motivi per cui i mercati sono stati così forti negli Stati Uniti è la nostra politica fiscale eccezionalmente facile. Non abbiamo mai avuto la recessione che molti economisti si aspettavano, perché il nostro deficit di bilancio si è allargato. Gli Stati Uniti hanno ora un deficit di bilancio pari al 7,1% del prodotto interno lordo. Questo presenta due sfide prospettiche. In primo luogo, se non reggeriamo il deficit di bilancio, finiremo con più inflazione di quanto i mercati si aspettino. In secondo luogo, se le iniziative DOGE [Dipartimento dell’efficienza del governo] hanno successo e c’è una restrizione fiscale, l’economia potrebbe rallentare invece di accelerare.

I mercati non stanno valutando adeguatamente il rischio, anche se noterò che alcuni investitori pro-America, come Warren Buffett, hanno tagliato in modo significativo le loro partecipazioni azionarie statunitensi negli ultimi 12 mesi.

La gente ha messo in guardia per anni sul crescente deficit dell’America. C’è più motivo di preoccuparsi adesso?

Solo perché non è successo nulla non significa che qualcosa non possa accadere. Due potenti forze sono all’opera. Dal 1945 al 2000, gli Stati Uniti hanno gestito un saldo di bilancio primario, in media, prima degli interessi passivi. Oggi stiamo gestendo un deficit primario di quasi il 4% del prodotto interno lordo prima degli interessi passivi.

Allo stesso tempo, i tassi di interesse sono rotti al rialzo. Pertanto, il governo deve sorrotolare il suo debito a livelli di interesse più elevati. Ciò esercita una pressione verso l’alto sui deficit, che crea una maggiore inflazione nominale, che porta a tassi di interesse più elevati, e così altro. Siamo vicini al punto in cui la dinamica del debito può spirale in modo negativo.

Tieni d’occhio la situazione fiscale, non solo negli Stati Uniti ma in tutto il mondo. La dinamica fiscale globale è scarsa e i responsabili politici si trovano ad affrontare scelte difficili.

Come incorpori questo rischio nelle tue decisioni di investimento?

Gli investitori devono riconoscere che i rischi attuali non sono ben definiti da una normale distribuzione dei rendimenti. Alla fine degli anni ’90, abbiamo avuto un boom azionario di crescita e un boom tecnologico. La grande differenza rispetto ad oggi è che avevamo disciplina fiscale. La carenza di flusso di cassa all’epoca era nel settore privato e abbiamo avuto crisi aziendali, come Enron.

Oggi, la carenza è nel settore sovrano. Il rischio sovrano è il rischio determinante del decennio a venire. La nostra libertà di affrontare le questioni geopolitici è sempre più limitata dalla nostra situazione fiscale.

Parliamo di alcune delle tue azioni preferite, vale a dire Oracle e Meta Platforms.

Abbiamo ricoperto posizioni considerevoli in Meta e Oracle per alcuni anni. Li abbiamo avviati a valutazioni sostanzialmente inferiori a dove le azioni sono scambiate oggi. Man mano che le azioni si sono comportate, abbiamo tagliato le nostre partecipazioni per evitare che diventino posizioni fuori misura.

Entrambe le società hanno forti posizioni di quota di mercato. Oracle ha una quota di oltre l’80% del business dei database relazionali di fascia alta. Meta ha un’alta quota del business dei social media, con miliardi di utenti attivi quotidiani. Non è solo una posizione alta ma stabile in quota di mercato che conta per noi.

Inoltre, entrambi sono beneficiari delle tendenze contemporanee. Oracle è stata in anticipo per lanciare il suo database basato sull’intelligenza artificiale. Ha costruito un intero stack cloud che è ben posizionato per eseguire i carichi di lavoro degli hyperscaler e di altri che investono nell’intelligenza artificiale o nella transizione al cloud. L’integrazione di Oracle del suo database, middleware e hardware significa che è il fornitore a basso costo di servizi cloud ad alta intensità computazionale.

Anche se i recenti risultati degli utili di Oracle sono stati deludenti per Wall Street, la crescita dei ricavi ha accelerato. L’azienda è sulla strada per una crescita dei ricavi a due cifre, con margini interessanti.

Cosa c’è in arrivo per Meta?

In qualche modo, Meta è stata costretta a ripensare il suo modello di business quando Apple ha cambiato alcuni degli elementi di privacy e condivisione dei dati del suo sistema operativo. Meta ha dovuto ruotare per utilizzare l’intelligenza artificiale per dedurre le preferenze dei clienti. Il suo investimento sta pagando enormi dividendi. Meta ha anche visto accelerare la crescita dei ricavi, anche se gli utili sono stati depressi dagli investimenti nel metaverso. Il mercato ha cancellato il metaverso, ma c’è un valore opzionale lì, a seconda di quale sia la piattaforma informatica al di là degli smartphone.

Cosa hai comprato più di recente che è ancora sottovalutato?

Abbiamo costruito una posizione in Medtronic negli ultimi anni. Medtronic è il leader mondiale nei pacemaker, defibrillatori, impianti per il cervello e la colonna vertebrale e attrezzature chirurgiche. Si tratta di prodotti incentrati su R&S [ricerca e sviluppo] con alti margini lordi. L’azienda ha la capacità di macinare una sana crescita a metà cifra. L’azienda si concentra sull’efficienza operativa.

Medtronic ha distribuito oltre il 7% della sua attuale capitalizzazione di mercato in dividendi e riacquisti di azioni negli ultimi 12 mesi.

Cosa stai comprando al di fuori degli Stati Uniti?

La gente spesso mi chiede, perché investire in Europa? Le economie europee sono lente, ci sono questioni politiche e soffrono per l’invasione russa dell’Ucraina. Non stiamo facendo una scommessa macro; stiamo facendo una scommessa su singole società.

Prendi Haleon, il leader mondiale nei farmaci da banco. Si dà il caso che sia elencato nel Regno Unito. È stato scorporato da GlaxoSmithKline nel 2022. Haleon vende di tutto, da Advil a Robitussin a Sensodyne. Amiamo il business del dentifricio. Come Medtronic, Haleon ha la capacità di aumentare le entrate a una clip a metà cifra. Potrebbe avere quasi il 30% di EBIT [guadagni prima di interessi e tasse] margini, ma sta investendo nell’espansione della sua posizione di mercato. Pertanto, i margini sono nell’intervallo dal basso al 20% medio.

I valori del mercato privato per questo tipo di azienda sono stati a nord di quattro volte le entrate. Haleon scambia per un fatturato più vicino a 3,7 volte. L’azienda si sposterà verso la distribuzione del flusso di cassa libero mentre paga il debito assunto nello spin.

Siamo anche investiti in una holding olandese, Prosus.

Cosa possiede Prosus?

Prosus possiede il 25% di Tencent Holdings, che è dominante nei giochi, nei social media e nei pagamenti in Cina, e ha un proprio portafoglio di venture capital. L’attività sta crescendo a due cifre e l’azienda sta riacquistando azioni.

Prosus negozia con uno sconto della holding al valore della sua partecipazione nei suoi investimenti. Possiede anche una grande partecipazione in iFood, il principale distributore di alimenti online in Brasile; una partecipazione di controllo in OLX, il settore dei principali classificati online; e l’attività di pagamenti online PayU in India. Prosus è scambiata con uno sconto superiore al 30% rispetto alla somma delle sue parti e ha speso più di 20 miliardi di euro [20,8 miliardi di dollari] negli ultimi due anni per riacquistare azioni.

I lingotti d’oro erano la più grande partecipazione del fondo globale al 30 novembre. L’oro ha guadagnato più del 25% quest’anno. Cosa riserva il futuro?

Se la nostra missione è quella di fornire una creazione di ricchezza resiliente, vogliamo possedere aziende che controllino il proprio destino. Ma vogliamo anche una potenziale copertura. L’oro è la potenziale copertura che preferiamo.

Molti investitori acquisteranno Treasury a lungo data o altre obbligazioni sovrane come copertura, ma data la dinamica fiscale, siamo stati cauti nel farlo. Mentre l’oro non offre un rendimento, non soffre della stessa crescita dell’offerta delle obbligazioni. L’offerta pro capite è stata piuttosto costante negli ultimi 50 anni. Negli ultimi 40 o 50 anni, il debito sovrano ha avuto rendimenti nominali per il PIL, mentre l’oro ha tenuto il passo con la crescita nominale del PIL.

Anche se l’oro ha fatto bene quest’anno, il suo valore non è allungato rispetto all’S&P 500 Il fatto che l’oro e le azioni siano aumentati in tandem è più una funzione del fatto che il valore del denaro è sceso, date le questioni fiscali di cui abbiamo discusso. Circa il 15% del nostro portafoglio è investito in una combinazione di lingotti d’oro, minatori d’oro e società di royalty. Abbiamo tagliato l’oro qua e là in modo che non diventi una posizione fuori misura; non vogliamo che i nostri portafogli siano una scommessa direzionale sul prezzo dell’oro.

Per quanto rista per il futuro, non abbiamo una previsione di prezzo per l’oro, così come non abbiamo previsioni per l’S&P 500 e i rendimenti del Tesoro previsti. Il motore dell’aumento del prezzo dell’oro nel tempo è stato l’accumulo di debito pubblico in tutto il mondo, e quindi l’aumento del livello di prezzo nominale di tutto.

Grazie, Matt.

Scrivi a Lauren R. Rublin a lauren.rublin@barrons.com

19/12/24 Barron’s: Asad Haider di Goldman Sachs

Le azioni sanitarie hanno avuto un anno triste e inn questo sta un’opportunità, Ad Asad Haider di Goldman Sachs piacciono le prospettive per le aziende di tecnologia medica, le biotecnologie a media capitalizzazione, i distributori di farmaci.

Le aziende farmaceutiche, gli assicuratori sanitari e gli operatori ospedalieri sono stati spinti nei titoli dei giornali il mese scorso, e non in senso positivo.

Prima sono arrivate le scelte non ortodosse del presidente eletto Donald Trump per gestire la burocrazia della salute pubblica del governo. Poi è arrivato il sorprendente abbraccio culturale al presunto assassino di un alto dirigente di UnitedHealth Groupe, che ha esposto il malcontento popolare contro il sistema sanitario.

Le azioni sanitarie, hanno deluso i fan per diversi anni. Nel 2023, mentre l’indice S&P 500 ha restituito il 27,6%, l’ETF Health Care Select Sector il fondo negoziato in borsa ha restituito solo il 2%. Quest’anno, l’ETF ha restituito finora il 4,5%, contro un rendimento del 29% per l’indice S&P 500.

Quanto durerà il dolore per l’industria e gli investitori? Barron ha recentemente cercato risposte da Asad Haider, capo della business unit sanitaria all’interno di Global Investment Research di Goldman Sachs. Haider, che è in Goldman dal 2009, è uno stratega del settore sanitario con una profonda esperienza nel settore. Condivide le sue opinioni sull’incertezza politica, il futuro dell’attività di fusione sanitaria, le prospettive per i farmaci per la perdita di peso e altro ancora nell’intervista a cura che segue.

Barron’s: le azioni sanitarie hanno ottenuto risultati scarsi negli ultimi due anni. Ora il presidente eletto Donald Trump ha nominato Robert F. Kennedy Jr. come segretario alla Salute e ai Servizi Umani, creando potenzialmente enormi incertezze per l’industria. Come ti aspetti che le azioni sanitarie si comporteranno il prossimo anno?

Asad Haider: Anche se c’è stata un’enorme quantità di tempo di trasmissione speso per l’incertezza politica, questa non è la ragione della sottoperformance delle azioni. L’assistenza sanitaria ha sottoperformato per nove settimane consecutive in vista delle elezioni presidenziali, per ragioni che non avevano nulla a che fare con RFK o Trump. L’incertezza politica ha dato agli investitori generali un altro motivo per uscire o abbandonare il settore.

Il vero problema è che i fondamenti delle aziende sono stati messi in discussione. Ampie fasce del settore hanno avuto revisioni negative degli utili quest’anno. Questo deve essere il tuo punto di partenza nel pensare alle prospettive sanitarie per il prossimo anno.

Cosa dovrebbe andare bene per le azioni per sovraperformare l’S&P 500 nel 2025?

Tre cose. N. 1, avresti bisogno di uno shock macro, un atterraggio duro o una recessione, che non è la nostra vista di casa. Se ciò accadesse, mi aspetto che ci sarebbe un mercato di reversione media che farebbe funzionare l’assistenza sanitaria.

No. 2, avresti bisogno di vedere una certa certezza politica. Da dove ci sediamo oggi, stiamo facendo un pasto con bocconcini di informazioni. Proprio come siamo diventati tutti epidemiologi di poltrona durante la pandemia di Covid, tutti gli specialisti sanitari con cui parlo sono ora diventati strateghi politici da poltrona. È pericoloso, ma se otteniamo chiarezza politica, sarebbe d’aiuto.

N. 3, e, soprattutto, i fondamenti dell’azienda devono diventare positivi. Dobbiamo vedere le revisioni dei guadagni muoversi nella giusta direzione. L’asticella per la sovraperformance a livello di settore, rispetto all’S&P, è alta.

Intentiamo un “ma” in arrivo.

Il “ma” è che siamo pagati per scegliere le azioni giuste. Ci sono enormi divergenze nei sottosettori industriali. Guarda Eli Lilly contro Pfizer in farmacia.

Le azioni di Lilly sono aumentate del 34% quest’anno, mentre quelle di Pfizer sono in calo dell’11%. È questo che intendi?

Sì. Lo stai vedendo in tutti i sottosettori del settore sanitario. Più che in molti altri settori, l’assistenza sanitaria ti offre opportunità. L’asticella è alta per le sovraperformance a livello di settore. A livello di azioni, ci sono molte opportunità.

Hai chiarito i limiti dell’analisi della poltrona, ma facciamone un po’. Cosa ne pensi di Kennedy e delle altre scelte sanitarie di Trump?

Il punto di partenza è che saranno deflazionistici per l’assistenza sanitaria. Deflazionistico potrebbe essere qualsiasi cosa, dalla riforma dei prezzi dei farmaci ai tagli in parti della spesa per i diritti. Medicaid sembra essere un obiettivo. Questo si sta esprimendo nel modo in cui gli operatori e i fornitori ospedalieri hanno negoziato. Per i fornitori, in particolare, sarà difficile superare quello scoglio fino a quando non si avrà più chiarezza su cosa succede con i sussidi dell’Affordable Care Act.

Trump non ci ha dato molto con cui lavorare sui prezzi dei farmaci.

Ma la linea di fondo è che l’impatto politico dipende dal sottosettore?

Assolutamente. A partire da ora, medtech è stato un beneficiario, perché si può sostenere che è un po’ più isolato da alcune delle variabili politiche. Ma se dobbiamo parlare di grandi tagli a Medicaid e della pressione che – e la potenziale scadenza dei sussidi dell’Affordable Care Act – mette sulle finanze ospedaliere, dobbiamo pensare agli effetti di secondo ordine. Cosa succede quando le finanze dell’ospedale sono sotto pressione? Cosa significa questo per i volumi delle procedure? Il mercato azionario non è ancora del tutto lì. Ad un certo punto nel 2025, devi pensare agli effetti a valle.

Non c’è stata molta attività significativa di fusione e acquisizione nel settore sanitario nel 2024. Ci saranno accordi più grandi l’anno prossimo?

Le precondizioni per le fusioni e acquisizioni non sono cambiate. Siamo un anno più vicini alle scogliere dei brevetti farmaceutici di quanto non fossimo. Queste aziende sono sedute su un’enorme quantità di capacità di M&A. L’innovazione è in piccoli nomi. Tuttavia, le fusioni e acquisizioni non sono realmente avvenute. Perché?

Le aziende dicono che le proprietà che considerano potenzialmente attraenti hanno già un prezzo per quell’opzione di M&A. Inoltre, stiamo ancora sentendo che i potenziali acquirenti vogliono vedere come si svolge il programma di negoziazione dei prezzi dei farmaci Medicare.

C’è l’opinione che sotto Trump avrai una Federal Trade Commission più indulgente [un’altra disposta ad approvare accordi]. Resta da vedere. C’è una linea di pensiero che l’agenda di Lina Khan potrebbe sopravvivere al suo mandato. [Sotto Khan, attuale presidente della FTC, la commissione ha cercato di bloccare numerosi accordi di fusione e acquisizione.] Le fusioni e acquisizioni riprenderanno ad un certo punto l’anno prossimo. Le offerte Bolt-on, come quelle che stiamo vedendo, continueranno.

I nuovi farmaci per l’obesità di Eli Lilly e Novo Nordisk sono stati il tema dominante nell’assistenza sanitaria negli ultimi due anni. Ora sembra che le ruote stiano sferragliando su quel settore. Cosa succederà alle società di obesità e alle loro azioni l’anno prossimo?

Per lo meno, possiamo essere tutti d’accordo sul fatto che l’evoluzione del commercio dell’obesità nella sua prossima fase sarà molto più complicata del duopolio che ha dominato la prima parte. Quelle quotazioni hanno vacillato per molte ragioni. Devi scommettere su chi ha il nuovo ciclo di prodotto. C’è una linea ragionevole di pensiero che Lilly sia in pole position, e non credo che cambi.

Novo ha un po’ più di incertezza. Un risultato binario sta arrivando per quanto riguarda CagriSema, e tutti ne sono nervosi. [Novo dovrebbe riportare presto nuovi dati sull’efficacia di CagriSema, un farmaco aggiornato per l’obesità.] Sembra che tutti si stiano appoggiando un po’ corto, o sottopeso Novo, in questo.

Una domanda che ci stiamo ponendo è perché un nome di obesità a piccola capitalizzazione non è stato acquistato [da una grande azienda farmaceutica].

C’era stata la speculazione che Merck avrebbe acquistato una delle biotecnologie incentrate sull’obesità.

Recentemente ho pranzato con un grande investitore e gli ho fatto questa domanda. E ha detto, guarda, sono tutti me-toos. Quando hai le grandi società alla finestra, perché vorrebbero anche loro partecipare a spartirsi la torta? Come ho detto, il trade dell’obesità diventa più complicato. [Il 18 dicembre, dopo questa intervista, Merck ha concesso in licenza una pillola per l’obesità in fase iniziale da un produttore di farmaci cinese.]

La corsa dei grandi assicuratori nel mercato Medicare Advantage ha iniziato a sembrare quest’anno come se potesse essere stato un errore. Cosa hanno sbagliato gli investitori al riguardo?

Quello che tutti hanno sbagliato è stata la velocità e l’entità della ripresa nell’utilizzo [sanitario] post-Covid tra le persone anziane. Un gruppo demografico che invecchia che aveva rinviato le cure durante la pandemia è ora più sano e si sente più sicuro di ottenere procedure mediche. Questo è ciò che gli investitori hanno sbagliato.

Ciò che le aziende hanno sbagliato sono stati i prezzi per quell’uptick. È stato difficile chiamare. Non avevano visibilità.

Allora, cosa stanno facendo gli investitori? Stanno dicendo, guarda, UnitedHealth Group è stato il compounder della crescita per molto tempo. È stata anche l’attività più diversificata. Se devo scommettere su un team di gestione che ha abbastanza compensazioni sia nel conto economico [conto profitti e perdite] che nel modo in cui esegue, è UnitedHealth.

Le azioni biotecnologiche non hanno avuto un buon anno da molto tempo. Andranno mai più bene?

Non c’è una nuova domanda generalista di biotecnologie in questo momento. Siamo entrati quest’anno con molta speranza che dopo i molti anni di sottoperformance le cose sarebbero state per cambiare. Si è parlato molto sul fatto che tutti gli accordi di M&A che hai visto uscire dal 2023 avrebbero portato a una ridistribuzione del capitale in [biotecnologie]. Ma è stato un falso inizio.

I tassi di interesse devono stabilizzarsi. Ci saranno fusioni e acquisizioni, ma nessuna delle attività dell’accordo sarà abbastanza grande da cambiare la psicologia a livello di settore. Ci sarà un’enorme quantità di opportunità nelle biotecnologie se scegli le azioni giuste. Scambia intorno ai bordi.

Hai un sottosettore azionario o sanitario preferito che si dirige verso il prossimo anno?

Non consiglieremmo di abbandonare le aree in cui vediamo vere inflessioni di crescita guidate dal ciclo del prodotto. In medtech, Intuitive Surgical e Boston Scientific sono due nomi che hanno un potenziale vantaggio dal ciclo del prodotto.

Valutiamo Lilly Neutral, ma probabilmente c’è un’opportunità. La gente vorrà dare loro il beneficio del dubbio.

All’interno dei sottosettori, i distributori di farmaci e forniture mediche – Cencora [ex AmerisourceBergen], Cardinal Health, McKesson – hanno scambiato bene di recente. Probabilmente c’è un posto per quelli in un portafoglio sanitario. È l’unico sottosettore in cui sto vedendo revisioni positive dei guadagni.

Nelle biotecnologie a media capitalizzazione, ci piacciono Madrigal Pharmaceuticals, Insmed e Argenx. Quell’area ci sembra interessante.

L’assistenza gestita è complicata, ma sottoscrivo la narrazione che probabilmente appartiene in qualche forma a un portafoglio. UnitedHealth Group sarebbe un esempio.

Mi aspetto che gli operatori sanitari abbiano difficoltà.

Grazie, Asad.

Scrivi a Josh Nathan-Kazis a josh.nathan-kazis@barrons.com

17/10/24 Barron’s: JB Taylor, CEO di Wasatch Global Investors.

Quando le Magnifiche 7 cadranno, ci sarà un rally delle piccole capitalizzazioni , dice questo manager. 4 scelte da considerare

Alcune società di gestione patrimoniale hanno gestori di portafoglio stellari. Wasatch Global Investors adotta l’approccio opposto, afferma JB Taylor, CEO e gestore di portafoglio presso l’azienda con sede a Salt Lake City.

La collaborazione è al centro di come Wasatch, con 29,4 miliardi di dollari di attività, investe nel suo portafoglio di 20 strategie di crescita small-cap gestite attivamente a livello nazionale e internazionale. Gli analisti e i gestori di portafoglio lavorano insieme durante tutto il processo di investimento e condividono idee attraverso le strategie. Questo tipo di lavoro di squadra crea una profonda squadra di dipendenti a lungo tempo. Taylor, 52 anni, ha registrato 28 anni in azienda ed è diventato CEO otto anni fa.

Taylor ha guidato il fondo Wasatch Core Growth dal 2000. È una medaglia d’oro a cinque stelle di Morningstar, senza carico e 4,2 miliardi di dollari di attività. Il fondo ha restituito un 13,9% annualizzato negli ultimi 15 anni, superando il rendimento del Russell 2000 Growth del 10,9% e rendimento dei colleghi dell’11,5%. Wasatch Core Growth ha un livello medio di commissione dell’1,17%.

Barron’s ha recentemente parlato con Taylor dei vantaggi della collaborazione, dell’attrazione delle small-cap e di diverse partecipazioni che esemplificano i temi di investimento preferiti dell’azienda. Segue una versione modificata della conversazione.

Barron’s: come funziona la collaborazione in Wasatch?

JB Taylor: L’azienda è stata istituita con l’idea che più persone che cercano di accertare la verità avranno risposte migliori di una singola persona molto intelligente. Agiamo sempre con una prospettiva a lungo termine che ci consente di essere collaborativi. Costruiamo team che amano davvero lavorare insieme e quindi vogliono lavorare insieme per molto tempo. Cerchiamo di capire insieme quali sono le opportunità più colpite nel nostro universo e come dovremmo allocare il nostro lavoro per controllare al meglio quei nomi. Viaggiamo come un branco di gestori di portafoglio e analisti per ogni singola azienda che visitiamo.

Gli investimenti a piccola capitalizzazione sono stati in disgrazia per un po’. Qual è l’attrazione per Wasatch?

Adoriamo lo spazio a piccola capitalizzazione perché ci sono migliaia di aziende tra cui scegliere. Stiamo cercando di assemblare un portafoglio di 40-50 aziende che pensiamo siano i nomi di altissima qualità nell’universo delle piccole capitali e di possederle a lungo termine. Non stiamo inseguendo il mnomentum e non stiamo inseguendo le moda degli investimenti. Se riesci a trovare aziende con spazio per la crescita e arrivare presto a loro, prima che diventino aziende più grandi, puoi davvero trarne beneficio a lungo termine.

In che modo Wasatch affronta gli investimenti nelle small-cap?

Per gli ultimi 30 anni, abbiamo utilizzato una schermata di analisi DuPont, utilizzando i dati di FactSet e Bloomberg in un formato proprietario. [Un’analisi DuPont misura l’impatto di tre fattori – margine di profitto netto, fatturato delle attività e leva finanziaria – sul rendimento del capitale proprio.]

Siamo alla ricerca di forti team di gestione, forti tendenze nella crescita top-line, redditività, ritorno sul capitale e uso del capitale nel tempo. Siamo alla ricerca di fonti di crescita sostenibile e di alta qualità. Ci piacciono i margini costanti. I margini elevati sono ottimi, ma i margini stabili e crescenti sono persino migliori dei margini alti.

Siamo alla ricerca di aziende che possano raddoppiare nei prossimi cinque anni e quindi avere il potenziale per raddoppiare le entrate e i profitti nei cinque anni successivi. Un’azienda che può quadruplicare nei prossimi 10 anni è il nostro caso di base e obiettivo. Stiamo cercando una crescita potente, ma sostenibile. Il processo di [selezione] per le aziende statunitensi funziona altrettanto bene a livello internazionale.

Una forte cultura aziendale è importante per Wasatch. Perché?

Crediamo fermamente nella cultura e nella sua capacità di sostenere e sostenere la crescita e la redditività per molto tempo. Ogni azienda ha una cultura. Le chiavi sono capire se si tratta di una cultura forte o di una cultura debole. Aiuta a ottenere risultati? È allineato con gli obiettivi dell’azienda? Non tutte le buone culture sono uguali per ogni azienda, ma è qualcosa che dedichiamo molto tempo a cercare di capire.

Abbiamo anche un ex giornalista investigativo che non fa altro che controlli dei precedenti sui team di gestione. Intervisterà e passati dipendenti, e passati manager, fornitori, chiunque sia in grado di darci un’altra occhiata interessante su un’azienda.

Quali sono alcuni tratti distintivi di una buona cultura aziendale, indipendentemente dal settore?

La buona cultura aziendale sottolinea la responsabilità e spinge la responsabilità nel processo decisionale, ma anche nella responsabilità di profitti e perdite. Una buona cultura aziendale ha anche un vantaggio per i dipendenti lungo la catena di un’organizzazione. Vuoi dipendenti che siano allineati per aiutare l’azienda ad avere successo e non entrino semplicemente con la sensazione di timbrare l’orologio.

Quando un’azienda si trova di fronte a sfide o nuove opportunità, vuoi assicurarti che tutti nell’azienda siano allineati e puntino allo stesso modo quando accade l’imprevisto. Quando hai grandi culture, tendono a prosperare in situazioni difficili e ne escono molto più forti dall’altra parte.

Core Growth è attualmente chiuso ai nuovi investitori. Puoi condividere alcuni nomi che ti aspetti raddoppino di dimensioni nei prossimi cinque anni?

HealthEquity è il più grande fornitore di conti di risparmio sanitario negli Stati Uniti. È un mercato enorme. I dipendenti mettono i soldi in un conto di risparmio sanitario e, se il denaro non viene utilizzato, cresce e si compone nel tempo. Se hai dipendenti giovani e sani che non sono grandi utilizzatori di quel denaro, possono davvero far crescere questi conti per essere di buone dimensioni per lunghi periodi e poi usare i soldi per pagare le spese sanitarie nel tardo della vita. È un’attività estremamente redditizia. [L’azienda genera entrate dalle commissioni pagate dai datori di lavoro, dai partner di benefit dei dipendenti e dai commercianti che accettano carte di pagamento e dagli interessi sul denaro di custodia depositato nei conti dei dipendenti.] È generalmente un business di risorse leggere. HealthEquity ha un grande team di gestione e può aumentare i guadagni a un tasso del 15% all’anno.

Qual è un esempio di azienda con una buona gestione in un settore difficile?

Ensign Group è nel settore dell’infermieristica qualificata. Trova persone imprenditoriali e di talento che vogliono diventare amministratori delegati di aziende e insegna loro come gestire una struttura infermieristica ad alto servizio, alta cura e altamente efficiente. È stato in grado di acquisire case di cura qualificate poco performanti in tutti gli Stati Uniti utilizzando un piccolo debito e trasformarle in imprese redditizie fornendo grande assistenza e continuando a far crescere quel modello.

Ensign ha forse 300 strutture. Ci sono 15.000 case di cura qualificate negli Stati Uniti, e la maggior parte di esse è mal gestita. Pensiamo che Ensign possa crescere del 15%-oltre all’anno in modo sostenibile, attraverso una combinazione di crescita organica e acquisizioni continue di strutture poco performanti che possono essere portate alla pari.

Cerchi aziende con un alto rendimento del capitale. Qual è un esempio di questo?

BellRing Brands è uno dei maggiori produttori di frullati proteici negli Stati Uniti. Distribuisce principalmente tramite Costco. C’è una bella tendenza di persone che sono più attente alla salute e integrano pasti completi con snack ad alto contenuto proteico. È sorprendentemente difficile rendere una bevanda a basso contenuto di carboidrati e ad alto contenuto proteico molto buona. Pensiamo che BellRing abbia fatto un ottimo lavoro in questo e continui a vendere i suoi prodotti in numero enorme. È un’attività ad alto rendimento del capitale, che può crescere del 15% all’anno.

Le small-cap continuano a rimanere indietro rispetto alle large-cap. Perché gli investitori dovrebbero cercare small-cap?

I Magnifici Sette [Alphabet, Amazon.com, Apple, Meta Platforms, Microsoft, Nvidia e Tesla] hanno guidato quella sovraperformance a grande capitalizzazione, ed è comprensibile perché sono grandi aziende con enormi vantaggi competitivi e buoni tassi di crescita. Mentre è difficile scommettere contro i Mag Seven in termini di fondamentali, sappiamo che anche le sequoie non crescono fino al cielo. Le small-cap non sono state così economiche in 25 anni.

Quali sono alcuni segnali che la leadership di mercato potrebbe cambiare?

Non c’è quasi mai un evento riconoscibile che suona la campana. La combinazione di dimensioni e valutazione per il Mag Seven si tradurrà in un rallentamento dei rendimenti e in una piccola perdita di slancio. Quando ciò accade, gli investitori nelle prime sette società potrebbero non avere gli stessi rendimenti orientati allo slancio che hanno avuto e potrebbero iniziare a guardare verso il basso. Ad un certo punto, tutto lo slancio che è stato portato in uno spazio non continua, e inizia a cercare altri luoghi di ritorno. Quando ciò accade, potrebbe essere piuttosto potente.

Qual è il caso di essere rialzisti sulle small-cap internazionali, che sono in ritardo rispetto ai mercati statunitensi?

La leadership cambia nel tempo e non sai mai quando accadrà. Quando guardi i fondamenti a livello di terra in un paese come l’India, e guardi fuori per i prossimi 10, 15, 20 anni, dovresti essere eccitato lì come in qualsiasi altra parte del mondo a causa dell’innovazione che sta accadendo. L’India ha il vento in poppa di un’enorme economia che sviluppa la sua classe media per molto tempo, e questo è un motore di crescita molto potente.

Una delle grandi cose dell’investire in un paese come l’India è che possiamo adattare i playbook che abbiamo usato negli Stati Uniti quando investiamo in piccole aziende che sono diventate più grandi.

Qual è un esempio?

Abbiamo fatto molto bene investendo in aziende di vernici in India, come Asian Paints Negli Stati Uniti, non penseresti che investire in Sherwin-Williams sia un’opportunità di crescita. Ma in un posto come l’India, che ha molta più crescita e sviluppo, un’azienda ben gestita e fornisce il miglior servizio e prodotto può fare bene per un tempo davvero lungo.

Cosa significa il recente taglio dei tassi di interesse della Federal Reserve per le small-cap?

Siamo agnostici su ciò che fa la Fed. Ci sono argomenti da fare che una volta tagliati i tassi, l’assunzione di rischi riprende e riprende negli spazi a bassa capitalizzazione. Questo è fattibile e possibile. Ma i tagli dei tassi probabilmente segnalano un ammorbidimento dell’economia, che influenzerà le aziende in modo diverso. Non ci concentriamo sulle direzioni o sui livelli dei tassi di interesse perché le nostre aziende hanno una grande crescita organica e non usano il debito per finanziare le loro attività.

Wasatch è noto per la chiusura rapida dei fondi. Perché?

Vogliamo mantenere le prestazioni del prodotto. Quando sei in small-cap, c’è un limite a quanto puoi investire se vuoi tenere un elenco relativamente breve di aziende. Se le attività dovessero crescere fino a una certa dimensione, dovresti iniziare a possedere una percentuale molto più alta di singole società – e generalmente non vogliamo possedere più del 10% di un’azienda – oppure dovresti possedere più aziende. Entrambi cambierebbero i risultati del tuo investimento. Quindi, ci piace chiudere bene prima che sia un problema.

Molte società di fondi comuni di investimento stanno aprendo versioni di fondi negoziati in borsa dei loro fondi comuni di investimento. Perché Wasatch non l’ha fatto?

Non puoi chiudere un ETF, e questo è uno dei motivi per cui non l’abbiamo fatto. L’idea di rivelare ciò che possediamo ogni giorno, che è necessario per un ETF, è una sorta di anatema per come dobbiamo muoverci dentro e fuori dalle azioni nell’arena delle piccole capitalizzazione, perché le small cap sono meno liquide e ci prendiamo il nostro tempo per costruire posizioni e aziende. Ci sono cose che un ETF potrebbe rendere problematico.

Grazie, JB.

20/09/24 Barron’s: J. Dennis Jean-Jacques di Ocean Park Investments

A questo gestore di fondi piacciono le aziende durevoli. 4 titoli industriali su cui ha messo gli occhi.

J. Dennis Jean-Jacques, fondatore e chief investment officer di Ocean Park Investments, ha preso a cuore Il consiglio di Warren Buffett Essere avidi quando gli altri hanno paura e timorosi quando sono avidi. Jean-Jacques, un gestore value, si aspetta un periodo difficile per il mercato e ha stilato una rosa di titoli industriali che vorrebbe acquistare, o acquistare di più, quando la turbolenza colpirà.

Jean-Jacques ha lanciato Ocean Park nel 2016, attingendo alle sue diverse esperienze lavorative presso Fidelity Investments e Mutual Series di Michael Price, gestendo denaro per la famiglia saudita dell’Arabia Saudita e gestendo un portafoglio long-short presso Verition, un hedge fund multistrategia. Ocean Park investe per conto di family office e investitori istituzionali e privati.

La strategia Ocean Park Omaha Dislocation, che si basa sull’approccio a lungo termine del CEO di Berkshire Hathaway Buffett agli investimenti e alle strategie di hedge fund volte a limitare le perdite durante le flessioni del mercato, ha reso il 22% negli ultimi 18 mesi, rispetto al 13,5% dell’HFRX Equity Hedge Fund Index. La strategia è stata aiutata in questo arco di tempo dai guadagni di Super Micro Computer, che Ocean Park ha venduto all’inizio di quest’anno; GE Aerospace; e Advance Drainage System.

La strategia Omaha Dislocation mira a generare rendimenti medi annui medi a lungo termine sovraperformando durante le flessioni del mercato, vendendo allo scoperto le azioni quando i mercati sono spumeggianti e investendo in 10-12 società industriali. L’attenzione si concentra sulle società con attività durevoli che possono finanziarsi da sole, hanno forti vantaggi competitivi e sono gestite da buoni leader, ma hanno un prezzo errato.

All’inizio di settembre, Barron’s ha parlato con Jean-Jacques del futuro del value investing, delle azioni nella sua lista dei desideri e della versione di Elon Musk nel settore industriale. Segue una versione modificata della conversazione.

Barron’s: Il value investing non ha funzionato bene nell’ultimo decennio. È tempo di ripensarci?

J. Dennis Jean-Jacques: Se si dovesse accorciare la durata [o l’orizzonte temporale], il vecchio tipo di valore non funziona. Molti investitori danno poca priorità alla duration e si concentrano sui guadagni a breve termine. La gamification delle azioni ha reso difficile l’investimento di valore a breve termine. Il valore e la capitalizzazione richiedono tempo. E nel frattempo, c’è questa situazione comportamentale: puoi stare seduto con le mani in mano e non fare nulla?

Per noi, si tratta di ottenere rendimenti asimmetrici, in cui il nostro ribasso è inferiore e il nostro rialzo è maggiore, ed essere in grado di resistere ai capricci del mercato per trarre vantaggio dai problemi del mercato.

Come gestisci la parte comportamentale?

Gli investitori di private equity e di private capital hanno delle barriere comportamentali. Poiché non devono valutare i loro asset sul mercato, non c’è la pressione costante di reagire alle fluttuazioni quotidiane delle valutazioni. In genere valutano le valutazioni su base trimestrale o annuale. Questa mancanza di trasparenza, insieme ai blocchi [del capitale degli investitori], agisce come un guardrail per mantenere la rotta. Dobbiamo mettere le barriere in noi stessi e assicurarci di non essere suscettibili ai capricci del mercato. Ecco perché utilizziamo un approccio low-net.

Che cos’è una strategia low-net?

Se acquisti azioni con il 50% del tuo portafoglio e azioni short con il 50%, allora sei a zero emissioni nette o neutrale sul mercato. Quando il mercato sale o scende, la tua performance sarà piatta. Il nostro portafoglio low-net significa che siamo esposti al mercato per meno del 10%, attraverso posizioni corte in società industriali che riteniamo non andranno bene

Invece di detenere liquidità, utilizziamo una strategia low-net per proteggere il capitale quando le cose sono difficili e disponiamo di liquidità per fare mosse più grandi quando i mercati sono sotto pressione. In periodi come quello attuale, siamo in grado di rendere più della liquidità e puntiamo a essere in linea con altre multistrategie come il credito privato.

Data la nostra limitata esposizione al mercato, i principali titoli industriali che deteniamo devono offrire una performance solida. Questo è stato il caso di partecipazioni come Super Micro Computer, che abbiamo venduto all’inizio di quest’anno.

Perché si desidera un approccio low-net in un mercato rialzista?

Questo è il tipo di mercato in cui la cautela è essenziale. Abbiamo avuto meno flessioni del mercato [negli ultimi anni], piantando i semi per uno. Dalla crisi finanziaria globale del 2008-09, il mercato ha corretto almeno ogni 18-24 mesi, con un calo del 10%. Ma ultimamente non l’abbiamo visto. Ad agosto, il mercato è sceso del 9% ed è tornato a salire.

Siamo in uno stato più fragile rispetto a quando i tassi di interesse erano vicini allo zero e il mondo era in gran parte in pace. Oggi, mentre il mercato è ai suoi massimi, c’è molta più incertezza, data la guerra in Medio Oriente, i problemi immobiliari in Cina e le imminenti elezioni statunitensi. Le allocazioni delle famiglie alle azioni sono a livelli record, il che ci mette a disagio. Gli spread creditizi sono storicamente bassi, riflettendo la percezione di una riduzione del rischio.

La storia dimostra che quando il La Federal Reserve inizia i tagli tassi d’interesse, un calo del mercato è molto probabile e potenzialmente grave. Le ragioni del calo sono di solito cose di cui la gente non parla e sorprendono il mercato e la Fed.

Che impatto ha avuto l’investimento passivo sulla selezione dei titoli?

Ci sono più fondi negoziati in borsa che azioni. Quando metti soldi in un ETF, quel dollaro deve essere investito. Il manager non vede l’ora. Se si ritira un dollaro dall’ETF, il fondo deve vendere.

Non conosco nessun altro posto nella finanza in cui la valutazione non abbia importanza. Quindi, più ETF ci sono, maggiore è la volatilità e maggiore è la dislocazione nel breve termine, il che è positivo per noi.

È probabile che le azioni più spumeggianti scendano per prime in una recessione, ma anche le società industriali forti [possono subire un colpo] perché gli investitori, danneggiati dalle loro partecipazioni in società con valutazioni elevate, potrebbero liquidare azioni stabili per generare liquidità.

Perché vi concentrate sui titoli industriali?

Amiamo gli industriali, ovvero le aziende con hard asset e flussi di cassa. Possiamo almeno provare a identificare il margine di sicurezza con il valore del terreno o il valore di un impianto.

L’intelligenza artificiale offrirà alcuni dei maggiori vantaggi alle aziende con costi fissi, come gli industriali, perché beneficeranno di risparmi sui costi. Stiamo ancora cercando di comprendere appieno il ruolo dell’IA. Consentirà una maggiore resa in uscita? Aiuterà a creare un ambiente di lavoro più sicuro riducendo il lavoro manuale pericoloso?

Oltre ai miglioramenti dei margini, ci aspettiamo che le società industriali vedano [altri benefici]. L’intelligenza artificiale potrebbe accelerare la progettazione dei prodotti, consentendo alle aziende di costruire modelli più rapidamente.

Qual è un esempio di azienda industriale che può beneficiare della crescita dell’IA?

Il settore industriale è entrato in una nuova era di trasformazione e innovazione. Possediamo aziende di tecnologia manifatturiera, come Vertiv Holdings, che stanno costruendo l’infrastruttura digitale che consente l’ascesa dell’intelligenza artificiale.

Vertiv è leader nelle soluzioni di gestione termica per i data center. Il presidente, David Cote, ha avuto un mandato di successo come CEO di Honeywell International. Man mano che vengono costruiti più data center, la necessità di gestirne il raffreddamento sarà enorme. Concentrarsi esclusivamente sulla valutazione è come cercare di inchiodare la gelatina al muro: i prezzi e gli utili sono troppo fluidi.

Preferiamo concentrarci sul valore intrinseco e investire in una società che si sta componendo al 20% su questo parametro, anche se sembra costosa in base ad altri fattori. Ci aspettiamo una rapida accelerazione dei flussi di cassa di Vertiv. La crescita dei ricavi è di circa l’11% all’anno e i margini sono aumentati dal 6% al 20%.

Qual è un altro settore industriale sottovalutato?

La gente non capisce quanto sia meravigliosa Eaton in termini di Opportunità di crescita. Sulla base di una somma delle parti, si ottiene il segmento non elettrico praticamente gratuitamente. Eaton si distingue come una delle poche aziende industriali in grado di trarre vantaggio dall’elettrificazione, dalla trasformazione energetica, dalle infrastrutture, dalla tecnologia verde, dall’industrializzazione e dall’aerospaziale. Eaton è spesso il numero 1 o il numero 2 in queste aree.

Ad esempio, è un attore chiave Modernizzazione della rete elettrica. La rete elettrica deve essere modernizzata, il che sta creando un’impennata della domanda di trasformatori e linee di trasmissione.

Abbiamo trascorso più tempo in Texas dopo la carenza di energia elettrica del 2023 a seguito di forti tempeste. Quello che abbiamo scoperto è che si tratta di sicurezza nazionale.

In che modo?

L’energia è fondamentale per lo sviluppo economico della regione, con un impatto sull’occupazione, l’istruzione, la sicurezza alimentare, l’acqua pulita, l’assistenza sanitaria di base e la comunicazione. La sicurezza energetica è sicurezza nazionale. Gli Stati Uniti probabilmente vorranno evitare di dipendere dall’energia dei paesi avversari, proprio come l’Europa ha cercato di ridurre la sua dipendenza dall’energia russa dopo l’invasione dell’Ucraina. La mancanza di investimenti di capitale nel settore energetico negli ultimi anni ha portato a un significativo squilibrio tra domanda e offerta, motivo per cui abbiamo esaminato più da vicino le infrastrutture di approvvigionamento energetico e le società di gestione termica.

La trasformazione necessaria sarà un fuoricampo anche per aziende come Quanta Services. Se le comunità devono aggiornare le loro reti elettriche e condutture, o passare a energia rinnovabile, avrebbero bisogno di assumere Quanta come subappaltatore.

Pensiamo a Quanta come a una fornitura di infrastruttura come servizio, proprio come le aziende di software-as-a-service. L’azienda genera entrate ricorrenti e soddisfa un’esigenza critica, e ci sono costi elevati per il passaggio. Per gli appaltatori di infrastrutture che beneficiano di forti tendenze del settore, ci concentriamo sulla generazione di flussi di cassa. Anche se i ricavi rimangono invariati, prevediamo un free cash flow in crescita del 20% per i prossimi anni.

Che impatto avrà il taglio dei tassi d’interesse della Fed sulle vostre opportunità di investimento?

Con il calo dei tassi di interesse, l’industria edile e delle costruzioni dovrebbe beneficiare della forte domanda di alloggi negli Stati Uniti. Questo è uno dei motivi per cui possediamo QXO, che sta raggruppando distributori di prodotti per l’edilizia in un settore frammentato e maturo per il consolidamento.

Se la Fed abbassa i tassi, potrebbe prevedere un rallentamento economico. Durante tali recessioni, gli operatori più piccoli diventano spesso bersagli per l’attività di fusione e QXO ha un “bottino di guerra” di 6,5 miliardi di dollari per cogliere le opportunità.

Anche senza un boom immobiliare, QXO può spremere il flusso di cassa dal business perché gran parte del settore è frammentato e inefficiente. QXO è gestito da Brad Jacobs, la risposta del settore industriale a Elon Musk in termini di creazione di valore.

In che modo?

Come Musk, ha fondato diverse aziende, creato nuove attività e ha una comprovata esperienza nell’identificare opportunità che gli altri non vedono. [La gente] non capisce quanto sia bravo a creare valore. È un leader magnifico e mette gli azionisti tra le sue massime priorità.

Alla fine degli anni ’90, ha acquistato USA Waste Services e l’ha venduta a Waste Management. Nel 1997 ha fatto una cosa simile alla United Rentals, che è diventata la più grande società di noleggio a livello globale. Nel 2011 ha fondato XPO e ha avviato società di trasporto merci. Ha poi diviso XPO in tre parti, con rendimenti superiori al 100%.

l titolo QXO ha avuto una corsa selvaggia di recente, salendo bruscamente, poi crollando. Cosa sta succedendo?

Si è trattato di una rara mossa tecnica legata al basso volume e non ha nulla a che fare con i fondamentali. Abbiamo acquistato il titolo in un collocamento privato a 9,14 dollari con 6 dollari per azione di liquidità netta in bilancio. Vediamo questa come un’opportunità per una situazione speciale. Attualmente, l’azienda è elencata come società di software applicativo nonostante il suo piano annunciato di passare alla distribuzione di prodotti per l’edilizia. Ha poca copertura da parte degli analisti. È in procinto di un’impresa trasformativa. Il cuscinetto di liquidità netto, l’esperienza del team di gestione e il consiglio di amministrazione contribuiscono a mitigare parte del rischio di ribasso.

Cos’altro c’è nella tua lista?

Possediamo Cheniere Energy, che esporta gas naturale liquefatto ed è ben posizionata per beneficiare di forti programmi di riacquisto di azioni, di un’efficiente allocazione del capitale e di una crescente domanda globale di gas naturale. Dall’anno fiscale 2021, il rendimento da dividendi è aumentato costantemente fino all’1,03% e prevediamo da 1,5 miliardi di dollari a 2,5 miliardi di dollari di riacquisti di azioni proprie nell’anno fiscale 2024.

Il CEO Jack Fucso vanta 30 anni di eccellenza nel settore dell’energia e ha una partecipazione personale significativa come azionista. Da quando è entrato a far parte del gruppo nel 2016, il titolo è quasi triplicato.

Grazie.

14/09/24 Barron’s: Gibson Smith, di Smith Capital

Questo “re delle obbligazioni” è preoccupato per una recessione. Anche il mercato dovrebbe esserlo.

Gibson Smith, di Smith Capital, dubita che la Fed possa progettare un perfetto atterraggio morbido. È tempo che gli investitori obbligazionari si mettano sulla difensiva, afferma.

Presso Ian Salisbury

Gibson Smith è uno dei pochi investitori obbligazionari, come Bill Gross, ex capo di Pimco, e Jeffrey Gundlach, co-fondatore e CEO di DoubleLine Capital, che meritano di indossare la corona di “re delle obbligazioni”.

Smith si è fatto le ossa a Janus, trasformando l’azienda un tempo nota soprattutto per la selezione di azioni in una potenza del reddito fisso. (Ha lavorato lì per diversi anni a metà degli anni 2010 insieme a Gross.) Smith ha fondato la sua azienda, Smith Capital Investors, nel 2018. Il suo fiore all’occhiello Obbligazione ALPS/Smith Total Return

0.20% Il fondo ha reso l’1,3% negli ultimi cinque anni, battendo facilmente il rendimento dello 0,2% del mercato obbligazionario in generale.

L’azienda di Smith ha recentemente lanciato un ETF , il ALPS/Smith Core Plus Bond Sebbene lo storico del fondo sia lungo meno di un anno, ha già attirato più di 900 milioni di dollari di asset.

Di recente Barron’s ha chiacchierato con Smith, che vive in Colorado, per avere la sua opinione su come gli investitori dovrebbero reagire a un probabile taglio dei tassi di interesse della Federal Reserve, se la banca centrale è davvero in grado di mantenere un atterraggio morbido e dove trovare le migliori offerte nei mercati obbligazionari ora. Segue una versione modificata della conversazione.

Barron’s: Tutti gli occhi sono puntati sulla Federal Reserve, che sta per tagliare i tassi di interesse per la prima volta dal 2020. Come dovrebbero prepararsi gli investitori?

Gibson Smith: La cosa più importante è tornare al motivo per cui la Fed sta tagliando i tassi. I funzionari della Fed stanno tagliando i tassi perché sono preoccupati per la crescita economica o perché stanno cercando di normalizzare il tasso dei fondi federali?

Con il tasso dei fondi federali da 2,5 a tre punti percentuali al di sopra del tasso di inflazione, il tasso reale positivo creato dalla Fed è molto restrittivo. A nostro avviso, i tagli iniziali che la Fed progetterà nei prossimi quattro o cinque mesi riguardano la riduzione del tasso reale [corretto per l’inflazione], in modo che non sia così restrittivo. Ciò metterebbe la Fed nella posizione di essere più aggressiva riguardo all’allentamento dei tassi, se necessario, se la forza dell’economia sembra diminuire o se altre cose si svolgono in modi che mettono a disagio i funzionari della Fed.

Cosa significano i prossimi tagli dei tassi per gli investitori obbligazionari?

Gli investitori hanno ricevuto rendimenti interessanti sulla liquidità e sugli investimenti front-end [investimenti a reddito fisso che maturano in un anno circa]. Quel rendimento a breve termine sta scomparendo. Gli investitori dovrebbero prendere in considerazione la possibilità di spostare parte della loro esposizione al reddito fisso più in basso lungo la curva [dei rendimenti], dove i rendimenti sono più bassi ma il rendimento totale potrebbe essere maggiore.

Se sei seduto CD del mercato monetario, stai guadagnando il 5% da inizio anno. Se detieni investimenti front-end per un anno, avrai un rendimento del 5%, o forse del 5,25%. Il Bloomberg Aggregate Bond Index e i fondi che lo seguono sono saliti del 4,25% quest’anno, includendo sia il rendimento che l’apprezzamento del prezzo. Le obbligazioni ad alto rendimento hanno reso complessivamente il 6,5%.

Dove sono i valori migliori in questo momento?

Il mercato dei Treasury statunitensi, che offre una certa duration, sarà una buona polizza assicurativa per i portafogli. In futuro creerà anche rendimenti totali interessanti.

Ci piacciono anche i titoli garantiti da ipoteca di agenzia, la parte del mercato dei mutui con rating AAA, dove il rendimento e i rendimenti totali sono interessanti, in particolare rispetto al credito di alta qualità. E se otteniamo una certa volatilità negli spread sia investment grade che high yield [in relazione ai rendimenti dei Treasury], avremo ottime opportunità di acquisto nei prossimi tre-12 mesi nel mercato delle obbligazioni societarie. Gli investitori in obbligazioni societarie possono ottenere rendimenti interessanti e rendimenti totali interessanti.

In questo momento, continuiamo a mantenere un posizionamento difensivo. Questo non è il momento di assumere molti rischi nei mercati del credito o nei segmenti di mercato cartolarizzati di qualità inferiore. È il momento di essere un po’ più difensivi e altamente liquidi e di trarre vantaggio dalla volatilità, assicurandosi al contempo di avere una duration per partecipare al rialzo dei rendimenti in calo.

Dove sono i valori migliori nelle obbligazioni societarie?

Siamo stati positivi su auto e finanziari. Abbiamo iniziato a passare dal settore automobilistico e finanziario ad altre aree del mercato obbligazionario che presentano maggiori vantaggi in termini di capacità di generare free cash flow e ripagare il debito.

In particolare, abbiamo aumentato la nostra esposizione all’aerospazio e alla difesa, con una forte enfasi sul lato della difesa. Pensa al mondo in cui ci troviamo, ai rischi geopolitici. Queste società hanno un meraviglioso vento in poppa e stanno assistendo a un aumento dei margini e del flusso di cassa libero, quindi ci piace molto il settore della difesa.

Stiamo anche aumentando la nostra esposizione al settore farmaceutico, che è un po’ controcorrente in vista di un’elezione in cui ogni partito sta puntando sui prezzi dei farmaci. Ma quando si guarda a queste aziende, hanno un meraviglioso vento in poppa in termini di necessità di prodotti farmaceutici. Sono un luogo favorevole agli obbligazionisti.

Ci stiamo allontanando dai beni di consumo discrezionali in un contesto in cui il rischio di recessione sembra essere in aumento e ci stiamo spostando verso i beni di consumo di base. Ciò è particolarmente evidente quando guardiamo alla nostra proprietà del debito della catena di supermercati … Kroger in particolare, e altre società che saranno più resilienti in un’economia in cui la crescita sta rallentando e il rischio di recessione è in aumento.

Siete preoccupati che la Fed avrà difficoltà a portare a termine l’atterraggio morbido che tutti sperano?

Sarà difficile per la Fed progettare un atterraggio morbido perfetto. Il mercato obbligazionario sta inviando il segnale che la Fed è rimasta eccessivamente restrittiva nella sua politica. Questo, in ultima analisi, causerà problemi all’economia.

Pensare che la Fed possa, attraverso la manipolazione dei tassi di interesse a breve termine, progettare un perfetto atterraggio morbido mi sembra un errore. Ci sono così tante parti in movimento, così tante dinamiche legate all’economia. La Fed non può controllarli tutti.

Quello che trovo affascinante è che solo nove mesi fa, il commento sul mercato era che la Fed era dietro la palla otto nel contenere l’inflazione. Ora la narrativa si è spostata sul fatto che la Fed sia in ritardo in termini di rallentamento della crescita.

Il mercato sta cercando di trovare la strada giusta attraverso questo processo di normalizzazione. Il rischio di inflazione è molto alto in questo momento e, man mano che attraversiamo il processo di aggiustamento, ci renderemo conto che la crescita economica sottostante e la spesa dei consumatori e delle imprese sono più deboli di quanto sperassimo. Allo stesso tempo, la Cina, la seconda economia più grande del mondo, sta attraversando un momento difficile in termini di stimolo alla crescita economica globale. Una recessione è probabilmente una preoccupazione più grande di quanto il mercato creda.

Durante i due precedenti cicli di taglio dei tassi, la Fed ha abbassato i tassi di interesse praticamente a zero, cosa che non aveva mai fatto prima. Se l’economia rallenta, ci saranno pressioni sulla Fed per tornare di nuovo a zero?

Questa è la domanda da 64.000 dollari per il mercato.

Torniamo al tasso reale che ho condiviso. Se l’inflazione è, diciamo, del 2,5% e abbiamo un tasso dei fondi federali del 5,25%, significa che i tassi sono restrittivi nella parte iniziale del mercato. Ciò frenerà la crescita economica, i prestiti, i prestiti e i consumi marginali nell’economia. La Fed sta cercando di progettare una lenta diminuzione dei tassi per arrivare a un tasso reale che potrebbe essere ancora restrittivo e combattere l’inflazione, ma non così restrittivo da uccidere la crescita economica.

In qualità di investitori, vogliamo che tutto ciò avvenga in breve tempo. Ad esempio, in un mese, vogliamo che tutto si corregga da solo. Non è così che funzionano i mercati, e non è così che la Federal Reserve progetta la sua politica. Ci vorranno 12, 18, 24 mesi per arrivare a quella che considereremmo una politica neutrale della Fed, che è probabilmente un tasso compreso tra 50 e 100 punti base sopra il tasso di inflazione. [Un punto base è un centesimo di punto percentuale]. Ipotizzando un tasso di inflazione del 2,5%, questo si attesta intorno al 3% o al 3,5%. Sembra un tasso naturale.

In caso di un rallentamento dell’economia maggiore o di eventi che destano timori per la crescita economica futura, la Fed potrebbe portare i tassi a una posizione neutrale, o esattamente al 2,5%, o addirittura al di sotto, come ha fatto in passato, con tassi reali negativi a breve termine per contribuire a stimolare la normale attività economica.

L’altro grande tema del mercato obbligazionario è l’inversione della curva dei rendimenti, che in genere segnala una recessione. Dopo due anni di inversione, la curva si sta lentamente irripidendo e, finora, nessuna recessione. Cosa sta succedendo?

La curva dei rendimenti è stata influenzata dal quantitative easing, con la Fed che ha acquistato titoli a più lunga scadenza e ha in qualche modo manipolato il tasso d’interesse. La curva dei rendimenti invertita è durata più a lungo di quanto non sia storicamente durata, in gran parte a causa del bilancio della Fed e del fatto che è proprietaria di titoli a lunga scadenza che non fanno parte del mercato.

La curva dei rendimenti sta attraversando un processo di normalizzazione. All’inizio di questo mese, avevate un rendimento piatto tra i titoli a 10 e due anni. Man mano che la Fed adeguerà la politica dei tassi frontali e inizierà a ridurre il tasso dei fed funds, dovremmo tornare a una curva normalizzata con tassi frontali più bassi rispetto a quelli disponibili sui titoli con scadenze più lunghe.

Una considerazione di cui parliamo come team di investimento è che la Fed è stata così vigile nella lotta all’inflazione e così restrittiva nella sua posizione di politica monetaria che è possibile che la parte lunga del mercato, definita come titoli con scadenza a 10, 20 e 30 anni, sia probabilmente un po’ più resiliente e forse meno volatile man mano che la politica cambia.

Dobbiamo stare un po’ attenti a non leggere troppo nella curva dei rendimenti come predittore di recessione a causa della politica di quantitative easing della Fed. Ma la curva dei rendimenti è una considerazione importante in termini di tassi di finanziamento disponibili per le società nel segmento a breve e nella parte intermedia della curva. Questi tassi hanno un impatto sull’economia.

Grazie, Gibson.

Scrivi a Ian Salisbury all’indirizzo ian.salisbury@barrons.com

05/09/24 Barron’s: Chuck Royce di Royce Investment Partners

Il leggendario investitore sulle Small Cup Chuck Royce va in Pensione. Abbiamo parlato con Royce dei cambiamenti negli investimenti a piccola capitalizzazione nei suoi oltre 50 anni, del perché vede una rotazione in divenire e di ciò che conta di più della gestione in una scelta di azioni.

Chuck Royce, il fondatore di Royce Investment Partners che indossa un papillon, è stato sinonimo di investitore a piccola capitalizzazione per mezzo secolo. Il gestore del valore si allontanerà dai suoi restanti doveri di investimento quotidiani e diventerà un consulente senior presso l’azienda alla fine di settembre, proprio come il tipo di investimento che ha aperto la strada sembra essere sull’orlo di un ritorno.

Royce, uno delle poche stelle dello stock picker rimaste nel mondo degli investimenti, ha iniziato la caccia di piccole imprese quasi un decennio prima che Russell Investments creasse il suo indice sulle small cap. Cercando piccole aziende con solidi bilanci e prospettive, Royce ha costruito un record invidiabile presso il fondo comune di investimento Royce Pennsylvania che ha avviato nel 1972. Il fondo da 2 miliardi di dollari, ora noto come Royce Small-Cap e di proprietà di Franklin Templeton, ha restituito una media del 9% all’anno nell’ultimo decennio, battendo più di tre quarti dei suoi pari.

Tuttavia, è stato un decennio difficile, sia per i gestori del valore che per gli investitori a piccola capitalizzazione, poiché gli investitori si sono riversati in azioni tecnologiche megacap e hanno prestato poca attenzione a qualsiasi altra cosa. Gli ultimi due mesi hanno mostrato scorci di un possibile cambiamento, con il Russell 2000 che sta leggermente sovraperformando l’S&P 500 nel corso del periodo.

Barron ha parlato con Royce alla fine di agosto dei cambiamenti negli investimenti small cap nei suoi oltre 50 anni, del perché vede una rotazione nella produzione nel mercato e di ciò che conta di più della gestione in una scelta di azioni.

Barron’s: uno dei più grandi cambiamenti nel settore durante il tuo mandato è l’avvento degli investimenti passivi. In che modo questo ha alterato le cose per te?

Chuck Royce: ci sono più ETF che azioni, il che è pazzesco! Gli ETF e altri veicoli passivi hanno probabilmente alterato il panorama delle grandi capitalizzazioni più di quello delle piccole capitalizzazioni, anche se hanno cambiato i mercati indipendentemente dalla classe di attività.

Le piccole capitalizzazioni rimangono volatili. Rimangono anche il segmento più inefficiente, ad alta intensità di lavoro ed eccitante dei mercati azionari, con centinaia di aziende con poca o nessuna copertura degli analisti.

Anche le small-cap sono rimaste fuori dal radar mentre gli investitori si sono riversate in azioni megacap. Cosa cambierà questo?

Le azioni Magnificent Seven, al loro minimo di un mese fa, erano in calo del 25% e non erano più in testa al mercato, il che è fondamentale. L’S&P 500 non ponderato ha fatto nuovi massimi negli ultimi giorni [a fine agosto]. Per me, questo mi dice che le small-cap sono in procinto di fare molto bene.

Inoltre, le valutazioni relative per le small-cap rispetto alle large-cap sono vicine al loro punto più basso in 25 anni e la crescita stimata degli utili delle small-cap dovrebbe essere superiore a quella delle large-cap quest’anno e il prossimo.

Quanto è grande il ruolo di un taglio dei tassi di interesse della Federal Reserve?

Onestamente, non è fondamentale per la mia teoria che le piccole capitalizzazioni stiano per fare meglio, ma sarà utile. È la normalizzazione dei tassi che è una buona cosa. [I tassi a zero] hanno distorto tutto e non sono stati di aiuto per le nostre aziende di alta qualità.

L’aumento dei tassi in quell’anno [2022] è stata la più alta velocità di aumenti dei tassi di sempre. Non c’è da meravigliarsi che alcune banche si siano messe nei guai. Ma tornare a una forma di normalità è molto positivo per i mercati azionari, in generale, e buono per le società a piccola capitalizzazione e di alta qualità. La gente non ha accettato che i tassi più alti non siano solo normali, ma anche parte di un’economia ben funzionante: è un aspetto positivo che le persone non stiano prestando attenzione.

Vedi parallelismi tra questo attuale boom delle azioni tecnologiche megacap e il boom tecnologico della fine degli anni ’90?

Penso che sia più simile alla fine degli anni ’70 con le azioni Nifty Fifty – le società solide come Xerox, Polaroid e IBM – che ora sono sparite o non stanno andando così bene. Avevano raggiunto il picco nell’aprile 1973 e le piccole capitali sono decollate. Storicamente, questi cicli durano 10 anni. I grafici sono chiari come una campana quando li guardi da un punto di vista di 50 anni. Queste cose vanno in cicli.

Parlando degli anni ’70, ci sono alcuni parallelismi politici e geopolitici con le turbolenze in Medio Oriente e le elezioni controverse a venire. Qual è il takeaway per gli investitori?

Quando hai queste complicazioni politiche, incorpora la volatilità [nel mercato], che alla fine potrebbe essere positiva. Siamo in una fase interessante in questo anno elettorale. Ma il primo anno dopo un’elezione è sempre stato favorevole per le piccole capitali, indipendentemente dal fatto che si tratti di una vittoria schiacciante o di un governo diviso, guardando indietro alle ultime 10 elezioni.

Come è cambiato l’universo delle società a piccola capitalizzazione, dato il boom dei mercati privati che ha permesso ad alcune aziende di rimanere private più a lungo?

Il mondo del private equity ha raccolto tonnellate di soldi. Non c’è dubbio che abbia avuto un’influenza sulle dimensioni del mercato a piccola capitalizzazione. Le aziende che potrebbero quotare una società come strategia di uscita hanno altrettanto probabilità di venderlo a un’altra società di private equity, il che limita le azioni nel nostro universo.

Ma recentemente, abbiamo visto alcune società a piccola capitalizzazione acquistare società dalle private equity. È un cambiamento. È quasi come se il mondo del private equity, con tassi che si muovono più alti, avesse bisogno di un po’ di liquidità, quindi piuttosto che scambiarsi le società tra di loro, sta permettendo alle piccole aziende di fare acquisizioni accrescitive. Ad esempio, Silgan Holdings che fornisce soluzioni di imballaggio rigido sostenibili per prodotti essenziali di beni di consumo, ha annunciato l’acquisizione di Weener Packaging dalla società di private equity 3i alla fine di luglio.

Un altro cambiamento è che l’investimento di valore ha perso parte della sua lucentezza. Come si è evoluto questo stile di investimento nel corso della tua carriera?

Il valore è probabilmente la parola più multidimensionale che potresti trovare. Gli approcci al valore si sono evoluti. Certamente il nostro lo ha.

Non abbiamo ritirato alcuna metrica tanto quanto abbiamo scoperto che alcune tendono ad essere più rivelatrici della qualità aziendale sottostante rispetto ad altre. Ad esempio, ponevamo molta enfasi sul rendimento delle attività e sul rendimento sul capitale proprio. Guardiamo ancora a entrambi, ma pensiamo che il rendimento del capitale investito e il flusso di cassa libero siano più rilevanti perché ci dicono di più sulle pratiche di allocazione del capitale della gestione. Allo stesso modo, poiché così tante aziende hanno proprietà intellettuale che non si riflette nel valore contabile, il prezzo-libro non ci dice tanto quanto 20 anni fa.

Le nostre principali strategie, che si concentrano a vari livelli sull’intersezione tra valore e qualità, hanno fatto bene negli ultimi anni. Un mercato più incentrato sui guadagni dovrebbe aiutare a rendere di nuovo popolare l’investimento di valore.

Come è cambiato il modo in cui ti avvicini agli investimenti?

In generale, vogliamo trovare aziende in grado di fornire alti rendimenti sul capitale, in modo coerente e per sempre. Quando stavo avviando l’azienda, si trattava di trovare aziende con una storia di cui ci si potesse innamorare e fare il 50% o perdere il 50%. Non abbiamo pensato tanto a quali aspetti di questo potrebbero persistere per sempre e non eravamo così specifici per la qualità che ora chiediamo [in alcune delle nostre strategie].

Spesso quando le persone dicono qualità, pensano alla gestione. Qual è una delle migliori gestioni che hai incontrato?

È come chiedermi chi è il mio bambino preferito. Ma il nostro mondo si è evoluto in modo tale che non è solo la gestione che conta. Quello che facciamo ora, che non era vero 30-40 anni fa, è parlare con l’ecosistema di un’azienda: i suoi concorrenti, fornitori e clienti. Se fai ai clienti una domanda centrale se hanno a che fare con questa azienda perché devono o vogliono, puoi avere un’idea di quanto siano vulnerabili.

Quali sono gli esempi?

Morningstar ha avuto una [storia] favolosa. Domina e beneficia di un flusso di investimenti ricorrenti e si è evoluto, espandendosi nella gestione patrimoniale e nella costruzione del portafoglio. Le loro pubblicazioni nel nuovo mondo degli ETF sono andate alle stelle. [Le persone] non possono vivere senza Morningstar. Siamo rimasti anche colpiti dalla gestione e da come hanno portato nuove persone. Morningstar è una delle aziende più importanti di Chicago, dove le persone vogliono fare stage , ed è molto ad alta intensità di persone.

Possediamo anche TMX Group [l’ex Borsa di Toronto], che si è evoluto dall’essere un exchange quotidiano alla vendita di dati e offrire una gamma completa di servizi, tra cui la custodia e diversi scambi. Hanno fatto un lavoro incredibile di ampliamento in offerte altamente sofisticate.

Entrambi sono finanziariamente adiacenti, ma in genere si evitano le banche. Perché?

Non mi sveglio volendo possedere una banca. Abbiamo troppe banche. Se includi le cooperative di credito e le quasi banche, è pazzesco. Il Canada ha un sistema bancario migliore del nostro! Mi sembrano commodities. Anche una banca favolosa con una straordinaria reputazione specializzata come la Republic National Bank che era di altissima qualità ha dovuto essere assorbita da JPMorgan Chase [durante la crisi bancaria regionale nel 2023]. Detto questo, le banche sono il 17% del benchmark Russell Value, quindi [alcune] delle nostre strategie di valore le possiedono.

Quali sono alcune delle più grandi sfide che devono affrontare le piccole aziende?

Da dove adesso vengono le forniture che prima provenivano dalla Cina [date le tensioni tra Stati Uniti e Cina e la diversificazione delle catene di approvvigionamento]? Stiamo cercando aziende che abbiano risolto questi problemi. Ma questa è probabilmente la domanda più grande là fuori.

Il reshoring viene eseguito per motivi di sicurezza. Questa è una grande differenza [da quando è stato fatto per motivi di costo] e significa che andrà vanti per un po’. Aziende come il distributore industriale Applied Industrial Technologies beneficerà del rimescolamento delle catene di approvvigionamento.

L’azienda, specializzata in aree che coinvolgono infrastrutture di controllo del movimento, tecnologie di alimentazione fluida e sistemi di controllo del flusso ingegnerizzati, si è concentrata anche sull’automazione. Gli Stati Uniti hanno perso una parte considerevole della loro forza lavoro industriale, rendendo difficili le competenze industriali. AIT offre ai clienti il know-how industriale necessario, consentendo loro di continuare a prendere parte.

Cosa possono imparare gli altri dal tuo passaggio di mano decennale?

Ero molto interessato a farlo per un po’ di tempo. Sapevo che avevo bisogno di creare un chief investment officer [post] che non fosse un gestore di portafoglio, quindi Chris Clark [ora amministratore delegato] e Francis Gannon lo sono diventati. Prima, ricoprivo entrambi i ruoli. La bellezza di mettere in un diverso livello di gestione è che possono pensare a questioni a lungo termine in un modo su cui non mi sono concentrato.

Siamo anche passati a un approccio di squadra. Per essere nel mondo istituzionale competitivo, devi dimostrare sostanza agli osservatori esterni. Gli investitori solitari sono una cosa del passato.

Qual è il tuo consiglio per gli investitori su come evitare le trappole di valore?

Non puoi mai sapere troppo su un investimento. Siamo sempre stati orgogliosi della natura olistica dei nostri approcci. Sia che stiamo guardando aziende malconce che sembrano radioattive agli altri o aziende di alta qualità, la due diligence deve essere fatta in tre dimensioni: esaminando i dati finanziari e operativi, parlando con l’intero ecosistema e guardando come il business e le azioni si sono comportati in periodi a lungo termine, in particolare in diversi mercati, industrie ed economici. Anche i migliori sbagliano le cose a volte, quindi la diversificazione è fondamentale.

Quali sono i tuoi piani mentre fai un passo indietro?

Continuerò a investire. Ho anche attività senza fine di lucro in diverse comunità, incluso lo sviluppo economico. Le città che non hanno una Main Street saranno lasciate ad appassire, e credo che sia fondamentale portare loro arte, cultura e nuove imprese. Stiamo anche lavorando per ripristinare i cinema locali in diverse piccole città.

Grazie, Chuck.

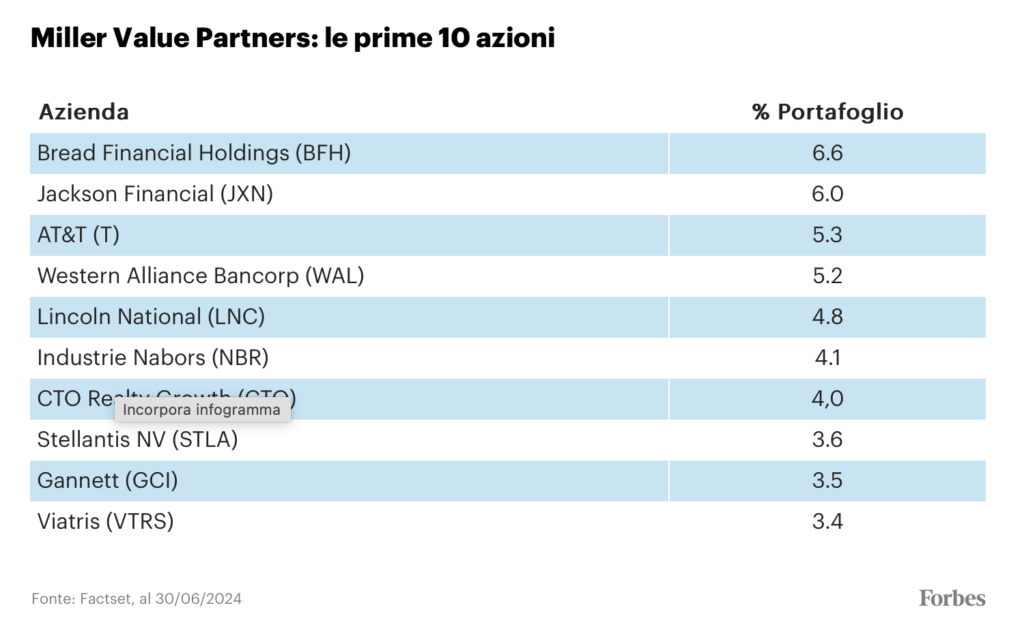

26/08/24 Forbes: Bill Miller ex gestore di Legg Mason

Perché Il Leggendario Investitore Bill Miller Ama Ancora Bitcoin E 3 Modi Per Battere Il Mercato

Pochi gestori di fondi comuni possono avvicinarsi al record di mercato di 15 anni di questo ex gestore di portafoglio Legg Mason. Di seguito discute le lezioni che ha imparato, oltre alle prime dieci partecipazioni della sua azienda.

Di John Dobosz, Staff di Forbes