Rubo il titolo a un film di Laura Antonelli – sogno erotico di tutti i giovani di 50 anni fa…- per aprire un nuovo capitolo di questo mio Blog: Società che sono andate male e che potrebbero – attenzione: POTREBBERO – essere sul punto di un giro di svolta e ripartire alla grande. Di solito -ma non sempre – il giro di svolta inizia con l’arrivo di un nuovo manager oppure per una serie di nuovi sviluppi.

Quale è il rischio/opportunità di simili società? Il rischio è facile da comprendere: la svolta non riesce, l’azienda fallisce – o meglio visto che parliamo per lo più di aziende americane va in Chapter 101 – e si perdono tutti o quasi i soldi investiti.

Ma se il turnaround funziona i guadagni possono essere straordinari… Il caso emblematico è quello dell’Apple ridotta in condizioni disperate dopo la cacciata di Steve Jobs e il susseguirsi di manager incapaci . Ma con il suo ritorno nel 1997 apple iniziò la cavalcata trionfale che la ha portata a valere oggi (23/12/23) tre triliardi di dollari .

Per restare più vicini a noi il caso General Electic: azienda nata nel 1892 per quasi un secolo pilastro dell’indice DowJones fino ad esserne cacciata dopo una lunga decadenza dovuta ad una serie di investimenti sbagliati. Nell’ottobre 2018 GE prese come amministratore delegato Lawrence Culp che veniva da tutt’altro settore e che con una cura di cavallo vendendo le attività secondarie e in perdita e concentrandosi su i settori più promettenti scorporati in tre nuove società assegnate ai soci ha rilanciato alla grande il gruppo

Quale sarà la prossima GE? ah saperlo….. Però qui raccoglierò degli articoli su società che a mio giudizio – e qui richiamo il mio DISCLAIMER – potrebbero avere delle chances…

Foglio Google con l’andamento dei titoli trattati

21/12/24 Milano Finanza: Tim, il rebus sulla quota di Vivendi: tutti i nodi per arrivare all’uscita dei francesi

di Alberto Mapelli

Dopo lo scorporo della rete, Tim saluterà anche il suo primo azionista da quasi un decennio? Vivendi, portato a termine lo spacchettamento e la quotazione di Canal+, Havas e Louis Hachette, potrebbe essere pronta per valutare concretamente l’uscita dal capitale dell’ex incumbent, dove da primo socio controlla il 23,75% delle azioni ordinarie ma da tempo non è più coinvolta nella gestione del gruppo – sono passati ormai due anni dalle dimissioni di Arnaud de Puyfontaine dal cda – e, anzi, si è dovuta adeguare alla cessione di Fibercop al consorzio guidato da Kkr e Mef per una cifra decisamente inferiore alle sue richieste e senza essere interpellata in assemblea.

I rumors sull’interesse di Cvc e di altri fondi (sono stati fatti i nomi di Apax e Bain) per rilevare la quota dei francesi, nonostante da Parigi arrivino segnali di nessuna operazione concreta in corso, testimoniano come la partita potrebbe scaldarsi nei prossimi mesi.

Il prezzo

Ma perché si possa arrivare davvero all’addio a Tim di Vivendi, i pezzi del puzzle che si devono ancora incastrare sono tanti, anche perché il passaggio della quota difficilmente potrà essere slegato da un disegno più ampio. In primis il prezzo. I francesi hanno fatto filtrare di voler 1,5 miliardi per uscire da Tim, ossia un prezzo per azione di 0,41 euro.

La distanza dagli attuali prezzi di borsa – il titolo dopo l’exploit è tornato a galleggiare tra 0,24 e 0,25 euro – è evidente, così come il fatto che il prezzo medio di acquisto di 1,08 euro per azione e i quasi 4 miliardi investiti per costruire la posizione saranno pressoché irrecuperabili per i francesi.

Paradossalmente però un’uscita a 0,41 euro nel 2025 potrebbe generare una plusvalenza per Vivendi. Nel bilancio al 31 dicembre 2024, infatti, dopo lo stop alla contabilizzazione della partecipazione secondo il metodo del patrimonio netto arrivato nel 2022, la quota sarà registrata a prezzo di mercato che, salvo scossoni negli ultimi giorni dell’anno, resterà ben al di sotto di quella soglia. Rimane da capire se qualcuno offrirà per davvero un premio intorno al 50% a Vivendi.

Le tempistiche e il dividendo

Ma il prezzo ottenibile dai francesi è legato a doppio filo ad altri fattori. Nel giro di pochi mesi potrebbero arrivare novità importanti in grado di cambiare la percezione e il valore del pacchetto di Vivendi. Entro metà gennaio ci sarà la decisione del giudice sul ricorso francese sulle modalità con cui si è arrivati alla cessione di Fibercop, mentre il 20 gennaio è il termine entro cui Tim e Palazzo Chigi potranno trovare un accordo extra-giudiziale sul rimborso di un miliardo di euro del canone concessorio del 1998. A febbraio è invece atteso l’aggiornamento del piano industriale di Tim.

Il ceo Pietro Labriola ha aperto la porta al ritorno del dividendo nell’arco del piano, soprattutto nel caso in cui arrivassero gli incassi dalle partite straordinarie aperte. Eventualità che si sta trasformando in realtà, almeno in parte. Il 3% di Inwit è stato ceduto per 250 milioni e per Sparkle è arrivata l’offerta vincolante da 700 milioni di Mef e Retelit. Se ci fosse anche un accordo sulla restituzione del canone in tempi rapidi, non è detto che questa somma di fattori possa trasformarsi in un’accelerata per il ritorno del dividendo. Ingolosendo a sua volta Vivendi, da un lato con una cedola da incassare e dall’altro avendo una leva maggiore per trattare sul prezzo con eventuali compratori.

Le ragioni dei fondi

I fondi di private equity, con un debito tornato a buoni livelli, stanno guardando il dossier, ingolositi da una possibile sottovalutazione della borsa ma anche da un eventuale spezzatino che garantirebbe ritorni importanti e dai tempi brevi. Si pensi al valore che potrebbero avere le tre anime di Tim – Brasile, Consumer ed Enterprise – se venissero separate e vendute. Il 66,6% di Tim Brasil capitalizza intorno ai 24 miliardi di reais, poco meno di 4 miliardi di euro ai cambi attuali.

Secondo le stime realizzate da Mediobanca per definire il target price di 0,35 euro, Enterprise viene valutata 4,8 miliardi con un multiplo di 6 volte l’ebitda after lease atteso nel 2025 mentre Consumer viene valorizzata 3,2 miliardi, con un multiplo di sole 2,5 volte. Multipli che vengono ipotizzati con uno sconto del 50% rispetto ai peer europei per Consumer e rispetto al settore It per Enterprise e che potrebbero essere molto più alti in caso di delisting, spin-off e cessione in solitaria.

Intermonte, per fare un altro esempio, fissa invece un target price di 0,38 euro stimando un multiplo di 9,5 volte l’ebitda per Enterprise, valorizzandola oltre 6,8 miliardi e spiegando che se si assumesse un multiplo di 6 volte l’ebitda, definito «fair», anche Consumer varrebbe 6,8 miliardi.

L’opzione consolidamento e la politica

Sulla partita pesano anche la tendenza al consolidamento del mercato tlc e il ruolo di controllo e regia che il governo potrebbe esercitare sulla partita. L’esecutivo da una parte potrebbe vedere di buon occhio l’uscita di un primo azionista distaccato da Tim com’è ora Vivendi, ma dall’altra sembra freddo di fronte a uno spezzatino. Le ipotesi si intrecciano e diventano articolate.

Una potrebbe vedere un’unione delle forze fra Tim e un altro operatore non infrastrutturato come Poste, che però potrebbe non essere risolutivo per il mercato delle tlc italiane. L’altra vede Tim unirsi a un altro attore infrastrutturato, scenario che potrebbe avere risvolti più significativi sul mercato italiano, ma che implica anche un ok dell’antitrust europeo per una riduzione da 4 a 3 come avvenuto nel Regno Unito con Vodafone-Three. In questo caso l’indiziato numero uno è Iliad, ma con una complicazione.

L’ipotesi suggestiva che vede Xavier Niel muoversi direttamente per rilevare la quota in mano ai Bolloré sembra difficilmente realizzabile. Anche con la benedizione del governo, il 23,75% non garantirebbe da solo a Niel di comandare e lo costringerebbe a un’opa per assicurarsi il controllo, amplificando così i costi e la complessità dell’operazione. (riproduzione riservata)

17/12/24 Milano Finanza: si torna a parlare di conversione delle risparmio…,

Tim, boom di scambi. Perché i fondi di private equity puntano sul titolo e cosa succede dopo l’uscita di Vivendi

di Francesca Gerosa

Passa di mano il 5,9% del capitale in scia all’indiscrezione di Bloomberg secondo cui il fondo Cvc è in trattative preliminari con Vivendi per acquisire la sua quota del 24% nel colosso tlc. Un’uscita che per gli analisti può sbloccare la conversione o il buyback delle azioni di risparmio, oltre allo spin-off o alla monetizzazione di asset non core. Equita: un take over su tutta Tim è oggi meno impegnativo | Tim, Cvc mette nel mirino la quota di Vivendi

Boom di scambi sul titolo Tim a Piazza Affari (-0,36% a 0,2738 euro in chiusura dopo un massimo intraday a 0,2888 euro) con 908,6 milioni di pezzi scambiati, pari al 5,93% del capitale sociale. Semplici prese di beneficio in seguito al rally della vigilia (+5,7% per una capitalizzazione di mercato di 6,1 miliardi di euro, comprese le risparmio) in scia all’indiscrezione di Bloomberg secondo cui il fondo Cvc è in trattative preliminari con Vivendi (-3,87% a 2,507 euro a Parigi) per acquisire la sua quota del 24% circa nel colosso tlc italiano (circa 1 miliardo di euro ai prezzi correnti, circa il 12% del valore patrimoniale lordo di Vivendi holding) senza alcun obbligo di opa.

Più di un fondo di private equity interessato a Tim

Ma ci sarebbero altri fondi potenzialmente interessati: da Apax Partners a Bain Capital, già presente in Italia con il 50% di Engineering. Tuttavia, il bid-ask spread resta ampio, con Vivendi che punta a ottenere almeno 1,5 miliardi (0,416 euro per azione contro un prezzo attuale in borsa a 0,2738 euro). Ma un eventuale accordo potrebbe essere facilitato dalla possibilità di realizzare sinergie industriali e operative significative, soprattutto legate al riassetto di Tim Enterprise (possibile combinazione con MaticMind o altri player), ma anche al possibile consolidamento di Tim Consumer.

Confronto con il governo scontato

Non è nemmeno escluso che in un secondo momento Cvc punti al pieno controllo di Tim per procedere poi allo spezzatino (break up) delle attività (Brasile, Enterprie, Consumer), concentrandosi su Tim Enterprise, operazione che potrebbe attivare il golden power da parte del governo italiano che possiede una quota di Tim (10%) attraverso Cdp. «La rilevanza strategica degli asset di Tim, come la rete 5G, Telsy e i data center, richiede necessariamente un confronto con il governo», afferma Intermonte.

Tuttavia, l’allineamento con Cdp potrebbe facilitare un esito positivo, soprattutto se Cvc o Bain non saranno percepiti come attori ostili. Va anche sottolineato che il primo fondo di private equity mantiene solidi rapporti con Cdp, consolidati attraverso la loro partecipazione congiunta in MaticMind (70% Cvc, 15% Cdp Equity e 15% Carmine Saladino, presidente e fondatore di MaticMind), «elemento che potrebbe favorire un allineamento strategico nell’operazione», aggiunge Intermonte. Comunque, le discussioni con la società di private equity sono ancora in una fase iniziale e non vi è alcuna certezza che si tradurranno in un accordo, hanno precisato le fonti a Bloomberg.

Le avance precedenti di Cvc

L’interesse di Cvc è coerente con il suo precedente tentativo di acquisire Tim Enterprise (nel 2022 aveva offerto circa 6 miliardi per l’asset, da Intermonte valutato a un ev di 6,8 miliardi ipotizzando un multiplo di 9,5 volte l’ev/ebitda after lease 2024) e con la quota di controllo in un peer chiave come MaticMind (ev di 0,5-0,6 miliardi, assumendo un multiplo valutativo simile). Offerta ritenuta troppo bassa da Tim che a luglio di quest’anno, si ricorda, ha completato la vendita della sua rete fissa alla società di private equity statunitense Kkr in un deal che ha valutato l’infrastruttura fino a 22 miliardi di euro. Una cessione che ha consentito al colosso tlc di snellire le operazioni e ridurre il debito per competere meglio in Italia, uno dei mercati delle telecomunicazioni più competitivi d’Europa.

Conversione delle azioni di risparmio in vista?

«L’uscita di Vivendi potrebbe anche sbloccare finalmente iniziative chiave di valorizzazione, come la conversione o il buyback delle azioni di risparmio (+1,16% a 0,3139 euro in borsa, ndr), oltre allo spin-off o alla monetizzazione di asset non core», ipotizza Intermonte. Un nuovo azionista stabile e strategico migliorerebbe, inoltre, la governance, eliminando le frizioni storiche che hanno pesato sulla valutazione del titolo su cui Intermonte ha confermato il giudizio buy con un target price a 0,38 euro.

Lo scenario che appare più probabile, secondo Equita, è che Cvc possa essere interessata ad acquisire la quota di Vivendi, senza un completo take over: L’operazione potrebbe avere, a nostro avviso, il supporto del governo, che deve dare l’approvazione ai fini golden power. In questo scenario, pensiamo che rimanga valida l’idea che Tim possa procedere poi con una conversione delle risparmio per rimuovere un ostacolo alle operazioni straordinarie e semplificare la struttura del capitale».

Equita: un take over su tutta Tim è oggi meno impegnativo

In ogni caso un’operazione di take over su tutta l’azienda non è da escludere, in quanto, spiega la Sim, è oggi meno impegnativa finanziariamente che in passato, dopo la cessione della rete. «In uno scenario di take over, pensiamo che l’offerta possa riguardare sia le ordinarie che le risparmio, ma non sarebbe affatto scontata l’offerta di un premio alle risparmio, nonostante il mancato pagamento del dividendo alle risparmio in questi ultimi tre anni. Nel complesso, quindi, le voci speculative emerse sostengono il titolo Tim, ma meno il premio delle risparmio rispetto alle ordinarie», precisa Equita che ha un rating buy sia sulle azioni ordinarie sia sulle risparmio con target price, rispettivamente, a 0,34 euro e a 0,42 euro. Ciò che è certo è che è a meno di smentite ufficiali da parte dei diretti interessati «la notizia sosterrà la valutazione di Tim, anche se le discussioni sembrano essere nelle fasi iniziali. Comunque, confermiamo il nostro rating neutral e il nostro target price a 0,26 euro», afferma anche Banca Akros.

Perché Tim è un boccone ghiotto per i fondi di private equity

Nonostante il rally recente (+10,18% negli ultimi tre mesi) il titolo Tim, osserva, infine, Mediobanca Research, scambia ancora a 3,4 volte l’ebitda, rispetto alle 5,3 volte dei concorrenti. La vendita di Sparkle genererà 700 milioni di euro in liquidità, riducendo la leva finanziaria a meno di 1,8 volte il rapporto debito netto/ebitda, uno dei livelli più bassi nell’Ue. Rimane, inoltre, da considerare il potenziale incasso derivante dalla disputa sulle tariffe del 1998 (1 miliardo di euro) e dagli earnout di NetCo (2,9 miliardi di euro). Per questo motivo Mediobanca Research ribadisce il giudizio outperform sul titolo: «il nostro target price di 0,35 euro per azione riflette un multiplo ebitda inferiore a 3 volte per il segmento Consumer, a 6 volte per quello Enterprise (in crescita del 7% annuo, trainato dal cloud in aumento del 20% anno su anno), circa 700 milioni di euro per Sparkle, il Brasile al valore di mercato (circa 4 miliardi di euro), il 20% del potenziale incasso dagli earnout (2,9 miliardi di euro) e un terzo della disputa sul miliardo del 1998. Non siamo sorpresi di sentire che un fondo di private equity possa essere interessato all’asset». (riproduzione riservata)

Orario di pubblicazione: 17/12/2

17/12/24 Sole 24 Ore: voci che Vivendi esce

15/11/24 Sole 24 Ore: TIM fusse che fusse la volta buona (per il dividendo)

11/11/24 Milano Finanza: Piazza Affari: 30 azioni in caduta libera. Opportunità di acquisto o trappola di valore? I consigli degli analisti

Riporto qui questo articolo di Milano Finanza: siccome non sono azioni di mia scelta NON aggiorno il Foglio Google

Anche dopo un crollo, non tutte le azioni sono pronte a un rimbalzo. In queste settimane di fuoco per i mercati finanziari tra nuovi stimoli fiscali in Cina, taglio dei tassi da parte di Bce e Fed, voto in Usa con Donald Trump presidente eletto che promette «l’età dell’oro» e stagione dei conti (lusso, auto ed energia un freno, compensati dal settore finanziario, in particolare dalle banche, che hanno battuto le attese e alzato i target 2024), alcuni titoli quotati sul listino milanese (a esclusione dell’Egm, si veda tabella in pagina) hanno accentuato la caduta, arrivando a perdere negli ultimi sei mesi tra il 25% e l’80% del loro valore.

Le azioni in caduta libera a Piazza Affari

Acquistare o no sulla debolezza?

Triste primato se si pensa che nello stesso periodo l’indice Ftse Mib ha guadagnato un +1,2% con i dividendi. Premesso che non conviene mai, per dirla in gergo da trader, «afferrare il coltello che cade», a meno di non essere particolarmente ferrati in materia, è facile con Piazza Affari non lontana dai massimi di maggio a quota 35.474 punti farsi sedurre dalle sirene che suggeriscono di entrare sulla debolezza. Più difficile è resistere e aspettare il momento opportuno. In ogni caso solo alcune azioni meritano attenzione, perché altre potrebbero non aver toccato ancora il fondo. «Alcuni titoli hanno perso terreno per motivi strutturali, altri in scia alla debolezza delle trimestrali. È fondamentale capire se le società possono superare il momento di difficoltà e riemergere più forti di prima oppure se rischiano di avere reali problemi di sopravvivenza», dichiara a Milano Finanza Angelo Meda, responsabile azionario di Banor.

Tra le azioni vincenti e con possibilità di rimbalzo il money manager vede Biesse e Danieli: la caratteristica comune di queste aziende è la solidità finanziaria (poco/zero debito) e un posizionamento forte da leader nel loro segmento. Qui, spiega l’esperto di Banor, il mercato ha estrapolato una debolezza ciclica come un problema strutturale, «cosa che non crediamo sia presente. Altre società avranno bisogno di più tempo per uscire dalle secche: Campari e StM, ad esempio, hanno bisogno di superare un rallentamento ciclico che forse richiederà ancora qualche trimestre, ma rimangono titoli da detenere se si ha un orizzonte di lungo periodo». In effetti, concorda Antonio Amendola, portfolio manager di AcomeA sgr, Biesse (2 buy stando al consenso Bloomberg) ha sofferto, come tutto il settore della distribuzione di materiale elettrico, del rallentamento economico partito dalla Germania e del confronto con gli anni di boom in Italia grazie al bonus 110%.

I titoli in odore di rimbalzo

Nonostante questo, osserva Amendola, la società ha preservato la marginalità con opere di efficientamento, pronta, quindi, a sfruttare la leva operativa al ripartire dei ricavi. Biesse con un’inversione di tendenza degli ordinativi può ritrovare la verve dei giorni migliori. Mentre Danieli, altro titolo assai sottovalutato, soffre più per dinamiche macroeconomiche che microeconomiche. Leader nel suo comparto, ha una dotazione di cassa ben superiore alla capitalizzazione di mercato. Nello scorso trimestre ha visto un lieve rallentamento della crescita che, però, si attesta su livelli ancora molto interessanti, indica Amendola.

Tinexta (6 buy, 1 hold, 0 sell), invece, sta pagando dal punto di vista borsistico le performance sotto le attese di una delle ultime acquisizioni fatte, minando così il track record a livello di m&a. «Combinato con questo fattore c’è stata l’operazione Defense Tech che non è piaciuta al mercato e ha posto una serie di interrogativi sull’operato del management. Nonostante questo, qualora confermasse gli obiettivi di fine anno con i risultati, risulterebbe molto sottovalutata sia rispetto alla sua storia sia rispetto ai competitor», precisa Amendola. Unica incertezza sui numeri di fine anno è l’andamento di industria 4.0 cruciale per una delle sue controllate.

Campari (14 buy, 7 hold, 4 sell), inoltre, sta vivendo la tempesta perfetta: il settore beverage in contrazione al livello globale, la mancanza di un ceo e multipli a premio rispetto ai competitor. Con questo calo repentino (-33,5%) e il contestuale taglio delle stime degli analisti, il titolo sta attraversando una fase di reset. Comunque, « Campari resta una società solida e premium, questo livello può essere interessante come punto d’ingresso», suggerisce Amendola.

L’azione più dibattuta è Stellantis, per alcuni ha toccato i minimi, per altri no (14 buy, 16 hold, 3 sell), ma Paolo Verna e Carlo Pecchinotti, rispettivamente ceo e risk manager di EnVent Italia Sim, non hanno dubbi: è stata penalizzata in modo eccessivo dal mercato. «Ha pagato caro il calo delle vendite d’auto, ma il recente taglio dei costi e la riorganizzazione, nonché i progressi fatti nella riduzione del gap tecnologico con i produttori, in gran parte cinesi, di auto elettriche, fondamentale per il rispetto dei vincoli di elettrificazione europei, sono fonte di segnali che la ripresa del settore è alle porte», spiegano i due esperti, segnalando tra i titoli in odore di rimbalzo anche D’Amico (5 buy, 1 hold, 0 sell) che opera in un business stabile quello del trasporto marittimo, con fondamentali solidi. Una normalizzazione del contesto economico globale, in particolare dei costi energetici, e una ripresa dei consumi spingeranno ancora di più la logistica e quindi potrebbero rilanciare l’azione in borsa. La terza scelta ricade su Bff Bank (6 buy, 4 hold, 0 sell) che ha attraversato un periodo difficile dopo un’indagine di Banca d’Italia, ma ora che ha riclassificato il portafoglio crediti, in risposta alle criticità sollevate da Via Nazionale anche sulla governance e la remunerazione e confermato i target al 2026, «ha la spinta per cambiare marcia in borsa».

Chi evitare

Altre restano in difficoltà, quelle con un debito elevato che potrebbero effettuare (o che hanno annunciato) aumenti di capitale o ristrutturazioni del debito: Landi Renzo, Aquafil ed Eurotech rientrano in questa categoria. E i titoli di società in ristrutturazione o con capitalizzazione molto bassa, come ad esempio Fidia e Bestbe, avverte Meda, «vanno considerati altamente volatili e speculativi, con un forte rischio di delisting». Verna e Pecchinotti confermano l’andamento negativo, con scarse possibilità di recupero, di titoli come Bestbe H, Bioera, Fidia, Netweek «che continueranno a perdere a causa delle tensioni finanziarie in cui versano. Inoltre, hanno tutte fatto ricorso a prestiti obbligazionari convertibili per sostenere i loro investimenti e sono nella black list della Consob». Merita un discorso a parte Cy4Gate, cyber software house, che non ha fatto ricorso a bond convertibili, «ma registra un trend consolidato di decrescita e non mostra nel breve fattori catalizzatori che possano far rimbalzare l’azione, forse cresciuta troppo in passato» (tra il 2021 e il 2022).

Non si può non citare il settore del lusso, che vive un momento molto delicato a causa del rallentamento degli acquisti da parte della Cina e del cambio di atteggiamento da parte del consumatore globale, osserva ancora Amendola. In questo contesto, Salvatore Ferragamo «si presenta come un brand già fragile di suo e che non è stato ancora in grado di fare un turnaround». Non a caso l’azione vede ben 9 sell, stando al consenso Bloomberg, con un target price medio a 6,42 euro, poco sopra il prezzo attuale. (riproduzione riservata)

10/11/24 Forbes: All’interno della scommessa di 3,9 miliardi di dollari di Wynn Resorts negli Emirati Arabi Uniti

Con il suo primo resort di casinò che aprirà nel 2027, un emirato poco conosciuto è improvvisamente un improbabile mercato dei giochi caldi. Ecco come il gigante dei casinò statunitensi ha fatto una scommessa ad alto rischio sul suo futuro e ha lasciato Abu Dhabi, Dubai e altri operatori di casinò nella polvere.

Il CEO di Wynn Resorts Craig Billings ha sollevato le sopracciglia un anno fa quando ha detto agli investitori che gli Emirati Arabi Uniti erano “la nuova apertura di mercato più eccitante degli ultimi decenni”. Al di fuori dell’Egitto e del Libano, i casinò sono praticamente inesistenti in Medio Oriente, poiché la maggior parte dei paesi musulmani in genere vieta il gioco d’azzardo. Ancora più intrigante: all’epoca in cui Billings era entusiasta del futuro del gioco degli Emirati Arabi Uniti, il regno aveva esattamente zero casinò. Non aveva nemmeno un’autorità di gioco.

Ma a quel punto Wynn aveva già lanciato i dadi sugli Emirati Arabi Uniti. Nel 2022, la società ha annunciato un nuovo ambizioso progetto: un “resort integrato” di lusso da 3,9 miliardi di dollari ambientato su un isolotto di barriera artificiale nell’emirato di Ras Al Khaimah, noto anche come RAK. I piani prevedevano una scintillante torre dell’hotel con 1.500 camere e suite di fascia alta, nonché ville private sul porto turistico adiacente al resort. Ci sarebbero 24 ristoranti e lounge, una spa, un beach club, una piscina di 9 acri, una spianata per lo shopping di fascia alta, molteplici luoghi di intrattenimento e spettacoli notturni di laser e luci all’avanguardia. Fin dall’inizio, i progetti includevano un piano di gioco, anche se, all’epoca, Wynn non aveva ancora una licenza di casinò.

La scommessa di Billings ha dato i suoi frutti il mese scorso, quando la General Commercial Gaming Regulatory Authority (GCGRA) degli Emirati Arabi Uniti ha assegnato a Wynn la prima licenza di operatore di gioco commerciale negli Emirati Arabi Uniti. In particolare, il casinò è solo l’inizio del gioco d’azzardo negli Emirati Arabi Uniti. La nascente autorità di gioco d’azzardo ha anche recentemente dato il via libera alla sua prima lotteria nazionale e si sta anche preparando a lanciare un mercato iGaming regolamentato, che comprende le scommesse sportive e qualsiasi scommessa su un risultato futuro.

La prima scommessa di Wynn sugli Emirati Arabi Uniti ora sembra essere vincente. Ma in realtà era un rischio enorme, considerando che il GCGRA è stato formato solo dopo che Wynn si era già impegnato a costruire. “Wynn ci ha detto per tutto il tempo che si sentiva fortemente fiducioso che avrebbero ottenuto questa licenza, ma poi ci è voluto un po’”, dice Chad Beynon, un analista senior che si occupa di giochi, alloggi e teatri per Macquarie Capital. “Intempo, stavano costruendo questa proprietà. Se non avessero mai ottenuto quella licenza, sarebbe stato enormemente dannoso per gli azionisti.”

Il Wynn Al Marjan, che dovrebbe aprire nel 2027, è una joint venture tra Wynn e RAK Hospitality Holding, presieduta dal principe ereditario 37enne dell’emirato, Sheikh Mohammed bin Saud bin Saqr Al Qasimi. Wynn Resorts possiede il 40% del progetto Al Marjan. Secondo i documenti della SEC, la società ha investito 455 milioni di dollari durante i primi nove mesi del 2024, portando la sua spesa a vita a 533 milioni di dollari. La restante quota proporzionale del 40% di Wynn del patrimonio netto richiesto è da 800 a 875 milioni di dollari, ha detto il CFO della società Julie Cameron-Doe agli investitori nella chiamata sugli utili del terzo trimestre di lunedì. Ciò porterebbe l’investimento totale previsto di Wynn nel progetto a circa 1,4 miliardi di dollari.

E’ significativo che Wynn non abbia collaborato con una delle due potenze economiche degli Emirati Arabi Uniti, Abu Dhabi o Dubai, ma con Ras Al Khaimah molto meno noto. Il più settentrionale dei sette emirati, RAK ha un PIL di 11,5 miliardi di dollari, solo il 2% del valore di tutti i beni e servizi prodotti negli Emirati Arabi Uniti. Leggermente più grande della Carolina del Sud, RAK confina con l’Oman a nord e ad est e con l’emirato di Umm Al Quwain a sud. Il suo nome si traduce approssimativamente in “la testa della tenda”, dove gli archeologi hanno trovato segni di civiltà risalenti a 7.000 anni fa. Nei giorni moderni, il principale motore economico dell’emirato è RAK Ceramics, un’azienda che produce 123 milioni di metri quadrati di piastrelle e 5 milioni di unità di ciò che è eufemisticamente noto come “sanitari” – lavandini, vasche da bagno, servizi igienici – con un risultato di 545 milioni di dollari di entrate all’anno. Quella figura dovrebbe essere eclissata da Wynn Al Marjan una volta lanciata.

“Sulla base di ciò che Wynn ha comunicato con noi”, dice Beynon, “il loro emirato è molto adatto alle imprese”. Ipotizza che sia molto più facile per Wynn lavorare con RAK semplicemente perché ci sono meno parti interessate locali che potenzialmente sfidano il progetto. Per prospettiva, Beynon fa un esempio più vicino a casa. “Miami voleva ottenere una licenza di casinò negli ultimi 20 anni”, dice. “E la Disney si opporrebbe. I centri congressi di Miami si opporrebbero. Ristoranti e hotel si opporrebbero. Credo che questo sia il rischio a Dubai e Abu Dhabi. Sono già stabiliti con decine di miliardi di dollari di investimenti da altri.”

Quando il resort aprirà tra tre anni, Wynn Al Marjan sarà la cartina di tornasole per vedere se i casinò avranno successo negli Emirati Arabi Uniti. “Il modo in cui la penso è così”, ha detto Billings agli investitori in una chiamata sugli utili del terzo trimestre la scorsa settimana. “Non esiste un vero e proprio resort integrato, davvero, su quella metà del pianeta, ok? Quindi il più vicino sarà in Asia: Singapore o Macao”. Ha poi notato la massiccia popolazione entro un volo di otto ore degli Emirati Arabi Uniti. “Hai 86 milioni di porti aerei che arrivano all’aeroporto di Dubai, e siamo a circa 55 minuti attraverso una delle tre autostrade a sei corsie dall’aeroporto di Dubai”.

“E poi, hai 10 milioni di persone a livello locale, nove milioni delle quali non sono degli Emirati e, quindi, sono in grado di giocare”, ha continuato Billings. In effetti, gli espatriati costituiscono circa l’88% della popolazione degli Emirati Arabi Uniti, collocando il regno secondo solo al Vaticano nella proporzione di espatriati rispetto ai cittadini. Circa il 70% della popolazione straniera del paese proviene dall’Asia meridionale (in particolare da India, Bangladesh e Pakistan) o dall’Egitto.

“Siamo fiduciosi che il resort sarà una destinazione turistica ‘da non perdere’ negli Emirati Arabi Uniti e ci aspettiamo che sosterrà una forte crescita a lungo termine del cash flow”, ha detto Billings agli investitori la scorsa settimana, aggiungendo che la costruzione dell’hotel ha ora raggiunto il 24° piano, rendendo il Wynn Al Marjan già l’edificio più alto di RAK. (Una volta completata, la torre dell’hotel di 1.000 piedi sarà la 19a più alta degli Emirati Arabi Uniti e circa un terzo alta del Burj Khalifa di Dubai, la torre più alta del mondo.)

Billings ha detto che crede che gli Emirati Arabi Uniti saranno un mercato di gioco da 3 miliardi a 5 miliardi di dollari e che Wynn dovrebbe avere un salto di due o tre anni prima che altri rivali degli operatori di casinò entrino nella regione. Beynon ritiene che sia un’ipotesi conservatrice. “A questo punto potrebbero avere un vantaggio di cinque anni”, dice, osservando che il CEO di MGM Resorts Bill Hornbuckle ha recentemente richiesto una licenza di casinò degli Emirati Arabi Uniti ad Abu Dhabi.

“Il modo in cui funzionerà, il governo federale, il governo di Abu Dhabi, lo approverà”, ha detto Hornbuckle a una folla allo Skift Global Forum a settembre. “Abbiamo fatto domanda per qualcosa lì e speriamo di vincere qualcosa lì. Allora ogni sovrano avrà la sua voce in capitolo. È come uno stato, dove ogni stato dice sì o no.”

Alcuni hanno comparato ciò che sta accadendo negli Emirati Arabi Uniti alla costruzione di una Las Vegas in Medio Oriente. Ma Beynon vede un’analogia migliore in Giappone, che è sulla buona strada per accogliere il suo primo casinò entro il 2030. Proprio mentre gli Emirati Arabi Uniti si sta aprendo al gioco, anche il Giappone sta ponendo fine al suo divieto di lunga data sul gioco d’azzardo. E come negli Emirati, se gli operatori di casinò statunitensi vogliono entrare nel mercato giapponese, devono prima collaborare con partner locali. Osaka Integrated Resort, o Osaka IR, è un casinò-hotel da 233 milioni di dollari da costruire a Yumeshima, un’isola artificiale nella baia di Osaka. Il progetto è una joint venture tra MGM Resorts e Orix, un gruppo giapponese di servizi finanziari, con ciascuna parte che possiede una partecipazione del 40%. Il restante 20% è distribuito tra altre 22 aziende, tra cui Panasonic Holdings e West Japan Railway.

Simile a come i casinò statunitensi negli Emirati Arabi Uniti sono tenuti a collaborare con il leader del loro emirato, le rivalità regionali del Giappone servono anche a limitare la concorrenza. “Ogni [azienda di casinò] che fa affari in una città o regione è essenzialmente in competizione con tutti gli altri all’interno di quella città o regione”, spiega Beynon. “E poi hai i tuoi vincitori locali”. In effetti. Secondo le previsioni, Osaka IR prevede di portare 3,6 miliardi di dollari di entrate annuali, con circa l’80% dei quali provenienti dalle operazioni dei casinò.

05/11/24 Briefing.com: I risultati del terzo trimestre di Wynn Resorts accendono la pressione di vendita; la domanda a Macao rimane sana (WYNN)

L’operatore di casinò e hotel Wynn Resorts (WYNN -8%) ha mancato le stime degli utili e delle vendite del terzo trimestre con margini considerevoli, stimolando un significativo ritiro oggi. La domanda è rimasta sana nei mercati principali di WYNN, tra cui Las Vegas e Macao, che si trovano in Cina e comprendono circa la metà delle entrate annuali dell’azienda.

Tuttavia, gli impegnativi confronti anno/anno e le ristrutturazioni delle stanze in corso hanno invaso le prestazioni complessive nel trimestre. WYNN ha migliorato le sue esperienze di camera d’albergo negli ultimi quarti, causando migliaia di notti in camera fuori servizio. Un chiaro punto di contesa tra gli investitori oggi è che i lavori di ristrutturazione di WYNN dovrebbero far sì che il 2025 assomigli al 2024 in termini di notti di camera di gruppo, il che potrebbe continuare a mettere sotto pressione i numeri trimestrali. Queste imperfezioni non stanno solo facendo smantizzare i rivestimenti d’argento del trimestre, ma anche l’aumento di 1,0 miliardi di dollari di WYNN alla sua autorizzazione al riacquisto di azioni, che rappresenta circa il 10% della sua capitalizzazione di mercato.

- Per il secondo trimestre consecutivo, WYNN non è stata all’altezza delle stime di linea superiore e di fondo, fornendo EPS rettificato di 0,90 dollari nel terzo trimestre su un magro aumento dell’1,3% delle entrate anno/anno a 1,69 miliardi di dollari. Le entrate operative a Las Vegas sono diminuite dell’1,9% anno/anno a 607,2 milioni di dollari. La relativa debolezza derivava da un modesto calo della tenuta del tavolo, che si riferisce a quanti soldi vince un casinò da un tavolo. D’altra parte, le entrate di WYNN a Boston sono aumentate dell’1,8% su anno a 214,1 milioni di dollari.

- L’aumento dei costi del lavoro ha ostacolato la redditività di WYNN negli ultimi trimestri, specialmente a Las Vegas. Nel terzo trimestre, la pressione salariale ha sostenuto una contrazione di 210 bp dei margini EBITDAR anno/anno a Las Vegas al 33,4%. Tuttavia, a Boston, WYNN ha goduto di un aumento di 60 punti base dei margini anno/anno, riflettendo il successo nel mitigare gli aumenti salariali legati al sindacato con l’efficienza dei costi.

- Il mercato principale di WYNN a Macao ha fornito alcuni punti salienti, tra cui un miglioramento del 6,3% delle entrate anno/anno a 871,7 milioni di dollari, supportato da giochi da tavolo che rimangono in un intervallo normale. Se i giri si aggirano intorno a un tasso simile nel quarto trimestre, WYNN sta fissando un salto di circa +16% delle entrate di Macao anno/anno per l’anno fiscale. Mentre i margini EBITDAR si sono compressi di 90 bps all’anno, sono avanzati di 210 punti base rispetto al 3Q19. La contrazione anno/anno rifletteva maggiori spese salariali.

- Guardando al futuro, le prospettive a lungo termine di WYNN che circondano Macao rimangono decisamente rialziste. Nel frattempo, la costruzione di WYNN del suo hotel/casino negli Emirati Arabi Uniti sta procedendo rapidamente. WYNN crede che l’UAW diventerà un mercato di gioco da 3-5 miliardi di dollari. Al di fuori degli Emirati Arabi Uniti, WYNN continua a esplorare potenziali opportunità in città attraenti.

Mentre molti sviluppi positivi hanno riempito il rapporto del terzo trimestre di WYNN, la sua performance complessiva è stata deludente. Le preoccupazioni che circondano la Cina potrebbero essere il più grande ostacolo per WYNN da superare a breve termine man mano che l’economia della regione si deteriora, ponendo una maggiore dipendenza dagli stimoli governativi per evitare una ricaduta più profonda. Altri nel settore hanno a che fare con venti contrari simili, ma rimangono fiduciosi nella domanda sostenuta. Las Vegas Sands (LVS) ha espresso ottimismo il mese scorso sul fatto che Macao tornerà in un posto più forte nel prossimo futuro. Allo stesso modo, MGM Resorts (MGM) ha registrato una crescita record a Macao durante il terzo trimestre, alimentando la fiducia nella salute a lungo termine del mercato.

23/10/24 Briefing.com: Boeing scende sui datidel terzo trimestre; ma nuovo CEO fornisce dettagli sugli sforzi di turnaround (BA)

Boeing (BA -2%) sta negoziando più in basso dopo il suo rapporto del terzo trimestre di questa mattina. Il gigante aerospaziale aveva appena emesso una guida al ribasso l’11 ottobre, quindi non ci sono state molte sorprese. Inoltre, il focus di questo rapporto non era davvero sui risultati finanziari. Boeing sta lottando e pensiamo che gli investitori si stessero concentrando maggiormente sui commenti del nuovo CEO Robert “Kelly” Ortberg, che ha preso il timone l’8 agosto. Questa è stata la sua prima chiamata agli utili al timone, quindi ha suscitato il nostro interesse.

- Boeing ha riportato una perdita, come previsto, ma è stata un po’ più grande del previsto. Le entrate sono diminuite dell’1,5% anno/anno a 17,84 miliardi di dollari, che era in linea con le recenti linee guida. Le entrate del segmento degli aerei commerciali del terzo trimestre sono diminuite del 5% anno/anno a 7,44 miliardi di dollari. Il segmento è stato colpito da 3 miliardi di dollari di addebiti relativi ai programmi 777X e 767. Anche l’interruzione del lavoro IAM e l’aumento della spesa in ricerca e sviluppo hanno avuto un impatto sui margini.

- Oltre alle indicazioni, Boeing ha annunciato l’11 ottobre che avrebbe implementato una riduzione del 10% della forza lavoro e ha annunciato un ritardo per il suo programma 777X. Con tutto ciò che si sa, gli investitori erano principalmente concentrati sulla visione di Ortberg per il resto del 2024 e nel 2025. Ha ammesso che la fiducia nella società è stata erosa e Boeing è gravata da troppi debiti. La sua missione è trasformare questa grande nave nella giusta direzione e riportare Boeing in una posizione di leadership.

- Si è concentrato sul cambiare la cultura e su come inizia dall’alto e si fa strada fino al piano di fabbrica. Inoltre, Boeing deve stabilizzare l’attività. Questo è stato un obiettivo centrale da quando Ortberg è subentrato ad agosto. Prima di tutto, lo sciopero IAM deve finire. Tuttavia, ci vorrà del tempo per aumentare poiché Boeing deve riavviare le fabbriche e la catena di approvvigionamento, ed è molto più difficile accenderlo che spegnerlo.

- Guardando al futuro, Boeing era solito fornire una guida, ma è stata in attesa per un po’ di tempo. Tuttavia, ha detto che si aspetta che il 2025 sia un altro anno che utilizza il denaro. Tuttavia, Boeing si aspetta un miglioramento significativo in termini di utilizzo del contante rispetto al 2024. È importante sottolineare che Boeing prevede di uscire dal 2025 con un vero slancio nel settore mentre torna ai normali tassi di produzione. Inoltre, Boeing ha lavorato con i partner della catena di approvvigionamento per ridurre significativamente le spese e la riduzione della forza lavoro ridurrà i costi del lavoro. Boeing ha anche implementato in modo decisivo riduzioni della sua spesa discrezionale in tutta l’azienda.

Nel complesso, i numeri di questo trimestre non sono stati significativi come al solito dato che Boeing aveva appena guidato. Inoltre, date le sue lotte e i venti contrari (arresto IAM, ritardi 777X, riduzione della forza lavoro, spesa per R&S), gli investitori si stavano già preparando per una grande perdita nel terzo trimestre. Essendo un passo indietro, ci è piaciuto quello che abbiamo sentito da Ortberg sulla chiamata e la direzione che vuole prendere Boeing. Ci vorrà del tempo, ma sembra che una svolta da qualche parte nel periodo del 2026 sembri fattibile.

13/10/24 Göteborg Posten: Il CEO di Polestar NYE: è ora di iniziare a vendere auto

Göteborg: Polestar ha consegnato meno auto nell’ultimo trimestre rispetto all’anno precedente. Questo nonostante il fatto che ci siano più modelli sul mercato. Ora il CEO di NYE Michael Loscheller parla per la prima volta delle vendite deboli.

L’anno scorso, Polestar ha dovuto adeguare l’obiettivo di vendita al ribasso, dopo che il modello che il marchio gemello di Volvo aveva sul mercato – la Polestar 2 – non ha venduto nei volumi originariamente previsti. Dopo una crisi per il marchio all’inizio dell’anno, in cui gli esperti si sono interrogati sul finanziamento del marchio e sul difficile prezzo delle azioni, Geely è entrata con una quota di proprietà maggiore rispetto a prima, mentre Volvo Cars ha ridotto la sua partecipazione nel marchio.

Alla fine dell’estate, Thomas Ingenlath e molti altri membri chiave della direzione lasciarono l’azienda.

I nuovi dati per il terzo trimestre mostrano che Polestar ha consegnato meno auto ai clienti nel terzo trimestre di quest’anno rispetto allo scorso anno. Il marchio ha ora tre modelli sul mercato, con il più grande SUV Polestar 3 che inizia a essere consegnato ai clienti durante l’estate e il SUV coupé Polestar 4 che inizia a essere consegnato ai clienti in Europa alla fine dell’estate. In precedenza, il Polestar 4 è stato venduto solo in Cina dove è prodotto. La Polestar 4 è anche influenzata dalle nuove tariffe punitive dell’UE sulle auto elettriche provenienti dalla Cina.

Nonostante i nuovi modelli, Polestar ha consegnato circa 11.900 auto ai clienti nel terzo trimestre, rispetto a poco più di 13.900 lo scorso anno. E anche per i primi nove mesi, uno è in ritardo rispetto allo scorso anno: 32.300 auto rispetto a 41.844 auto.

Tuttavia, un punto positivo è la Svezia, dove Polestar vende più auto: ha aumentato le vendite di quasi il 50% offrendo ai clienti più punti vendita fisici.

Ora il CEO di Polestar NYE, l’ex CEO di Opel Michael Loscheller, sta parlando della situazione-ed è chiaro che crede che il marchio abbia bisogno di accelerare le vendite.

Una delle chiavi del nostro successo futuro sarà lo sviluppo delle nostre capacità commerciali: passare dalla presentazione di auto alla vendita attiva di auto. Il modello di vendita più attivo supporta già le nostre ambizioni, poiché i primi mercati a implementarlo mostrano un’assunzione di ordini stabile”.

Sembra anche che Polestar si aspetta che i ricavi siano allo stesso livello dell’anno scorso, quando erano a 2 2,378 milioni, o poco più di SEK 25 miliardi. Il 2023 è stato anche un anno peggiore del 2022 in termini di entrate.

Il marchio ha già detto che si aspetta di raggiungere il punto di rottura in cui le entrate derivanti dalle vendite iniziano a superare i costi, il cosiddetto cash flow break even, il prossimo anno. Ora l’azienda dice che accadrà alla fine del prossimo anno.

Allo stesso tempo, il marchio afferma che è in fase di revisione della strategia e delle operazioni.

“Insieme al team di gestione, stiamo rivedendo la nostra strategia e le nostre operazioni per creare un chiaro percorso per il continuo sviluppo di Polestar”, ha affermato il CEO di NYE.

Polestar afferma inoltre di avere un ”dialogo costruttivo” con i suoi finanziatori sui termini del prestito.

02/10/24 Göteborg Posten : Rendimi o Volvo i miei denari…

Collocata come azione per il popolo -il valore di Volvo Cars sta crollando

Sarebbe stata la nuova azione per gli investitori privati. Ma per i piccoli risparmiatori, Volvo Cars è stato un vero e proprio taglio nel portafoglio di risparmio. La domanda è: cosa significa davvero che l’azienda ha perso gran parte del suo valore dalla quotazione nel 2021? “Al mercato azionario non piacciono le auto“, dice il profiler del risparmio e del mercato azionario Joakim Bornold.

Nell’attuale elenco dei valori di mercato delle borse mondiali, Volvo Cars si colloca al 38 ° posto tra i marchi e i gruppi automobilistici mondiali-molto indietro rispetto alla consociata Geely Auto, ma anche dopo i nuovi marchi come l’americana Lucid, la cinese Nio e Xpeng e anche dopo la relativamente sconosciuta start-up vietnamita Vinfast Auto.

Il valore di mercato alla borsa di Stoccolma è sceso al di sotto dei 75 miliardi di corone svedesi a settembre e da allora è leggermente salito di nuovo, a poco più di 80 miliardi di corone svedesi. Questo è inferiore, ad esempio, alla collega industriale SKF di Göteborg e molto, molto meno del gigante dei camion AB Volvo, che vale circa 550 miliardi di corone svedesi.

Allo stesso tempo, le vendite e il fatturato di Volvo Cars sono in costante aumento. L’azienda ha anche battuto un record di profitti nell’ultimo trimestre e ha anche riportato una redditività record.

Ma il prezzo delle azioni non riflette i successi passati, ma come si prevede che i profitti si sviluppino in futuro. Perché gli investitori non credono in Volvo?

A settembre, la quota ha registrato il suo livello più basso, in connessione con il fatto che la società ha abbassato l’obiettivo di redditività e ha posticipato la previsione di quando diventerà un marchio di auto puramente elettriche. Ma il corso è stato sotto pressione per qualche tempo.

“Ci si potrebbe chiedere perché le azioni Volvo Cars sono valutate così in basso. In termini di risultati, va ancora abbastanza bene e anche in termini di vendite. Ma un problema per l’azienda è che a nessuno in borsa piacciono davvero le auto, dice l’economista Joakim Bornold.

Joakim Bornold ha un background come broker manager presso, tra gli altri

Skandia ed è stato responsabile del trading di azioni e derivati alla Borsa di Stoccolma prima di diventare un economista di risparmio presso Nordnet. Oggi gestisce la piattaforma di risparmio Levler. Il suo punto è che alcune cose sono difficili da influenzare per le aziende.

Non importa quanto sei bravo. Se a nessuno piace la pasta, non importa quanto sia buona la pasta che cucini.

Perché a nessuno piace la pasta?

“Per il mercato azionario, la transizione verso le auto elettriche e l’elettrificazione sembra incerta. Quanto velocemente andrà? Chi sarà il vincitore della conversione? E quanti soldi costerà? E ‘ questo che spaventa.

“È un’incertezza quando l’intero settore è in subbuglio, dopo che Tesla è apparsa e ha spaventato tutti”, afferma Joakim Bornold.

Se si guardano le statistiche di vendita delle auto elettriche pure, si vede una forte corsa nell’UE, con oltre il 40 per cento. Nel mercato più grande, la Germania, le vendite sono quasi crollate rispetto all’anno precedente, il che è anche legato al fatto che la Germania ha abolito il bonus per le auto elettriche a dicembre dello scorso anno. Ma anche altri mercati, come la Svezia, hanno visto un forte calo. In Svezia, il governo ha rimosso il bonus nel 2022.

Una cattiva economia, le tariffe sulle nuove auto elettriche a basso costo dalla Cina e l’eliminazione dei sussidi per le auto elettriche hanno reso il prezzo delle auto elettriche relativamente alto per i privati. La riduzione dei prezzi della benzina e l’insufficiente infrastruttura di ricarica sono altri fattori che sono stati evidenziati.

L’associazione europea di categoria Acea ha pubblicato un comunicato stampa a settembre chiedendo un’azione immediata da parte dell’UE per sostenere la transizione del settore verso le auto elettriche. In Germania, il gigante Volkswagen ha persino dichiarato che ha bisogno di chiudere le fabbriche. La situazione per i marchi automobilistici europei non è certo più facile quando il principale marchio americano, Tesla, ha iniziato la guerra dei prezzi abbassando drasticamente i prezzi delle sue auto elettriche.

- È possibile acquistare una Tesla con zero per cento di interesse. La società è autorizzata a prendere in prestito a tassi di interesse significativamente più alti e va in perdita quando scelgono di sovvenzionare i prestiti per convincere i consumatori a comprare le auto. E queste sono le auto che dovrebbero comunque essere considerate le più attraenti. Mostra quanto velocemente si è fermato, dice Joakim Bornold.

Quindi: Volvo Cars non è certo l’unico marchio tradizionale che ha visto un prezzo delle azioni in calo. E anche il mercato delle auto elettriche pure – dove Volvo ha detto che si sta dirigendo-è stato traballante. Allo stesso tempo, si può notare che Volvo Cars in questo contesto ha un valore inferiore rispetto a diversi nuovi marchi più incerti che non hanno visto la stessa crescita delle vendite.

“Volvo Cars, come marchio svedese, ha un importante proprietario cinese. Crea punti interrogativi in una situazione in cui c’è un aumento dell’attrito tra occidente e Cina. Non si tratta solo di dazi all’importazione, ma anche di chi controllerà Volvo Cars, se vuole essere di proprietà cinese. Crea incertezza intorno alla quota, quando hai un proprietario così grande che è così lontano-sia letteralmente che simbolicamente, dice Joakim Bornold.

Il principale proprietario di Geely e Volvo Cars, Li Shufu – che in Europa si fa chiamare Eric Li-ha ricevuto critiche dalla stampa commerciale per non essere fisicamente presente, ad esempio, alle riunioni generali di Volvo Cars, ai Capital Markets days o alle riunioni regolari del consiglio di amministrazione.

Quanto peso ha il mercato su un problema del genere? - Molto pesante. Ci sono diversi problemi con un proprietario principale assente. Quanto è interessato il proprietario principale quando non ha la forza di apparire in un’assemblea generale annuale? È perché non è interessato a Volvo Cars o perché non gli importa degli altri azionisti? In ogni caso, è preoccupante, dice Joakim Bornold.

Allo stesso tempo, Volvo Cars ha avuto uno sviluppo positivo da quando Geely ha acquistato il marchio da Ford, afferma Bornold.

“Ho seguito Volvo Cars da un’azienda svedese a un’azienda americana a un’azienda cinese. E certamente non hai guidato Volvo Cars nel fosso, ma al contrario hai ottenuto Volvo Cars in pista.

“Sotto la proprietà cinese, Volvo è cresciuta e ha prosperato in un modo in cui non eri neanche lontanamente vicino all’era Ford.

Un altro fattore che può influenzare il titolo è la pesante proprietà di Geely nella società. Si siedono su una gran parte delle azioni, che crea un basso ”flottante”, azioni per il commercio liberamente con, in Volvo Cars.

– Un problema con un basso “flottante” è che riduce la possibilità per i grandi giocatori di entrare e uscire dal magazzino, cioè di assumere posizioni in Volvo Cars. Volvo Cars diventa meno attraente per loro quando c’è un numero limitato di azioni da acquistare e vendere, afferma Joakim Bornold. - Allora puoi girarlo:

Se, ad esempio, il nuovo SUV EX90 diventa un successo e inizia a fornire numeri davvero buoni, beh, allora non ci sono azioni per entrare in possesso e il prezzo può correre invece.

Il fatto che Volvo Cars possa valere meno di, per gli europei completamente sconosciuti, il marchio vietnamita di auto elettriche Vinfast dovrebbe comunque essere preso con un pizzico di sale, dice Bornold. Oltre ad essere scambiati su diverse borse, tali cose possono essere influenzate da giudizi casuali e dalla logica a volte strana dello scambio.

“Tesla ha contribuito a diverse aziende simili a Tesla che hanno ricevuto una valutazione molto alta. I vietnamiti sono diventati uno stock” meme ” negli Stati Uniti, con affermazioni che si tratta di una nuova Tesla, che ha causato il prezzo a correre.

Un “meme stock” o meme stock è un titolo che diventa virale-popolare – tra i piccoli risparmiatori attraverso l’influenza dei social media.

“Il fatto che Volvo Cars sia valutata meno di alcune di queste nuove società dice di più su quanto la borsa funzioni male rispetto a quanto Volvo Cars sia male”, afferma Joakim Bornold.

Ma ci si può chiedere questa logica: cosa importa se il fatturato e il profitto dell’azienda aumentano comunque? - Per le aziende che sono a basso valore, può essere una preoccupazione se si intende raccogliere capitali attraverso la borsa. Sarà semplicemente più difficile e più costoso raccogliere capitali. La valutazione della borsa fissa un timbro di qualità che influisce sulle opportunità di finanziamento. E colpisce anche indirettamente la società, quando si sta per raccogliere capitali al di fuori della borsa, attraverso il mercato finanziario.

- Ciò che è difficile come una società quotata è che si sono valutati ogni minuto. Non c’è nessun posto dove nascondersi.

L’unica domanda è quando l’incertezza sulle auto elettriche e sui nuovi marchi rispetto a quelli vecchi si cristallizzerà sotto forma di vincitori e vinti. - Sono sicuro che ci vorranno diversi anni. Si tratta di sopravvivere a questa situazione e fare soldi. In questo modo, la quasi vecchia XC90 sarà più importante per Volvo rispetto alla nuova auto elettrica EX90. Deve rimanere e generare flussi di cassa. È vecchio come modello, ma anche deprezzato, il che significa che ci sono buoni guadagni sull’auto, dice Bornold.

Quando pensi che possa cambiare? - Non ne ho idea, io stesso sono passato da auto elettrica a plug-in ibrido. Ma penso che quando volymbils marchi come

Fiat, Peugeot, Renault e Opel hanno piccole auto elettriche che sono davvero attraenti, quindi penso che il grande sconvolgimento verso le auto elettriche stia finalmente avendo luogo. Abbiamo preso tutto un po ‘ in anticipo.

Stefan Lundin, addetto stampa di Geely per Geely Sweden, risponde alla domanda secondo cui sul mercato sono disponibili poche azioni Volvo Cars. Sottolinea che l’azienda svedese si trova a Lindholmen a pochi chilometri dalla sede di Volvo Cars a Torslanda e che”segue attentamente l’azienda e il suo sviluppo”. - Come maggiore azionista di Volvo

Siamo molto soddisfatti dello sviluppo dell’azienda e abbiamo fiducia nella strategia dell’azienda in futuro. Geely Holding è proprietaria a lungo termine e, in qualità di azionista di una società quotata, comunichiamo eventuali piani per adeguare la nostra partecipazione verso l’alto o verso il basso in conformità con le regole del mercato.

Alla domanda sulle critiche alla presenza di Li Shufu – Eric Lis – nel suo marchio europeo, Stefan Lundin si riferisce a Volvo Cars e al suo ufficio stampa. E condivide un link a un’intervista con il CEO di Geely Sweden Holdings, Hans Oscarsson, di Dagens industri in cui afferma che si tratta di un equivoco:

“Quando si tratta del ruolo di Eric come presidente del Consiglio di amministrazione di Volvo Cars e Geely Sweden Holdings, è un presidente attivo e impegnato del consiglio e abbiamo riunioni sia fisiche che digitali che funzionano molto bene”, afferma Hans Oscarsson, che pensa che si tratti di una falsa rappresentazione del coinvolgimento di Li Shufu in Volvo Cars. Egli sottolinea inoltre che Geely ha contribuito a diverse migliaia di nuovi posti di lavoro a Göteborg.

Dal reparto stampa di Volvo Cars, Anna Rydholm risponde: - Eric Li ha partecipato alle precedenti assemblee generali annuali tramite link. Torneremo con ulteriori informazioni su come sarà alla riunione del prossimo anno a tempo debito. Per quanto riguarda il prezzo delle azioni, non commentiamo su di esso o il suo sviluppo.

Nota a piè di pagina: negli ultimi giorni, il corso di Volvo Cars è precipitato e precipitato. Venerdì scorso c’è stato un rally dei prezzi delle azioni Volvo Cars dopo che la banca centrale cinese ha promesso stimoli. Ma lunedì, il titolo è sceso invece dopo gli avvertimenti di minori profitti nel settore automobilistico.

30/09/24 Briefing.com: EchoStar perde la sua connessione dopo aver raggiunto un accordo per unire Dish Network con DirecTV di AT&T

L’emergere di servizi di streaming come Netflix (NFLX) e Walt Disney (DIS) Hulu e Disney+ ha acceso una tendenza al taglio del cavo che continua a decimare i tradizionali mercati della TV via cavo e a pagamento fino ad oggi, ma potrebbe anche aver aperto la strada a una fusione tra DirecTV e Dish Network per materializzarsi finalmente. Dopo che Bloomberg ha riferito il 13 settembre che DirecTV (T) di AT&T e Dish Network (SATS) di EchoStar erano coinvolti in negoziati di fusione, le due società hanno annunciato questa mattina che è stato raggiunto un accordo per combinare i servizi di TV satellitare.

- Molti anni prima che lo streaming esistesse, DirecTV e Dish hanno tentato di unire le forze attraverso una fusione che avrebbe creato un colosso della pay TV all’epoca, ma i regolatori hanno abbattuto l’accordo nel 2001 a causa di preoccupazioni anticoncorrenziali. Avanti veloce ventitré anni dopo, e sembra implausibile pensare che la combinazione di due fornitori di TV satellitare sarebbe vista come una seria minaccia.

- Con l’avvento dello streaming, DirecTV e Dish hanno subito una drammatica caduta in disgrazia, come evidenziato dalle perdite stimate di 7-8 milioni di abbonati per DirecTV nell’ultimo decennio e dai 6-7 milioni di perdite di abbonati per Dish durante questo stesso periodo.

- A causa delle loro classifiche competitive molto più deboli, è opinione diffusa che le autorità di regolamentazione statunitensi darebbero il via libera a una fusione di DirecTV e Dish questa volta. Inoltre, mentre una combinazione tra i due probabilmente farebbe poco per rallentare la tendenza al taglio del cavo a lungo termine, un’opzione satellitare più competitiva potrebbe effettivamente essere positiva per il consumatore.

Da un punto di vista specifico dell’azienda, la transazione dovrebbe essere vantaggiosa sia per AT&T che per SATS, anche se SATS sta vivendo una brutta svendita oggi.

- Dall’inizio di settembre, SATS era salito alle stelle del 55% prima delle perdite di oggi, sostenuta dalla suddetta storia di Bloomberg di un paio di settimane fa. Quindi, c’è un fattore sell-the-news in gioco, ma la debolezza potrebbe anche essere legata al fatto che gli azionisti si ostinano ai termini dell’accordo. Ad esempio, potrebbe esserci una certa delusione per quanto riguarda la componente di cassa della transazione, che ammonta a un relativamente modesto 1,0 miliardi di dollari.

- DirecTV assumerà circa 9,75 miliardi di dollari nel debito di Dish, ma c’è una certa incertezza riguardo a questa parte dell’accordo. In particolare, gli obbligazionisti di Dish dovrebbero accettare che l’importo principale di almeno 1,57 miliardi di dollari di debito venga ridotto al fine di competere con l’offerta di scambio del debito.

- Se l’accordo viene finalizzato, il bilancio di SATS, che deteneva oltre 24,0 miliardi di dollari di debito alla fine del secondo trimestre, sarebbe in una posizione significativamente più sana. L’azienda sarebbe anche libera di concentrarsi sul suo segmento wireless Boost Mobile, in cui ha versato miliardi di dollari negli ultimi anni per costruisce torri e acquistare licenze di spettro. In relazione a ciò, SATS ha ricevuto alcune buone notizie il 20 settembre quando la FCC ha concesso il suo framework di costruzione 5G per Boost Mobile.

- Per AT&T, l’accordo gli consente anche di uscire finalmente dal business della TV satellitare. Nel 2021, la società ha fatto un passo avanti in questi sforzi, vendendo una partecipazione del 30% in DirecTV alla società di private equity TPG, con un netto di circa 16,0 miliardi di dollari. In relazione alla fusione di oggi, AT&T ha venduto la restante quota del 70% a TPG per 7,6 miliardi di dollari previsti in pagamenti in contanti da DirecTV fino al 2029.

Il principale takeaway è che il consolidamento era necessario poiché sia DirecTV che Dish sono stati schiacciati dalle piattaforme di streaming. Non solo la combinazione dei due fornirà sinergie di costo di almeno 1,0 miliardi di dollari all’anno, ma metterà anche l’azienda combinata in una posizione più forte per negoziare con i programmatori. Detto questo, è difficile immaginare che questa fusione avrà un effetto duraturo e materiale sul panorama competitivo nel mercato TV/streaming senza fine in vista per il fenomeno del taglio dei cavi.

26/09/24 Sole 24 Ore: Semestrale Tim

23/09/24 Briefing.com I guadagni iniziali di EchoStar a seguito delle notizie edificanti dalla FCC di venerdì svaniscono (SATS)

EchoStar (SATS) inizialmente ha sostenuto la sua alta orbita oggi a seguito della notizia che la FCC ha concesso il framework di costruzione della rete 5G dell’azienda venerdì dopo la chiusura. Tuttavia, all’apertura del mercato, i guadagni sono rapidamente svaniti.

Mentre la pay-TV rimane l’attività principale di SATS, comprendendo due terzi dei giri totali nel secondo trimestre, la società ha investito molto nel wireless come parte di un piano per sostituire la presenza di Sprint dopo che è stata acquisita da T-Mobile (TMUS) nel 2020. Il banner wireless di SATS funziona come Boost Mobile, che utilizza le torri Dish Wireless in combinazione con le torri di AT&T (T) e TMUS. Dish Network, che possiede Dish Wireless ed è tutto sotto l’ombrello SATS, ha investito decine di miliardi nella costruzione di torri e nell’acquisto di licenze per lo spettro. Di conseguenza, i dati finanziari di Dish Network – in definitiva i dati finanziari di SATS a seguito di una fusione all’inizio di quest’anno – si sono deteriorati nel corso degli anni, facendo pungere considerevolmente le battute d’arresto.

Tuttavia, allo stesso modo, le buone notizie possono inaugurare un’ondata di sostegno all’acquisto. Le azioni di SATS sono ancora in aumento di circa l’80% rispetto ai minimi di agosto. Il titolo è stato inizialmente messo in marcia da un rapporto di Bloomberg all’inizio di questo mese che ha notato che Dish Network era in discussione per risolvere una causa con i creditori che circondava un trasferimento di attività. Gli acquirenti hanno poi presso il gas dopo che Bloomberg ha riferito la scorsa settimana che AT&T stava discutendo di una fusione tra DirecTV e Dish Network.

- La FCC che concede il quadro di costruzione di SATS è significativo. Uno dei principali ostacoli che Dish Network ha dovuto affrontare prima di fondersi con SATS stava facendo il salto dalla copertura di un richiesto 70% della popolazione degli Stati Uniti al 75%. Mentre un salto del 5% sembra semplice, significava dover coprire le aree rurali, il che richiedeva il pagamento per nuove infrastrutture. Con l’approvazione della FCC, SATS ora prevede di coprire l’80% della popolazione degli Stati Uniti entro la fine di quest’anno, altri 30 milioni di famiglie dal suo requisito del 70%.

- Parte della copertura più elevata si basa su AT&T e TMUS. Gli individui nelle aree in cui SATS deve ancora implementare la copertura 5G attingeranno alle reti dei suoi partner. Ciò si traduce anche in una maggiore efficienza in quanto riduce le risorse necessarie per installare l’infrastruttura due volte in ogni torre.

- Allora perché le azioni sono lente oggi? Gli investitori hanno valutato molte buone notizie in un lasso di tempo relativamente breve, domando l’annuncio di venerdì. Inoltre, il SATS sta ancora operando su un terreno traballante. Uscindo dal 2° trimestre, il suo bilancio ha riportato 24 miliardi di dollari di debito netto. Nel frattempo, le vendite si stanno contraendo anno in anno, ostacolate dalle tendenze di taglio dei cavi che erodono la domanda di Dish Network, esercitando una pressione costante sul reddito netto.

Il sentimento che circonda SATS è passato da desolente a energico in appena tre settimane dopo che una serie di storie edificanti si è precipitata al centro della scena. Mentre gli investitori hanno inizialmente risposto positivamente all’annuncio FCC di venerdì, una rapida corsa nelle ultime settimane combinata con un bilancio preoccupante ha stentato i guadagni di oggi. C’è molta incertezza che turbina intorno al SATS, che può produrre grandi oscillazioni dei prezzi in entrambe le direzioni. In quanto tale, il SATS dovrebbe essere visto con cautela, soprattutto dopo il suo rialzo mostruoso.

21/09/24 Sole 24 Ore: manovre sulle TIM Risp.

20/09/24 Briefing.com: PayPal sta facendo progressi nella trasformazione strategica con nuove campagne e partnership (72,68 +0,91)

- PayPal si sta evolvendo nella piattaforma preferita dai più grandi marchi commerciali del mondo, società tecnologiche e processori di pagamento. L’azienda sta espandendo la propria portata collaborando con attori chiave dell’ecosistema che consentono loro di offrire esperienze senza soluzione di continuità e connesse a centinaia di milioni di consumatori e aziende attraverso la nostra rete in crescita.

- La Società annuncia una nuova partnership con Amazon Buy con Prime. Per i marchi partecipanti che si integrano utilizzando l’API Buy with Prime, PayPal è ora disponibile al momento del pagamento dopo che gli acquirenti hanno effettuato l’accesso al loro account Amazon. E a partire dal prossimo anno, i membri Prime saranno in grado di eseguire un collegamento una tantum dal loro account Amazon al loro conto PayPal in modo che i vantaggi di spedizione gratuita e veloce Prime siano disponibili automaticamente ogni volta che usano PayPal mentre fanno acquisti con Buy with Prime sui siti web dei commercianti partecipanti. Siamo entusiasti di collaborare con Amazon per combinare la velocità e l’affidabilità della consegna Prime con il checkout semplice e conveniente di PayPal in un’unica esperienza sui siti commerciali partecipanti.

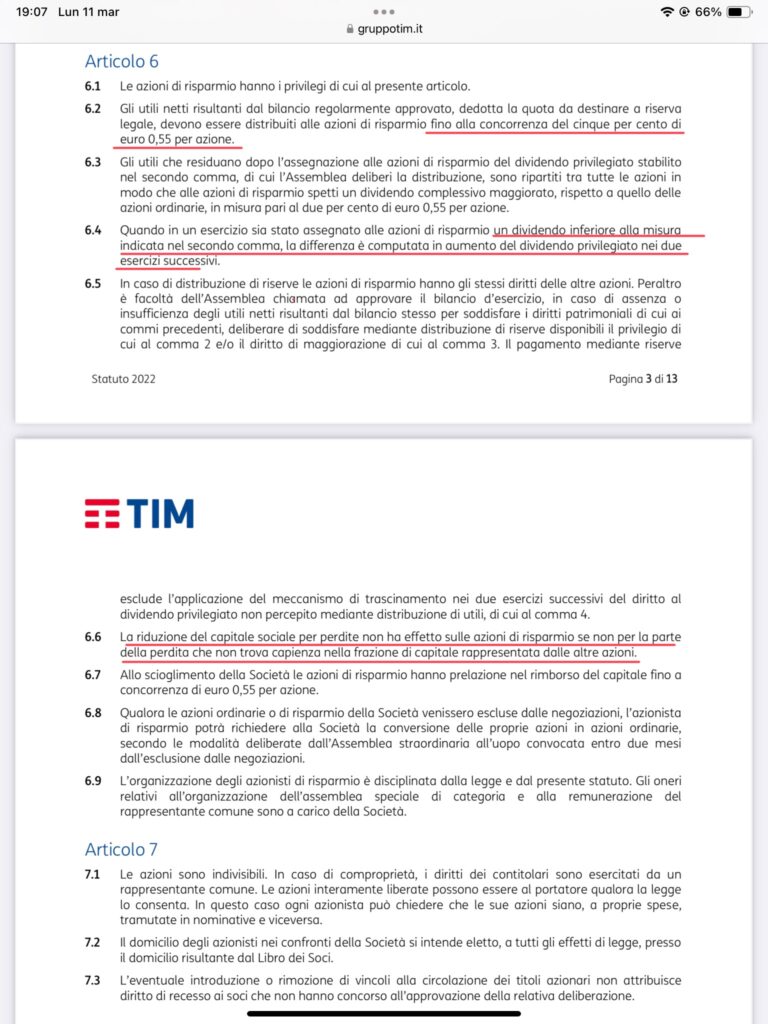

17/09/24 Milano Finanza: Tim, Davide Leone scommette sulle azioni di risparmio: compra il 10% e punta sui dividendi arretrati. Ecco quanto può incassare

Toh! Adesso tutti si accorgono dei dividendi arretrati che fanno cumulo….ma i lettori di questo Blog lo sapevano già sei mesi fa…. So soddisfazioni…. 😁😁😁😁😁

di Andrea Deugeni e Alberto Mapelli

L’hedge fund londinese Dl&Partners, già tra i principali azionisti di Banco Bpm, rastrella le azioni rnc, che volano a 0,28 euro. Il nodo del diritto di trascinamento delle cedole non pagate

Davide Leone entra nel capitale di Tim. Il gestore italiano fondatore dell’hedge fund londinese Dl&Partners ha rastrellato il 10% delle azioni di risparmio del gruppo guidato da Pietro Labriola, che infatti hanno chiuso la seduta di ieri con un rialzo dell’1,41% a un soffio da 0,28 euro.

Il pacchetto in mano a Leone, quindi, ha un valore di poco inferiore a 170 milioni. Anche le Tim ordinarie hanno chiuso con un rialzo dell’1,3%, vicino a 0,25 euro.

Valore da estrarre

A confermare l’ingresso di Dl&Partners ieri è stato un rappresentante della stessa società d’investimento britannica, contattato dalla Reuters dopo che sul mercato erano cominciate a circolare indiscrezioni sulle mosse del fondo, noto alle cronache finanziarie italiane per l’investimento nel Banco Bpm. Leone infatti è uno dei principali azionisti della banca guidata da Giuseppe Castagna, istituto di cui ha in portafoglio il 5,47% del capitale, fra azioni dirette (il 2,22%) e posizioni lunghe (3,25%), dietro ai francesi del Credit Agricole e davanti a Blackrock.

Leone ritiene che il settore delle tlc sia sottovalutato, così come lo era il comparto bancario quando nel 2017 entrò nel capitale del gruppo di Castagna. Inoltre il mercato della telefonia potrebbe essere alla vigilia di una fase di consolidamento in ambito Ue che potrebbe consentire l’estrazione di ulteriore valore dalle azioni Tim.

La scommessa sui dividendi privilegiati

La mossa del gestore, però, potrebbe essere letta anche in ottica speculativa, dato che sulle azioni di risparmio di Tim rimane pendente il tema dei dividendi maggiorati arretrati e non pagati negli ultimi tre esercizi (dal 2021 al 2023) in quanto la capogruppo Tim spa ha chiuso in rosso. Secondo lo statuto di Tim, infatti, «gli utili netti risultanti dal bilancio regolarmente approvato, dedotta la quota da destinare a riserva legale, devono essere distribuiti alle azioni di risparmio fino alla concorrenza del 5% di 0,55 euro per azione». Facendo un calcolo, il dividendo privilegiato massimo distribuibile da Tim annualmente dovrebbe essere pari a 170 milioni. Se ha racimolato il 10%, significa che l’incasso annuale arriva fino a 17 milioni.

Gli azionisti di risparmio, inoltre, hanno un diritto di trascinamento del dividendo privilegiato per due anni. Il che significa che al primo utile di Tim spa, gli azionisti di risparmio avrebbero diritto al pagamento del dividendo maggiorato relativo a due esercizi precedenti a quello chiuso in utile. Potenzialmente, insomma, nella migliore delle situazioni possibili per il finanziere italiano, la Dl&Partners potrebbe racimolare fino a 34 milioni di dividendi privilegiati arretrati, a cui aggiungere altri 17 milioni per l’anno chiuso in utile. In totale, quindi, 51 milioni.

Un caso di scuola difficilmente realizzabile con il solo business ordinario? In realtà potrebbe diventare più concreto con il pagamento di eventuali earn out o altri incassi straordinari. In ogni caso la mossa di Leone rappresenta un tentativo di speculazione di segno opposto su Tim rispetto alle posizioni ribassiste aperte sul titolo (in versione ordinaria) negli scorsi mesi e che scommette su una svolta positiva per i conti del gruppo. (riproduzione riservata)

17/09/24 Sole 24 Ore: Rastrellato in borsa il 10% di Tim Risp.

Vedo con piacere che non sono più il solo a vedere l’affare su Tim Risp. 🙂

13/09/24 Sole 24 Ore: rialzo in borsa di Tim

02/09/24 Corriere Economia: Tim la storia infinita…

29/08/24 Goteborg Posten: nuovo CEO a Polestar

Thomas Ingenlath lascia la carica di CEO di Polestar, il nuovo CEO diventa un’altra persona con radici tedesche: Michael Lohscheller, che in precedenza era CEO di Opel, tra le altre cose.

Svezia: Thomas Ingenlath si dimette da CEO di Polestar, il nuovo CEO diventa un’altra persona con radici tedesche: Michael Lohscheller che in precedenza ha ricoperto il ruolo di CEO di Opel e ha avuto ruoli esecutivi in Volkswagen.

In un comunicato stampa di mercoledì, Polestar ha annunciato che il CEO di lunga data Thomas Ingenlath, che è stato coinvolto nella costruzione del marchio automobilistico, ha scelto di dimettersi. Finisce il 1 ottobre. Il nuovo CEO dopo Ingenlath sarà Michael Lohscheller, che ha una vasta esperienza nel settore automobilistico – ed è stato CEO della tedesca Opel e Vinfast e Nikola – questi ultimi due sono rispettivamente un produttore di auto elettriche americano e vietnamita e una start-up.

La scorsa settimana, Polestar ha annunciato che il capo designer di lunga data Maximilian Missoni si sta dimettendo e viene sostituito dall’ex designer Audi, il tedesco Philipp Römers.

Come sapete, Polestar ha avuto un viaggio difficile – da un lato, il giovane marchio ha lanciato un totale di quattro modelli di auto, d’altra parte, non ha raggiunto i suoi obiettivi di vendita lo scorso anno e aveva bisogno di maggiori finanziamenti, con Volvo che vendeva la maggior parte della sua proprietà e Geely che entrava con una maggiore proprietà.

Thomas Ingenlath sarà licenziato come CEO?

- No, si è dimesso, dice Theo Kjellberg, addetto stampa di Polestar.

E cosa rende Michael Lohscheller adatto come nuovo CEO? - Soprattutto, ha un background nella gestione e commercializzazione di marchi automobilistici. Quello che dobbiamo fare ora è passare dalla crescita e costruire il marchio per commercializzare l’azienda in modo operativo.

- Ha esperienza dal lato delle auto elettriche nelle aziende di cui è stato CEO, ma vorrei sottolineare che il suo principale punto di forza è l’esperienza operativa del veicolo come CEO di una grande casa automobilistica: Opel.

Tuttavia, Opel non è un marchio premium? - E ‘cosi’, ma l’esperienza operativa e ‘la cosa piu’ importante qui.

Polestar ha annunciato mercoledì che né Thomas Ingenlath né il CEO di NYE – a partire solo da ottobre – erano disponibili per le interviste durante il giorno.

Winfried Vahland, Presidente del consiglio di amministrazione di Polestar che ha molti anni di esperienza manageriale del Gruppo Volkswagen e che è succeduto a Håkan Samuelsson, commenta il cambio di CEO:

“Polestar ha attraversato una fase di avvio eccezionale e con un portafoglio di prodotti più ampio, Michael Lohscheller è il leader ideale per guidare Polestar attraverso il prossimo capitolo.

“La sua profonda conoscenza del settore automobilistico, in particolare guidando l’ottimizzazione del business, sviluppando una strategia di prodotto unificata e rafforzando la presenza globale, sarà determinante per Polestar in futuro”, ha affermato, affermando che il principale proprietario è profondamente impegnato nel continuo sviluppo di Polestar.

Lo stesso CEO di NYE fa il seguente commento:

“Sono onorato di entrare a far parte di Polestar in un momento così emozionante nella storia dell’azienda. Polestar si è già affermata come uno dei marchi più desiderabili e innovativi nel segmento dei veicoli elettrici e non vedo l’ora di costruire su quella solida base e continuare ad accelerare il nostro sviluppo.

Il CEO uscente, Thomas Ingenlath, lascia quanto segue commentando la sua partenza:

Sono molto orgoglioso di ciò che abbiamo raggiunto insieme negli ultimi sette anni. Avevamo una visione di un marchio di auto elettriche premium con design e prestazioni come gli attributi più centrali. E ci siamo riusciti, il sogno si è avverato.

“Polestar è oggi l’unico marchio globale di auto elettriche nel segmento premium, abbiamo recentemente lanciato Polestar 3 e Polestar 4 e ora produciamo auto in due continenti. “Grazie a tutti coloro che hanno contribuito a questo viaggio, è stata un’opportunità unica nella vita costruire questo marchio con tutti voi”, ha detto in una dichiarazione.

Svezia: è un momento cruciale per Polestar-dopo anni di definizione del marchio di prestazioni elettriche, le vendite devono aumentare fortemente con i nuovi modelli in un ciclo economico che è stato impegnativo per i nuovi marchi automobilistici. Poi si prende in mano un veterano da un marchio di volume, scrive GP Valdemar Lönnroth.

il compito di ottenere una rotazione sulle vendite per un marchio che è uno spin-off di Volvo e che, sotto l’attuale gestione, si è ritagliato un marchio indipendente con un certo numero di modelli. I volumi sono già aumentati quest’anno, con due nuovi modelli, ma devono aumentare ulteriormente.

Dal momento che Polestar è sia un marchio di prestazioni di nicchia, dove alcuni modelli sono premium in vista di modelli più grandi e alcuni modelli imminenti sono auto di lusso con cartellini dei prezzi elevati con volumi inferiori con un cartellino del prezzo ancora più alto, è importante trovare l’equilibrio con volumi sufficienti in relazione al prezzo al fine di ottenere entrate che forniscono un punto di rottura in cui il marchio diventa redditizio.

È diventato CEO del marchio automobilistico tedesco Opel per qualche tempo, nel 2017, quando il francese PSA (Peugeot-Citroën) ha preso il posto dei vecchi proprietari dell’americana General Motors – Saab Automobiles. Poi si trattava, tra le altre cose, di investire nell’elettrificazione del marchio. Michael Lohscheller ha parlato molto della necessità che il marchio sia elettrificato e ha anche fatto dichiarazioni positive sull’elettrificazione attraverso le celle a combustibile.

Poi qualche anno fa è stato per un breve periodo CEO del marchio vietnamita di auto elettriche e scooter Vinfast e poi ha guidato la start – up americana Nikola-che prende il nome dall’inventore Nikola Tesla – che sviluppa camion e pickup elettrici. Ha anche un background come chief Financial Officer all’interno del Gruppo Volkswagen. Quindi la speranza del Consiglio di amministrazione di Polestar e del principale proprietario Geely è che abbiano trovato un uomo che possa governare ulteriormente nel settore automobilistico in rapida evoluzione, dove i nuovi marchi di auto elettriche stanno spolverando strettamente, non ultimo dalla Cina.

Sì, il presidente del consiglio di amministrazione, l’attuale e entrante CEO, così come i responsabili del design attuali e entranti sono tutti di lingua tedesca. La Germania è il paese leader dell’industria automobilistica in Europa, non da ultimo nei marchi premium come BMW, Audi e Mercedes.

Geely ha attirato un dirigente Volkswagen come CEO di Volvo, Stefan Jacoby, non appena ha rilevato il marchio da Ford nel 2010. Nel 2015, lo scandalo delle emissioni” dieselgate ” ha iniziato a rotolare anche negli Stati Uniti, in cui Volkswagen e poi marchi come Audi erano al centro dell’attenzione. All’indomani dello scandalo, molti manager esperti provenienti dalla Germania hanno trovato nuovi incarichi in Svezia e, ad esempio, in Corea del Sud e in Cina quando i marchi hanno investito lì.

26/08/24 Milano Finanza: Tim sale con l’ipotesi di una cordata per la quota di Vivendi: ecco cosa ne pensano gli analisti

di Alberto Mapelli

Rilevare per 500 milioni il 6/7% del capitale totale del gruppo valorizzerebbe le azioni tra 0,34 e 0,39 euro, a forte premio. Il titolo sale, ma i dubbi su tempi e struttura del deal rimangono

Tim svetta a Piazza Affari nella seduta del 26 agosto. Il titolo viaggia a un ritmo diverso dal resto della borsa, scambiando oltre 0,24 euro con un incremento a circa due ore dall’apertura degli scambi di quasi il 4%.

A spingere il gruppo guidato da Pietro Labriola sono le indiscrezioni riportate dal Corriere della Sera nel weekend, che ipotizzano l’interesse di una cordata strutturata attorno all’ex consigliere di Vivendi Andrea Pezzi e all’ex guida di Cassa Depositi e Prestiti Claudio Costamagna per almeno una parte del pacchetto azionario di Vivendi. I due avrebbero sondato anche Tikehau e Blackstone per la partecipazione all’operazione. Ipotesi che è stata negata da alcuni degli stessi protagonisti al Corriere, ma che sta spingendo il titolo in borsa.

L’ipotesi è in fase embrionale, ma le indiscrezioni parlano di una valutazione del 6-7% di Timper un prezzo intorno ai 500 milioni, decisamente a premio rispetto ai valori attuali di mercato. Mentre per creare valore si dovrebbe puntare, di fatto, a uno spezzatino del gruppo.

L’analisi di Equita