12/01/25 Il nuovo anno del mercato azionario è iniziato in modo difficile. Cosa ci aspetta, secondo i nostri professionisti della tavola rotonda.

La Tavola Rotonda di Barron del 2025 ha caratterizzato un grande gruppo di relatori ribassisti e un gruppo di tori più piccolo ma altrettanto impegnato.

Una tavola rotonda, due sfere di cristallo.

Questa è la nostra valutazione della tavola rotonda di Barron del 2025, che ha caratterizzato un grande gruppo di relatori ribassisti e un gruppo di tori più piccolo ma ugualmente impegnato. È difficile ricordare un anno in cui le opinioni dei nostri relatori erano così ordinatamente divise, ma poi, è difficile ricordare un gennaio colpito da così tante correnti incrociate economiche.

In primo luogo, agli orsi, che si aspettano che il 2025 sia molto più impegnativo per i mercati rispetto al 2024, che ha visto l’S&P 500 l’indice guadagna più del 20%. Perché la loro tristezza? Guarda ai rendimenti obbligazionari levitanti, che riflettono i timori di un’inflazione inauta, e alle valutazioni azionarie levitate, che hanno lasciato il mercato azionario al prezzo della perfezione. I pessimisti si preoccupano anche della crescita inesorabile del debito pubblico e dell’incertezza politica che si occupa di qualsiasi cambiamento a Washington, D.C., in particolare del cambiamento di mare promesso dal presidente entrante Donald Trump.

Gli ottimisti, d’altra parte, si aspettano che le azioni continuino a salire, alimentate da un’economia forte, una crescita degli utili a due cifre, la deregolamentazione del governo, una conseguente ondata di fusioni e acquisizioni e la diffusa adozione dell’intelligenza artificiale da parte di aziende non solo grandi ma di medie dimensioni e piccole. L’azione dei prezzi può essere instabile, dicono, ma gli ingredienti per maggiori guadagni sono, o presto saranno, a posto.

La tavola rotonda si è riunita il 6 gennaio a New York, con la giornata divisa, come al solito, tra la discussione dei nostri 11 relatori sullo sfondo macroeconomico e le loro idee di investimento preferite. Ironia della sorte, per tutta la negatività alla sessione mattutina, la maggior parte di questi professionisti degli investimenti ha offerto più scelte azionarie del solito, il che suggerisce che il “mercato” potrebbe essere troppo caro, ma molte azioni sono a buon mercato.

La puntata della tavola rotonda di questa settimana, la prima delle tre, include una versione modificata del dibattito macro e le raccomandazioni di investimento di Abby Joseph Cohen e Scott Black. Abby, ex stratega di Goldman Sachs e attuale professore di economia alla Columbia University Graduate School of Business, mette in evidenza due occasioni in Giappone e tre negli Stati Uniti, mentre Scott, fondatore e presidente di Delphi Management, setaccia il mercato a piccola capitalizzazione per una manciata di gemme non amate.

Barron’s: le prospettive di investimento sembrano estrate di contraddizioni. Da un lato, l’economia è forte e gli utili aziendali stanno crescendo. D’altra parte, il mercato azionario ha un prezzo ricco e i rendimenti obbligazionari sono in aumento. David, aiutaci a dare un senso a questa immagine.

David Giroux: Non intendo iniziare questa conversazione con una nota negativa, ma probabilmente siamo negativi sull’S&P 500 come lo siamo stati da molto tempo. Sulla base della nostra analisi azienda per società di dove le azioni saranno scambiate entro il 2030, la nostra stima del rendimento totale a cinque anni per l’S&P 500 è inferiore al 5% all’anno.

Il mercato è scambiato per 22 volte i guadagni stimati del 2025 e 26 volte il flusso di cassa libero del 2025. Se scommuovi i componenti dell’indice, scopri che il mercato non è solo costoso, ma lo è in generale. Ad esempio, le azioni di crescita tradizionali, circa il 44% dell’indice, vengono scambiate per 32 volte gli utili, rispetto a una media storica di 28 volte. Il resto del mercato, anche le azioni di crescita ex tradizionali e la rimozione di Tesla e Nvidia, viene scambiato per 18 volte, contro 15 storicamente. I ciclici pesanti, tra cui banche, industriali e prodotti chimici, sono scambiati per 17 volte gli utili, un massimo di 10 anni, rispetto a 12 o 13 storicamente.

L’IA e i derivati dell’IA sono stati grandi titoli nel 2024 e le aspettative e i multipli rimangono alti. I giochi di espansione economica hanno avuto un grande boom da quando Trump è stato eletto presidente. Rockwell Automation è scambiato per 28 volte i guadagni. Poi ci sono quelli che chiamo i Nifty 20, coltivatori a due cifre basse le cui valutazioni sono fuori controllo. Costco è scambiato a 49 volte i guadagni e Cintas a 40 volte. E poi ci sono i nomi più speculativi, i Tesla e i Palantirs.

Per quanto riguardo a dove vediamo valore, che si tratti di parti dell’assistenza sanitaria, del software o di parti del settore delle utility, le opportunità sono le più ristrette in probabilmente 10 anni. E le aspettative su ciò che Trump può e farà per la crescita dei guadagni sembrano alte. I tagli fiscali di Trump del 2017 hanno portato a una crescita del 3% del prodotto interno lordo e hanno aggiunto nove punti alla crescita degli utili dell’S&P 500 nel 2018. Questa volta, sarà un compito monumentale semplicemente estendere quei tagli fiscali, per non parlare di ottenere tagli incrementali. Il deficit è a nord del 6% del PIL, contro il 3,5% di otto anni fa. Le nostre tasse societarie sono più o meno alla pari con il resto del mondo e i repubblicani hanno solo una maggioranza esigua al Congresso.

Per tutti questi motivi, ci aspettiamo che l’S&P 500 sia scambiato per circa 18 volte i guadagni stimati del 2026 di 293 dollari. Il nostro obiettivo di prezzo per la fine dell’anno è di circa 5300. [L’S&P 500 ha chiuso nel 2024 a 5881,63.]

Quale sarebbe il catalizzatore per una svendita?

Giroux: le aspettative per la crescita degli utili del 13%, o del 14% del cambio ex valuta, sembrano troppo alte. Ci sono preoccupazioni per il deficit e punti di infiammabilità geopolitica, e i cambiamenti politici possono deludere.

Rajiv, sospettiamo che tu sia meno cupo.

Rajiv Jain: Sono più ottimista. Negli Stati Uniti, le valutazioni su larga scala sono al lato. Chi se lo sarebbe aspettato, con i tassi di interesse che salgono da circa l’1% al 4,5%? Ma la spesa in conto capitale è stata forte. C’è ottimismo sulle prospettive di deregolamentazione sotto la seconda amministrazione Trump. E se guardi alla storia della prima amministrazione Trump, si è parlato molto di tariffe, ma molte tariffe sono state diluite o negoziate.

Al di fuori degli Stati Uniti, le valutazioni sono abbastanza interessanti. Le valute non statunitensi sono state vendute. I fondamentali non sono così male. Ci sono alcune situazioni di deficit fiscale in luoghi come la Francia e il Brasile, ma gli utili aziendali sono stati migliori del previsto. Se guardi solo ai dati macroeconomici in Europa, penseresti che i guadagni aziendali siano nel serbatoio, ma difficilmente è così.

In tutto il mondo, guardiamo alle banche. Sono un buon indicatore della salute economica e sono in buona forma in paesi come Giappone, Corea, Indonesia e India. La Cina è un po’ più complicata, ma le grandi banche cinesi sembrano stare bene. Non so come interpretare il crollo dei rendimenti obbligazionari in Cina; è qualcosa da guardare. La crescita in Cina non è così male come sembrava. Siamo passati da ribassista sulla Cina a meno ribassista.

I mercati non statunitensi sono rimasti delusi l’anno scorso. Cosa inducerebbe gli investitori a trasferirsi fuori dagli Stati Uniti e in altri mercati?

Jain: un lento riequilibrio avviene di tanto in tanto. È difficile prevedere il perché, perché i mercati possono rimanere fuori sincrono per molto tempo e adattarsi piuttosto rapidamente. A proposito, non siamo ribassisti sugli Stati Uniti. Gli utili aziendali sono stati forti qui. Mentre le valutazioni sono un po’ alte, le società che dominano l’S&P 500 oggi sono molto meno ad alta intensità di capitale rispetto alle principali azioni di 20, 30 o 40 anni fa. Nvidia a 30 volte i guadagni non sono paragonabili al trading di Exxon Mobil a 12 o 13 volte i guadagni nel 2007 e nel 2008.

Bill, dacci i tuoi due centesimi.

William Priest: Non mi ero reso conto che avrei avuto un partner nel pessimismo, ma mi aspetto che il ’25 sarà un anno negativo per i mercati. Molte misure di valutazione, compresi i rapporti prezzo-vendite e i rapporti prezzo/utili, suggerirebbero che siamo al picco. Anche le pressioni inflazionistiche sono un problema. Potrebbero mettere sotto pressione i rapporti P/E.

Il libro di Francis Fukuyama The End of History and the Last Ma n è stato pubblicato nel 1992, pochi anni dopo la caduta del muro di Berlino. In esso, ha sostenuto che il mondo aveva raggiunto un consenso a favore della democrazia liberale. I paesi hanno abbracciato il globalismo e la legge del vantaggio comparato come articolato da David Ricardo. I paesi traggono vantaggio dal commercio tra loro concentrandosi sulla produzione delle cose che sono migliori nel fare, mentre acquistano da altri paesi le cose che non sono così bravi a fare.

Nell’era che seguì, abbiamo creato la catena di approvvigionamento più efficiente che il mondo avesse mai conosciuto. Ma le cose non sono andate come previsto da Fukuyama. Nel 2008, abbiamo avuto una crisi finanziaria globale e oggi viviamo in un’era di deglobalizzazione in cui la sicurezza delle catene di approvvigionamento è ritenuta più importante dell’efficienza delle catene di approvvigionamento. È impossibile per gli Stati Uniti abbracciare questa tendenza di onshoring senza avere prezzi più alti e meno unità. Anche le tariffe aumentano i prezzi e limitano le unità.

Inoltre, in tutto l’Occidente c’è un’ampia irresponsabilità fiscale. Ciò creerà emissioni in termini di rendimenti obbligazionari più elevati. Inoltre, per gestire una grande organizzazione come il governo degli Stati Uniti, hai bisogno di processi. La giuria è fuori su quali siano le capacità della prossima amministrazione a questo proposito. Tutto questo metterà pressione sul mercato.

Sul lato positivo, se puoi sostituire la tecnologia con il lavoro e le risorse fisiche e mantenere costanti le tue entrate, i tuoi margini di profitto e i rendimenti delle attività saltano. Questa tendenza non cambierà e l’IA ne fa parte.

Abby, dove sei?

Abby Cohen: Mi aspetto che il 2025 sarà un anno difficile per l’economia, negli Stati Uniti e a livello globale. Ma le mie principali preoccupazioni riguardano i mercati finanziari che hanno un prezzo per la perfezione e la maggiore incertezza riguardo alla politica del governo. La volatilità del mercato aumenterà e potrebbero esserci alcuni cali di prezzo. David ha discusso a fondo le valutazioni del mercato azionario, ma anche altre valutazioni sembrano fuori controllo.

Nei mercati a reddito fisso, gli spread di credito sono straordinariamente stretti. L’ultima volta che sono stati così stretti, [l’ex presidente della Federal Reserve] Alan Greenspan ha tenuto un famoso discorso sull'”esuberanza irrazionale”. Molte persone pensavano che stesse parlando principalmente del mercato azionario. Ma il discorso ha discusso le obbligazioni ad alto rendimento e i mercati globali a reddito fisso. Ora c’è una limitata trasparenza nel mercato del credito privato, che sta ancora ricevendo grandi afflussi. Non capisco le valutazioni delle criptovalute, quindi non le affronterò nemmeno qui.

Che dire delle valutazioni delle banane?

[Mario Gabelli ha incollato una banana al muro, una “replica” della banana con nastro ne nastro dell’artista Maurizio Cattelan che è stata recentemente venduta per 6,2 milioni di dollari da Sotheby’s.]

Cohen: Esattamente. Sono d’accordo con Rajiv sul fatto che alcuni altri mercati in tutto il mondo non hanno un prezzo per la perfezione, e potrebbero esserci opportunità. Ci sono anche alcuni titoli negli Stati Uniti che offrono un buon valore relativo o assoluto.

Stiamo iniziando l’anno con una tela fantastica. L’amministrazione in entrata ha un’economia che cresce vicino al 3%. L’inflazione è scesa. I profitti e i margini aziendali sono a livelli record. Abbiamo una disoccupazione bassa e i tassi di compensazione reali stanno aumentando. Mi preoccupo di applicare politiche che potrebbero danneggiare questa situazione o non riuscire a migliorarla.

Bill ha discusso delle tariffe, che possono essere inflazionistiche e anche deprimere la crescita economica tra alcuni dei nostri partner commerciali. Sarei particolarmente preoccupato per l’Europa, che ha già una crescita lenta, e per il Canada e il Messico. Sono anche preoccupato per alcuni dei cambiamenti normativi che potremmo vedere qui, tra cui la proposta di ripristino dell’Allegato F, che consentirebbe all’amministrazione di riclassificare decine di migliaia di funzionari pubblici di alto livello come incaricati politici, il che significa che potrebbero essere facilmente licenziati e sostituiti da altri senza la competenza in materia. E ci sono alcuni vincoli antitrust a cui dobbiamo prestare attenzione. Gli approcci senza restrizioni alle fusioni e acquisizioni non sono ragionevoli.

Nessuno ha ancora menzionato l’immigrazione. Nel decennio precedente alla pandemia di Covid-19, gli immigrati hanno ristito più della metà dell’aumento della forza lavoro statunitense. Bisogna fare qualcosa per l’immigrazione illegale, ma dobbiamo anche incoraggiare l’immigrazione legale, che è rallentata. Circa il 65% dei dottori di ricerca che lavorano negli Stati Uniti in scienza e medicina sono immigrati.

Un ultimo punto: tre atti legislativi approvati durante l’amministrazione Biden miravano a migliorare la crescita economica a medio e lungo termine; la crescita è necessaria per migliorare il tenore di vita e ridurre il rapporto debito/PIL della nazione. Questi sono il disegno di legge bipartisan sulle infrastrutture, il Chips and Science Act e il cosiddetto Inflation Reduction Act. Queste tre iniziative hanno tutte bisogno di finanziamenti nei prossimi anni.

Sentiamo John.

Giovanni W. Rogers Jr.: Il mercato azionario è stato una storia di due città. L’S&P 500, dominato da azioni di crescita a grande capitalizzazione, è costoso, mentre le azioni a piccola capitalizzazione sono economiche. L’S&P 500 è scambiato per 22 volte i guadagni attesi dei prossimi 12 mesi, rispetto a una media storica di quasi 19. Il valore a piccola capitalizzazione viene scambiato per 17 volte gli utili del prossimo anno, rispetto a una media di circa 10 anni di 17. Le discrepanze mi ricordano la fine del secolo, quando tutti dovevano possedere le stesse azioni di Internet e il valore a piccola capitalizzazione veniva lasciato per morto.

Ci sono pochissimi rapporti sugli analisti della qualità scritti sul settore del valore a piccola capitalizzazione. Nessuno sta uscendo dalla business school volendo lavorare come manager attivo di azioni di valore a piccola capitalizzazione. Nei 42 anni in cui abbiamo gestito denaro ad Ariel, ogni volta che le persone inseguivano le stesse azioni per paura di perderle, indipendentemente dai fondamentali sottostanti, era un segno che il mercato era vicino a un massimo.

Questo è aneddotico, ma ultimamente più persone parlano di quanti soldi hanno fatto sul mercato. Recentemente sono andato a una partita dei Chicago Bears e un papà orgoglioso mi stava dicendo che suo figlio aveva fatto un milione di dollari nel giro di pochi mesi nelle opzioni MicroStrategy. Il mio fattorino di pizza sta parlando di quanti soldi ha fatto in criptovalute. Sembra molto simile all’era delle dot-com.

Mi aspetto che l’S&P 500 scenda sostanzialmente quest’anno, di quasi il 20%. Ma le azioni a piccola capitalizzazione potrebbero tornare indietro e ottenere il riconoscimento che meritano. Questo è quello che è successo quando è scoppiata la bolla di Internet.

Priest: John, gran parte delle aziende nell’indice Russell 2000 small-cap non ha profitti. La composizione dell’indice è cambiata molto nel corso degli anni. Questo fatto ti riguarda?

Mario Gabelli: John non sta comprando l’indice. Sta comprando azioni specifiche.

Priest: C’è una lotta incorporata nella classe di attività di valore a piccola capitalizzazione a causa di questa parte senza scopo di lucro della sua circoscrizione

Rogers: crea opportunità per una gestione attiva. Ci rechiamo aziende con un flusso di cassa positivo, un’elevata redditività e alti rendimenti su attività e azioni. Forse molte piccole capitali non stanno facendo soldi, ma ci sono anche meravigliose piccole imprese che sono state trascurate.

Scott Black: se si adegua il rapporto prezzo/utili di Russell 2000 per il 40% dei componenti che non fanno soldi, il P/E è 26,2 volte i guadagni a termine di 12 mesi, non 17, Ironia della sorte, è più o meno lo stesso rapporto P/E del Nasdaq e superiore a quello dell’S&P 500.

Todd Ahlsten: John, sei preoccupato che alcune small-cap non abbiano la capacità di adottare nuove tecnologie come i loro colleghi a media capitalizzazione e grande capitalizzazione?

Rogers: Vogliamo assicurarci che le società in cui investiamo abbiano vantaggi competitivi e quello che Warren [Buffett, CEO di Berkshire Hathaway] chiamerebbe un vero e proprio fosso. Alcune piccole aziende hanno la capacità di avere un vantaggio tecnologico.

Todd, le persone stanno davvero pagando troppo per le azioni in più crescita?

Ahlsten: Non la pensiamo così. Siamo ancora piuttosto ottimisti sul mercato. Un rendimento a due cifre è il nostro caso base per l’anno a venire. Il nostro intervallo obiettivo di fine anno per l’S&P 500 è da 6500 a 6800, o da 21 a 22 volte la nostra stima degli utili del 2026 di 310 dollari.

Ogni anno guardiamo a tre cose: come appare l’S&P 500 come classe di attività? Com’è l’economia? Che aspetto sono la liquidità e la politica monetaria? Ieri stavo facendo jogging a Central Park alle 8 del mattino. C’erano 29 gradi. Fondamentalmente, investire nell’S&P 500 è come correre in discesa. Queste sono le migliori aziende del mondo. I loro TAM [mercati indirizzabili totali] stanno crescendo, i loro vassati si stanno allargando e la loro rilevanza sta aumentando. Le aziende S&P 500, che si tratti di iperscalatori, produttori di semiconduttori o software, specialisti in automazione industriale, elettrificazione o guida autonoma, stanno sbloccando la produttività. Ciò porta a margini, multipli e rendimenti del capitale ampliati.

Mentre i multipli sono alti, gli Stati Uniti stanno succhiando molto capitale dai mercati globali. A livello globale, la crescita è anemica. I dati demografici in tutto il mondo sono difficili, con poche eccezioni.

I deficit sono alti, il che è preoccupante, ma se si guarda al rapporto prestito/valore degli Stati Uniti, è meno preoccupante. La produttività è il valore. Inoltre, abbiamo indipendenza energetica e leadership nell’IA. Le società statunitensi stanno generando un flusso di cassa sostenibile sufficiente per sostenere la leva che abbiamo messo sull’economia. Ad un certo punto, il nostro debito sarà un problema, ma al momento, il prestito-valore non sta salendo su questa casa.

L’anno scorso, la maggior parte dei guadagni sono maturati ai Magnifici Sette e ad alcune altre azioni. Ti aspetti che il rally si allargherà quest’anno?

Ahlsten: Potrebbe allargarsi un po’. A partire dal terzo trimestre del 2024, i Mag 7 stavano aumentando i guadagni del 30%. Il resto dell’S&P 500 stava aumentando gli utili del 4%. Quest’anno, i guadagni di Mag 7 potrebbero crescere a un tasso medio-alto. I guadagni per il resto del mercato potrebbero crescere a due cifre. Sarebbe più difficile avere un grande ribasso in azioni con guadagni in crescita.

Stiamo guardando una crescita dal 2% al 3% nell’economia degli Stati Uniti e una bassa disoccupazione. A parte qualche tipo di shock, l’economia sembra navigare relativamente bene a tassi più alti. C’è la creazione di posti di lavoro.

L’inflazione è ancora elevata, il che è preoccupante, ma abbiamo superato il picco dell’inflazione e sta scendendo. E vedremo la debassazione monetaria in tutto il mondo, sia in Cina che in Europa o in altri paesi che faticano a crescere. Questo aggiungerà più liquidità.

Quali sono i rischi? Tariffe, uno shock geopolitico, un problema con i guadagni. L’economia potrebbe crollare. C’è molta esuberanza. In genere, il rischio viene dal campo sinistro. Il nostro consiglio è di investire in grandi aziende americane con ampi drosati.

Nell’IA, l’innovazione è stata al centro dell’attenzione negli ultimi due anni. Abbiamo sentito molto meno parlare dell’impatto della tecnologia sul business. Quando inizieranno a presentarsi i vantaggi della produttività dell’IA?

Ahlsten: Stai appena iniziando a vederli nel software e negli iperscalatori. Guarda cosa sta facendo Marc Benioff a Salesforce, una delle mie scelte Midyear Roundtable. L’azienda ha lanciato Agentforce, uno dei maggiori fornitori di lavoro digitale al mondo. Consente alle aziende di creare e distribuire agenti di intelligenza artificiale in una varietà di attività e flussi di lavoro aziendali. Vedrai i vantaggi nel tempo nell’agricoltura di precisione, nelle società industriali e nei servizi finanziari, ad esempio, nell’aiutare Mastercard a ridurre le frodi. C’è un ciclo di hype, di sicuro, e il lancio potrebbe essere accidentato. Ma guarda il capitale in dispiegamento: 2 trilioni di dollari in hyperscaler cloud capex potrebbero essere distribuiti nei prossimi cinque anni.

Henry Ellenbogen: Recentemente ho finito il mio tour di fine anno delle aziende in cui abbiamo investito. Ciò che mi ha sorpreso e colpito di più è stata la quantità di produttività basata sull’intelligenza artificiale che questa economia vedrà, non su base da tre a cinque anni, ma in uno a tre anni. Guardando i cicli tecnologici precedenti, come il mobile e il cloud, non hai ottenuto un’enorme produttività misurata nel PIL. Dal cellulare, hai i social media e applichi nuovi modelli di business come Uber Technologies e Airbnb. Il cloud ha fondamentalmente aiutato le aziende ad aggiornare la loro infrastruttura per ottenere una migliore visibilità, ma non ha fatto fuori i dipendenti. Quello che stiamo vedendo nell’IA è sbalorditivo.

Tre delle mie precedenti scelte, HubSpot, Toast e Duolingo, sfruttavano davvero l’intelligenza artificiale. Salesforce è lo standard CRM [gestione delle relazioni con i clienti] per le più grandi aziende globali. Per le aziende di medie dimensioni, lo standard CRM emergente è HubSpot. Le aziende di medie dimensioni hanno bisogno di un database centralizzato delle attività dei clienti che sia alla base dei flussi di lavoro mission-critical tanto quanto le grandi aziende, ma questo era fuori portata dal punto di vista dei costi. Ora, con l’intelligenza artificiale, HubSpot può fornire un valore molto migliore ai suoi utenti mentre si appoggia alla propria struttura dei costi [rendendola più snella].

Cosa vuoi dire?

Ellenbogen: Ad esempio, il 30% delle richieste del servizio clienti di HubSpot sono gestite con l’intelligenza artificiale, il che significa che i dipendenti possono dedicare più tempo a problemi più complessi. Nelle vendite e nel marketing, l’80% dell’attività di chat in entrata è gestita dall’intelligenza artificiale. Di conseguenza, le entrate di HubSpot per dipendente sta crescendo negli adolescenti bassi, rispetto alle cifre singole a metà storico. Toast, il principale sistema di lavoro per ristoranti di piccole e medie dimensioni, è una storia simile. Utilizzando l’intelligenza artificiale per aumentare la sua struttura dei costi, Toast ha aggiunto quasi 30.000 ristoranti alla sua piattaforma e ha aumentato i profitti lordi del 30%, aumentando solo modestamente il numero di dipendenti anno su anno.

Duolingo è uno strumento di apprendimento di lingua straniera che utilizzava gli esseri umani per creare contenuti. Ora utilizza LLM [modelli linguistici di grandi dimensioni] ed è quindi 50 volte più produttivo in termini di creazione di contenuti. Sweetgreen, la catena di insalate in cui siamo investiti, è un altro esempio di guadagni di produttività. Utilizzando macchine per preparare insalate con maggiore velocità e precisione rispetto agli esseri umani, Sweetgreen può ridurre il numero di capi del negozio del 50%.

David ha raccomandato Aurora Innovation nella tavola rotonda di metà anno. L’azienda produce tecnologia di autotrasporto autonomo. Ciò consente ai proprietari di camion di utilizzare le loro risorse 24 ore su 24, 7 giorni su 7 contro gli esseri umani che hanno bisogno di fare delle pause. Questo riduce il costo e il tempo per spedire le merci. Quest’anno vedremo l’autotrasporto autonomo negli Stati Uniti. Aurora è un ottimo esempio di come l’IA aiuti le aziende ad aspinare i costi (driver umani) e a generare maggiori entrate (prendendo quote). Oltre ai soli guadagni di efficienza, l’IA ha creato società di legge sul potere e le ha separate da società non di diritto di potere.

Cos’è una società di legge sul potere?

Ellenbogen: Una società di diritto del potere è quella i cui vantaggi si aggravano. Nel caso dei veicoli autonomi, più miglia guida Aurora, più dati proprietari raccoglie, il che poi migliora i suoi algoritmi di guida. Questo attira più compagnie di autotrasporti e spedizionieri a diventare clienti Aurora. Nella vendita al dettaglio, quasi tutta la crescita negli ultimi 10 anni è andata ad Amazon.com, Walmart e Costco perché sono stati in grado di investire nella tecnologia, il che ha dato loro dati e vantaggi operativi. Vedrai questo tipo di ristrutturazione in tutto il settore. Il tema dei prossimi 10 anni sarà la produttività.

Sul fronte macro, Abby ha fatto alcuni punti ragionevoli per quanto riguarda i rischi del governo Trump, ma se parli con i dirigenti, il regolamento era soffocante e applicato in modo incoerente. La deregolamentazione avrà più impatto dei tagli fiscali e sta arrivando in un momento importante. Gli Stati Uniti sono leader mondiali nei miglioramenti della produttività di livello successivo che guideranno queste imprese di legge sul potere. Le aziende devono smettere di preoccuparsi che il governo si metta in mezzo.

Non per essere pedonale, ma qual è la tua previsione di mercato per quest’anno?

Ellenbogen: la performance del mercato sarà un referendum sull’inflazione. Se il rendimento del Tesoro a 10 anni rimane intorno ai livelli attuali, il mercato crescerà in linea con gli utili. Se i rendimenti superano il 5%, probabilmente avremo un mercato in calo.

Le prospettive potrebbero essere determinate da ciò che accade con la riconciliazione del bilancio e l’estensione dei tagli fiscali nei primi 100 giorni di Trump. Il Congresso tenta di pagarli o usa la contabilità a mano? Se li paghiamo in qualche modo reale, l’inflazione sarà ragionevole quest’anno e i mercati saranno forti. Se non lo facciamo, per qualsiasi motivo, il mercato obbligazionario sarà la polizia sulla spazzata repubblicana, e questo sarà difficile per il mercato azionario.

Sonal Desai: Sono da qualche parte tra il punto di vista di Todd e le opinioni più pessimistiche al tavolo. Ma sono più vicino a Todd da una prospettiva macro.

Come persona sul reddito fisso qui, menzionerò diversi temi, alcuni dei punti che ho fatto l’anno scorso. In primo luogo, ancora una volta, potrebbe esserci un controllo della realtà sulla politica fiscale, con implicazioni per l’inflazione e i rendimenti obbligazionari. Dalla crisi finanziaria del 2008-09, lo stock di debito è aumentato in tutto il G-7 [Canada, Francia, Germania, Italia, Giappone, Regno Unito e Stati Uniti]. Il debito supera il 100% del PIL in ogni paese ad parte la Germania, che ha un limite costituzionale. In Europa, questo sta iniziando a vincolare ciò che i governi hanno promesso alle popolazioni in termini di transizione climatica. Gli Stati Uniti hanno gestito un deficit di bilancio di quasi 2 trilioni di dollari l’anno scorso in un’economia in piena espansione con qualsiasi misura. L’ultimo deficit pre-Covid era inferiore a 1 trilione di dollari. In questo momento, non c’è una ragionevole aspettativa che il deficit diminuisca per più anni.

Witmer: Non pensi che l’amministrazione Trump farà progressi tagliando la spesa pubblica?

Desai: A meno che non affrontino il cuore della spesa pubblica, la previdenza sociale e l’assistenza sanitaria, non possono fare progressi sostanziali. Non c’è abbastanza spesa discrezionale da tagliare. Sono d’accordo con Henry: se possiamo ottenere i tagli fiscali finanziati, oltre alla deregolamentazione, sarebbe fantastico per il paese.

Non credo che le tariffe porteranno a una grande accelerazione dell’inflazione perché le tariffe incidono sui prezzi relativi. Non sono una buona politica, ma sono solo un’altra tassa su un sottoinsieme di beni. E sono una tassa inefficiente perché i consumatori possono cambiare le loro preferenze di acquisto, i tassi di cambio fluttuano e così via.

Tornando alla politica fiscale, è importante ricordare che il deficit fiscale ha conseguenze inflazionistiche. L’accumulo di inflazione nel 2022 non è stato tutto dovuto alle interruzioni della catena di approvvigionamento. Era anche la festa che il governo aveva dopo il Covid. L’espansione dei deficit fiscali ha alimentato la domanda dei consumatori e l’economia è esplosa. Non vedo l’inflazione scendere molto. L’inflazione di base è più vicina al 3% rispetto al 2%. Non è una quantità terribilmente alta.

L’inflazione aumenterà molto da qui?

Desai: Sarà difficile ridurre ulteriormente l’inflazione. È gratificante vedere il mercato arrivare a presumere che la Fed taglierà i tassi solo due volte quest’anno. Potrebbe essere solo una volta, o meno, a seconda di ciò che accade con la politica fiscale nei prossimi mesi. La ragione è la questione del tasso neutrale [il tasso di interesse teorico che non stimola né limita la crescita economica]. L’anno scorso, ho detto che pensavo che il tasso neutro fosse di circa il 4%. Mi attengo a quella visione.

Ho anche detto che mi aspettavo che il rendimento del Tesoro a 10 anni finisse l’anno tra il 4,5% e il 5%. Direi lo stesso quest’anno, con il 5% probabilmente soggetto a pressioni verso l’alto se vediamo un’espansione significativa sul fronte fiscale nei primi 90 giorni dell’amministrazione Trump.

Il mio prossimo punto riguarda la produttività. La crescita della produttività dall’IA generativa è stata esagerata, ma la crescita della produttività della tecnologia, ad esempio i robot di Amazon e Walmart, è reale. Negli ultimi cinque trimestri, la crescita della produttività è stata in media di circa il 2,5%, rispetto all’1,5% dei 10 anni precedenti.

Il guadagno dell’IA nel prossimo anno o due verrà più dalla riduzione dei costi o dalla generazione di entrate?

Ellenbogen: verrà da entrambi. Siamo investiti in una società privata, Podium, che vende “dipendenti di intelligenza artificiale” a clienti come concessionari di auto e spa. Sono progettati per replicare la persona che gestisce le e-mail in entrata e le telefonate e la fissazione degli appuntamenti. Ci vogliono circa 90 giorni per formare un dipendente di intelligenza artificiale, ma una volta che lo addestri, è più produttivo di un essere umano. Queste sono in genere posizioni ad alto fatturato, quindi il dipendente AI riduce le risorse spese per formare i nuovi dipendenti. Ti consente anche di aumentare le tue risorse rivolte al cliente a un costo incrementale minimo. La tecnologia di Podium sta guidando una significativa crescita dei ricavi e della produttività per i clienti.

Questo non porta a un mercato più concentrato?

Ellenbogen: No. Inizialmente, le attività degli iperscalatori, tra cui Meta Platforms, Google di Alphabet e Amazon, sono più immediatamente avvantaggiate dall’IA di generazione. Tuttavia, l’anno scorso, le aziende G2K [Global 2000] hanno iniziato a investirlo e a testarlo.

Ora stiamo vedendo aziende più piccole, del tipo in cui siamo investiti, utilizzare l’intelligenza artificiale per guidare la crescita. Prima abbiamo investito nel livello infrastrutturale, i fornitori di servizi cloud e Nvidia, e ora ci aspettiamo che il livello applicativo inizi a mostrare una crescita significativa.

Negli esempi che ho menzionato, stiamo vedendo i piccoli passi degli agenti di intelligenza artificiale, una parola di fantasia per la tecnologia che sostituisce un flusso di lavoro umano specifico, fornire un servizio migliore e costi inferiori. Ciò significa che le aziende con dati o prodotti differenziati possono muoversi più velocemente, guadagnare quote e scalare per aggravare ulteriormente il loro vantaggio. Aspettatevi che l’ampiezza dei beneficiari dell’IA si amplii nei prossimi anni.

Cohen: Sonal ha fatto diversi punti importanti. Voglio tornare al suo punto sulla produttività, che è aumentata negli Stati Uniti principalmente a causa di un sostanziale aumento della spesa in conto capitale, anche per l’hardware e il software. Allo stesso tempo, la produttività è diminuita nell’area dell’euro, nel Regno Unito e in Canada. In Europa, i guadagni di produttività sono diminuiti da circa lo 0,7% all’anno nel 2015 fino al 2019 allo 0,3% nel 2020 fino al 2024, anche se la produttività degli Stati Uniti è aumentata dall’1,3% all’1,8%. Gli Stati Uniti sono una calamita per gli investimenti diretti esteri e gli afflussi di portafoglio a causa degli investimenti fatti per migliorare la nostra economia e i nostri grandi mercati finali per prodotti e servizi.

Mario, sei stato troppo tranquillo. Qual è la tua intea sul mercato e sul mondo?

Gabelli: Per impostare il terreno, abbiamo un’economia globale da 115 trilioni di dollari. Gli Stati Uniti sono il numero 1, con una quota del 26%. La quota dell’Unione europea è scesa al 17,6% e la Cina al 16,9%. Quindi, come facciamo a far crescere il mondo? Negli Stati Uniti, il consumatore rappresenta circa il 70% dell’attività economica, con le auto un importante sottoinsieme della spesa dei consumatori e degli alloggi nel gruppo industriale. Oggi abbiamo parlato molto di governo. Dobbiamo frenare la spesa pubblica e aumentare le entrate governative attraverso la crescita del PIL, dei salari e del settore aziendale. Il mio obiettivo è il settore aziendale.

Come saranno le entrate e i profitti? La manodopera è inferiore al 10% del costo delle merci vendute per la maggior parte delle aziende manifatturiere che seguiamo. Non è una grande sfida per i margini lordi complessivi. Nel mio mondo, i profitti e i margini di profitto saranno ragionevolmente buoni quest’anno, esclusa la conversione di valuta. Sono nel campo del tasso di interesse del 4% sul tasso di del Tesoro al 5% dei titoli di Stato a 10 anni. E credo che vedrai migliorare la fiducia nel mondo degli affari nei prossimi 90 giorni.

Per quanto riguarda l’amore aziendale [fusioni e acquisizioni], Lina Khan, la presidente usciente della Federal Trade Commission, è stata una sfida. Ha deciso contro così tanti accordi. Sotto l’incaricato di Trump, Andrew Ferguson, vedremo molte più transazioni. Mi piace questa idea. Vedremo anche più IPO [offerte pubbliche iniziali], in particolare se la regolamentazione viene annullata. Il mercato del credito privato potrebbe affrontare sfide e buche, in quanto non è regolamentato.

Ora, darò a Trump un consiglio sulle tasse.

È proprio quello che vuole sentire.

Gabelli: Vuole che i repubblicani si rieleggano nel 2026 [nelle elezioni di metà anno]. Se una società spende 1 miliardo di dollari in capitale, la società era in grado di cancellare come ammortamento del bonus al 100% nel primo anno. Ora può cancellare solo il 40%, e questo scenderà al 20% nel 2026. Se Trump vuole incoraggiare il capitale, dovrebbe ripristinare il deprezzamento del bonus del 100%.

In secondo luogo, vuoi dare un credito d’imposta sul reddito da lavoro alle persone che guadagnano meno di X dollari, e aumenterei l’importo per i percettori W-2 a basso reddito. In terzo luogo, aumentare il limite alle detrazioni delle tasse statali e locali ed eliminare gli interessi riportati. L’aliquota dell’imposta sulle società del 21% va bene. Non ha molto senso farlo scendere al 15%. L’anno scorso, gli Stati Uniti hanno raccolto 525 miliardi di dollari complessivi in imposte sulle società su quasi 5 trilioni di dollari di entrate fiscali.

Sulle tariffe, vedo una merce di scambio. Gli Stati Uniti hanno gestito un deficit commerciale netto di 855 miliardi di dollari per i 12 mesi fino al 30 settembre 2024, inclusi 253 miliardi di dollari con la Cina. Se voglio negoziare con Messico e Canada, sulle spedizioni di fentanil, sull’immigrazione e sui trasbordo, le trattative tariffarie sono un modo per far sì che Canada e Messico si concentrino su queste questioni.

Dal punto di vista degli investimenti, allaccia la cintura di sicurezza. Il mercato avrà molti movimenti e tu avrai delle opportunità. Il mercato potrebbe avere un calo piuttosto forte quest’anno, ma si riprenderà e finirà l’anno in modo piatto.

Meryl, qual è la tua mente?

Witmer: Questa è una discussione solida, ma una cosa che nessuno ha menzionato è la possibilità di un nuovo presidente della Federal Reserve.

Jerome Powell ha intenzione di servire come presidente fino alla fine del suo mandato a maggio 2026.

Witmer: Può, ma a volte le cose si svolgono in modo diverso. Una nuova persona può avere una nuova interpretazione delle cose. Potrebbe danneggiare il mercato a breve termine, ma aiutare il paese e il mercato a lungo termine. Qualcuno meno dovish potrebbe ridurre l’offerta di moneta e non tagliare i tassi al più presto, se non del tutto. Questo, insieme a una minore spesa pubblica, se dovesse succedere, dovrebbe ridurre ulteriormente l’inflazione. Avrebbe posti le basi per tassi di interesse più bassi nel 2026, il che sarebbe utile per il deficit e il mercato. Ma più determinazione, da parte di Powell o di una nuova sedia, potrebbe creare un mercato meno robusto quest’anno, almeno a breve termine. Ci sono molte azioni molto apprezzate e alcune con valutazioni fantastiche. Mi aspetterei una certa volatilità, ma al ribasso all’inizio.

Scott, il palcoscenico è ora tuo.

Black: Grazie. Economicamente, gli Stati Uniti sono in buona forma. Mi aspetto che il PIL reale cresci tra il 2% e il 2,5% quest’anno. L’inflazione di base sarà di circa il 2,4% misurato dall’indice dei prezzi al consumo e del 2,5% in base all’indice dei prezzi della spesa per consumi personali, quindi il PIL nominale sarà appena inferiore al 5%.

Jay Powell era in ritardo al partito nel riconoscere l’inflazione, ma ha fatto un buon lavoro nel controllare l’offerta di moneta. Il bilancio della Fed era di 750 miliardi di dollari al momento in cui Lehman Brothers è crollato nel 2008. In seguito si è espanso a 9 trilioni di dollari, e ora è di circa 6,92 trilioni di dollari. Sul versante monetario, siamo diretti nella giusta direzione.

Fiscalmente, tuttavia, siamo su un percorso pericoloso. Il debito degli Stati Uniti è ora di 36,3 trilioni di dollari, contro il PIL di 29,4 dollari. Il rapporto debito/PIL è al livello più alto dall’era Truman, e Truman ha ereditato un casino perché abbiamo dovuto finanziare le guerre in Europa e nel Pacifico.

Secondo il Congressional Budget Office, il deficit è stato di 1,8 trilioni di dollari l’anno scorso. Quest’anno, si stima che siano 1,89 trilioni di dollari. Gli interessi passivi sul debito sono ora più alti del bilancio della difesa. L’anno scorso, ha superato 1 trilione di dollari, contro 822 miliardi di dollari per la difesa. Possiamo tagliare 1 trilione di dollari dal bilancio? Non proprio, perché i benefici sociali e la spesa per la difesa sono più dell’80% del budget.

Se non si può fare nulla, perché preoccuparsi?

Nero: non possiamo stampare denaro in perpetuo.

Le cose non sembrano fantastiche per il consumatore statunitense. Il debito della carta di credito è al massimo storico di 1,36 trilioni di dollari. Il debito del prestito studentesco è di 1,74 trilioni di dollari. I default delle carte di credito sono in aumento del 50% anno su anno. Il terzo inferiore delle famiglie statunitensi non ha risparmi e più di due terzi degli americani vivono da stipendio a stipendio. Le persone non hanno soldi per sostenere l’economia.

Sul lato positivo, la disoccupazione principale è del 4,2%, la più bassa dall’amministrazione Johnson. La crescita dei salari è aumenta di circa il 3,9% anno su anno, prima dell’inflazione.

Passando alle valutazioni di mercato, gli analisti sono sempre troppo esuberanti all’inizio dell’anno. L’attuale stima di consenso per gli utili S&P 500 è di 271,27 dollari, rispetto ai 233,31 dollari dell’anno scorso, il che implica una crescita del 16,2%. L’aumento del 16,2% deriva dal calcolo interno di S&P degli utili del 2025, 271,27 dollari. La mia stima è di 261,00 dollari, in aumento dell’11,8% anno su anno.

Su questa base, l’S&P scambierebbe per circa 22,8 volte i guadagni stimati del 2025, rispetto a un P/E storico di circa 17. È troppo caro, così come il Nasdaq Composite e il Russell 2000.

I 10 maggiori titoli dell’S&P 500 hanno una ponderazione del 34,75%. La top 10 del Nasdaq ha una ponderazione del 51,08%. Questi indici sono fortemente concentrati. La maggior parte delle azioni non sono nella ionosfera in base al prezzo degli utili attesi di quest’anno; sono da 21 a 30 volte i guadagni. Non sto dicendo che sia economico: il mio limite è un 14 P/E. Ma alcuni meritano multipli elevati a causa della loro crescita prevista. Non mi aspetto un’espansione multipla quest’anno, ma la crescita degli utili potrebbe spingere il mercato. Sono leggermente costruttivo.

I Magnifici Sette diventeranno ancora più magnifici o gli investitori diffonderanno la ricchezza? O entrambi?

Nero: molti dei soldi continuano a fluire in QQQ e SPY [Invesco QQQ Trust

-1,57%, che tiene traccia delle 100 più grandi azioni Nasdaq e del SPDR S&P 500 ETF TrustSPIA-1,53%]. Per definizione, spingerà quelle azioni verso l’alto, insieme a tutto il resto.

Ahlsten: Pensiamo che il mercato possa allargarsi. Diverse industrie sono state soppresse a causa dei tassi più elevati e delle scosse di assestamento pandemiche. Pensa alle scienze della vita e all’edilizia abitativa, finanziaria, industriale, persino ai trasporti. A partire dal trimestre di settembre, i non Magnificent Seven stavano aumentando i guadagni del 4% all’anno. Quest’anno, i loro guadagni potrebbero crescere del 12%, 13%, 14%. Il Mag 7 potrebbe vedere una crescita degli utili decelerata. Il Mag 7 potrebbe ancora mostrare buoni rendimenti, ma il nostro obiettivo di prezzo presuppone un ampliamento del mercato.

Black: Voglio rispondere ai commenti di John. Ogni anno, la speranza salta eterna per i titoli a piccola e media capitalizzazione. Sono sistematicamente in ritardo dal 1° gennaio 2007. Dall’inizio del 2007 fino al 31 dicembre 2024, l’indice Russell 1000 Growth è stato il miglior performer, in aumento del 13,2% all’anno, compoundato. Il valore Russell 2000 si è aggravato al 6,3%. Stiamo parlando di un’enorme disparità.

Cosa è successo? In parte, dopo la seconda guerra mondiale, molte piccole aziende hanno avuto successo e sono diventate più grandi. Numerose aziende nell’indice small-cap oggi, al di fuori delle biotecnologie e delle preoccupazioni legate all’IA, sono aziende più vecchie e più mature che non avevano un piano strategico di successo per crescere. Possiamo acquistare una tantum con buoni bilanci e guadagni crescenti, ma come classe di rischio omogenea, le small cap sono cambiate drasticamente.

Ahlsten: Però voglio lanciare un osso a John. Il valore a piccola capitalizzazione potrebbe beneficiare di una ripresa ciclica e ottenere un bel vento in poppa da un’ondata di fusioni e acquisizioni. L’S&P 500 e le small-cap potrebbero entrambi salire.

Gabelli: le società di investimento con dipartimenti sell-side non vogliono che i loro analisti coprano le azioni a piccola capitalizzazione. Devono coprire le big-cap. Possono coprire solo da 20 a 30 aziende. L’attenzione alla ricerca sulle small-cap deve venire dal lato dell’acquisto. Puoi trovare alcune gemme reali nel mercato a piccola capitalizzazione. Devi solo usare le piccole maiuscole come surrogato per il picking azionario.

Cohen: Se posso riassumere ciò che sto sentendo oggi, i mercati finanziari finora sono stati guidati dallo slancio e hanno beneficiato di una bassa volatilità e di bassi tassi di interesse. L’ambiente in cui ci stiamo dirigendo può favorire un mercato “anti-momentum”, vale a dire, azioni con un buon valore assoluto o un valore relativo attraente e società che possono operare bene con un ambiente di tasso di interesse un po’ più elevato. Circa la metà del rendimento dell’S&P 500 negli ultimi anni proviene dall’espansione della valutazione, che è stata collegata a bassi tassi di interesse. In futuro, probabilmente verrà dalla crescita degli utili e dalle tasche di buon valore. Sospetto che la nostra discussione sulla selezione delle azioni enfatizzerà questi fondamenti e la diversificazione, non lo slancio.

Perché aspettare? Abby, diamo il via alle tue scelte.

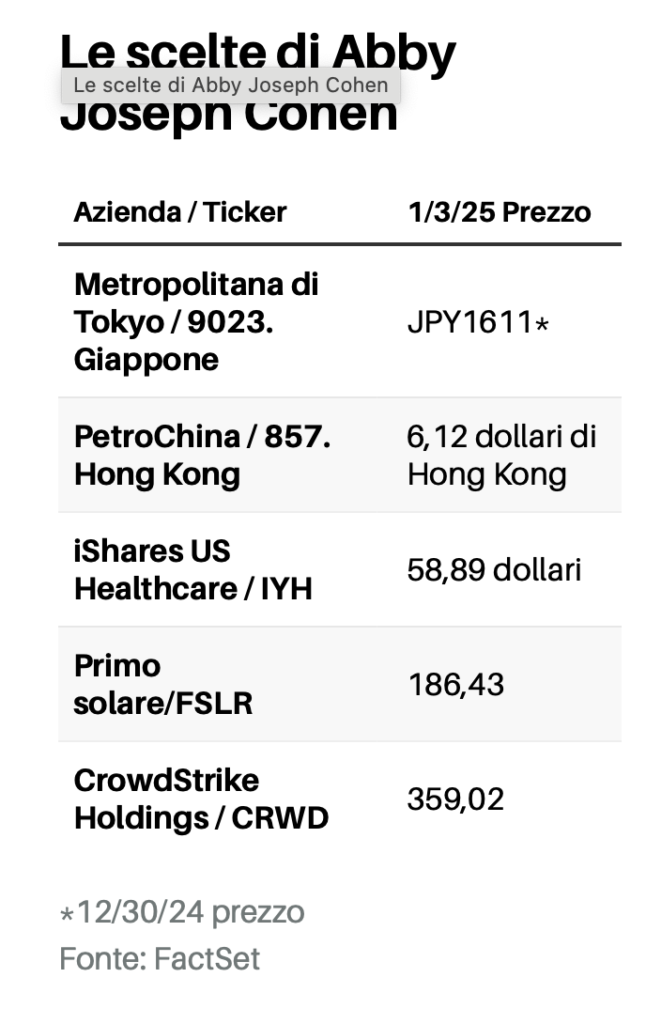

Cohen: Negli Stati Uniti, le azioni sono salite in gran parte a causa dell’espansione della valutazione. In alcuni altri paesi, i guadagni sono stati guidati dalla crescita dei guadagni. Quest’anno voglio prendere in considerazione i mercati al di fuori degli Stati Uniti. Inizierò con due raccomandazioni in Asia.

Il primo sembra tempestivo, dato che i prezzi di congestione è iniziato a New York City, con il denaro raccolto che va all’autorità di trasporto pubblico. La mia raccomandazione è la metropolitana di Tokyo, in Giappone. La società gestisce le linee ferroviarie pendolari a Tokyo e tre prefetture circostanti, che rappresentano la parte più popolosa del Giappone. Circa il 30% della popolazione del paese vive in quest’area.

La crescita economica del Giappone è stata deludente l’anno scorso, ma si prevede che migliorerà nel 2025, il che dovrebbe tradursi in più affari per la metropolitana di Tokyo. Inoltre, c’è la tendenza al ritorno in ufficio in corso, che è più robusta a Tokyo che in molte altre città globali. Le persone lì tendono a fare il pendolare sui mezzi di massa molto più che in auto. In effetti, la proprietà dell’auto per famiglia è diminuita di circa il 30% negli ultimi due decenni, mentre l’uso ferroviario è in aumento. Anche l’aumento del turismo aiuta, con le persone che visitano Tokyo che tendono a prendere la metropolitana.

Gestire quella rete è la maggior parte dell’attività, ma l’azienda possiede anche alcuni immobili nell’area di Tokyo e ottiene entrate dalla pubblicità su e vicino alle loro linee ferroviarie. Tokyo Metro si aspetta di vedere livelli di circa il 90% al 93% del loro traffico prepandemico nei prossimi due anni, con margini di profitto che si ampliano con l’aumento dell’utilizzo.

Che aspetto hanno la valutazione e i dati finanziari?

Cohen: il multiplo prezzo/guadagni di Tokyo Metro per l’anno fiscale in corso, che termina a marzo, è 17,8. Si stima che siano circa 15 per l’anno successivo. Il titolo si vende per un modesto premio sul valore contabile, circa 1,3 volte, in base ai numeri per questo anno fiscale e il prossimo.

Questa è un’azienda con un alto margine Ebitda [guadagni prima di interessi, tasse, deprezzamento e ammortamento] di circa il 39%. Si prevede che la crescita degli utili di quest’anno fiscale sarà di circa il 13% ed è probabile che sia negli alti adolescenti l’anno prossimo. Inizierà a pagare un dividendo a marzo, per un rendimento del 2%.

Ci sono rischi significativi?

Cohen: le azioni della metropolitana di Tokyo sono diventate disponibili quando i governi locali e nazionali hanno venduto metà dei loro interessi al pubblico lo scorso ottobre. I rischi di cui la direzione avverte sono legati a disastri naturali: terremoti e tsunami e così via, ma anche un’altra epidemia di malattie infettive che influenzerebbe l’uso ferroviario. Altri potenziali rischi hanno a che fare con l’aumento dei costi per l’elettricità e il lavoro e con tassi di interesse più elevati. Ma nel complesso, l’azienda ha guadagni stabili a lungo termine.

Il mio secondo titolo è PetroChina. Il mercato cinese è stato uno dei peggiori risultati degli ultimi anni, e ora l’aspettativa è che ci possa essere una ripresa della valutazione. Ma c’è ancora molto nervosismo nei confronti della Cina, data la sua continua debolezza economica e con l’amministrazione Trump in arrivo. Le tariffe e altre forme di politica commerciale potrebbero essere dannose. La valutazione di PetroChina è attraente e sembra prendere in considerazione queste preoccupazioni.

Ci sono alcuni segni di miglioramento delle condizioni economiche in Cina. Ad esempio, i prezzi degli immobili nelle grandi città sembrano aver toccato il fondo. C’è stata una certa ripresa nell’attività industriale. E ci sono aspettative in arrivo di ulteriori stimoli politici governativi. Inoltre, per quanto riguarda il commercio, la Cina è stata aggressiva nel costruire alleanze con paesi diversi dagli Stati Uniti.

La storia qui ha molto a che fare con l’attraente flusso di cassa libero. Il rendimento del flusso di cassa libero del titolo è del 10,4% e il suo rendimento da dividendi è del 7,8%. Questi rendimenti sono interessanti rispetto ad altri produttori di energia in tutto il mondo.

E, nonostante un aumento del prezzo del 17% nell’ultimo anno, il titolo sta ancora vendendo ben al di sotto del valore contabile, circa 0,7 volte, e con un rapporto prezzo-2025-utili di appena 7,2 volte.

Gabelli: Abby, quale prezzo del petrolio presumi per il 2025?

Cohen: Sto usando i numeri di Goldman Sachs, che sono generalmente piatti per il prossimo anno. Ciò che conta per PetroChina è anche il gas naturale, dove i prezzi sembrano anche essere stabili a medio termine.

Jain: Anche a noi piace molto PetroChina. L’azienda acquistava gas costoso e poi lo vendeva a prezzi più bassi a rivenditori e clienti commerciali. Ora, il governo sta comprimendo i due prezzi in modo che le perdite sul lato del gas stiano praticamente scomparendo. PetroChina è tra i maggiori beneficiari del gas russo a basso costo, che non può davvero essere venduto in Europa.

Cohen: Ora ho tre suggerimenti negli Stati Uniti. L’assistenza sanitaria è stata il secondo settore con le peggiori prestazioni nell’S&P 500 nel 2024, con un aumento solo del 3%. Per il 2025, consiglierò gli iShares U.S. Fondo negoziato in borsa sanitaria. Ha un rapporto di spesa dello 0,39%.

Un approccio diversificato è sensato perché ci sono molti investitori che stanno sottosoppesandando l’intera categoria sanitaria. Questo ETF ha una quota del 31% nel settore farmaceutico, il 21% nelle attrezzature, il 18% nelle biotecnologie, il 12% nell’assistenza sanitaria gestita e circa l’11% in strumenti e servizi di scienze della vita.

Il rendimento da dividendi su questo ETF è dell’1,1%. Per coloro che sono preoccupati per il mercato complessivo, questo settore difensivo può essere un modo più sicuro per partecipare.

Il titolo mediano del settore è scambiato a circa 16 volte gli utili a termine, uno sconto del 15% sull’S&P 500.

Abby, la recente effusione pubblica di rabbia intorno al sistema sanitario ti riguarda da un punto di vista politico?

Cohen: In questo momento, c’è incertezza politica, come sempre quando una nuova amministrazione entra in carica. Questo è già il prezzo.

La recente rabbia [espressa dopo la sparatoria del dirigente di UnitedHealthcare Brian Thompson] si concentra sul settore dell’assistenza gestita, e sì, questo è un problema. Ma questo è circa il 12% della ponderazione totale nell’ETF. Il settore è dominato dalle attrezzature farmaceutiche e sanitarie.

La mia prossima scelta è esposta all’enorme e crescente domanda di elettricità in questo paese. Parte di questo è legato ai veicoli elettrici, e molto proviene dall’intelligenza artificiale e da altri usi.

Stiamo vivendo un boom dei data center negli Stati Uniti, che non è ancora particolarmente evidente nei dati nazionali, ma alcune regioni hanno visto aumenti significativi della domanda di energia. Includono la Virginia settentrionale, Atlanta, il Texas e lo stato di New York. Oggi, i data center rappresentano circa il 3% del consumo totale di energia. Entro la fine del decennio, probabilmente sarà dall’8% al 10%, potenzialmente una triplicazione.

La mia raccomandazione è First Solar, che è stato un titolo volatile nell’ultimo anno. L’azienda ha un’opportunità significativa da progetti su scala di utilità, per gli utenti che generano grandi quantità di energia, non la roba che va sul tetto di una casa. First Solar collabora anche direttamente con aziende che possiedono data center, come Microsoft.

È importante sottolineare che è principalmente un produttore nazionale di pannelli, quindi questo riduce le preoccupazioni commerciali. L’amministrazione Trump in arrivo potrebbe ancora negare alcuni degli incentivi all’energia solare ai sensi dell’Inflation Reduction Act. Ma le azioni First Solar sono ora scambiate alla stessa valutazione che avevano prima dell’introduzione di tale legislazione, quindi potrebbe già essere valutata. Beneficia di altri articoli, tra cui il Solar Investment Tax Credit e il Section 45X Advanced Manufacturing Production Credit.

Il titolo è scambiato a circa 10 volte gli utili previsti di quest’anno, con una crescita sostanziale prevista. Si prevede che le entrate aumenteranno di circa il 30% il prossimo anno e gli utili potrebbero aumentare del 40%.

Qual è la tua ultima scelta?

Cohen: La mia selezione finale è CrowdStrike Holdings. La sicurezza informatica è un settore in crescita e una priorità ovvia per la spesa IT [tecnologia dell’informazione] da parte della maggior parte delle aziende. Le recenti violazioni hanno scatenato ancora più interesse in questa categoria, compresi gli hack dei sistemi di telecomunicazione statunitensi e degli Stati Uniti. Tesoro.

CrowdStrike è stato nelle notizie la scorsa estate quando era al centro di una grande interruzione che ha ringhiato le compagnie aeree e molte altre società. Ha colpito il prezzo delle azioni, ma CrowdStrike è ancora visto come una piattaforma di alta qualità e ha adottato misure per ricostruire l’avviamento con i clienti.

Hanno introdotto l’approvvigionamento flessibile, che mira a legare i loro clienti a molti dei loro prodotti e a costruire la fedeltà al marchio. Sembra funzionare perché le aziende si attengono a loro: i clienti Flex hanno un tasso di rinnovo del 95%, suggerendo che mentre non tutto è perdonato, molto è stato.

Molte persone guardano alle nuove entrate annuali ricorrenti nette, che sono essenzialmente la crescita dei nuovi clienti. Quei numeri sono scesi un po’. Ma la crescita degli utili è sostanziale: nell’anno fiscale che termina a gennaio, si stima che gli utili siano in aumento di circa il 20%. Per l’anno che termina a gennaio 2026, si prevede che aumenteranno di circa il 22%.

La valutazione è estremamente alta, come ci si potrebbe aspettare per il settore: circa 80 volte i guadagni.

Perché le aziende continuano a usare CrowdStrike quando gli attacchi continuano a passare?

Cohen: Quanti attacchi sono stati sventati? Le aziende mirate riferiscono di poter essere cyberattaccate milioni di volte al giorno. Quanto sarebbe brutto senza i sistemi di CrowdStrike e dei loro colleghi? Niente sarà efficace al 100%.

Grazie, Abby. Andiamo a Scott.

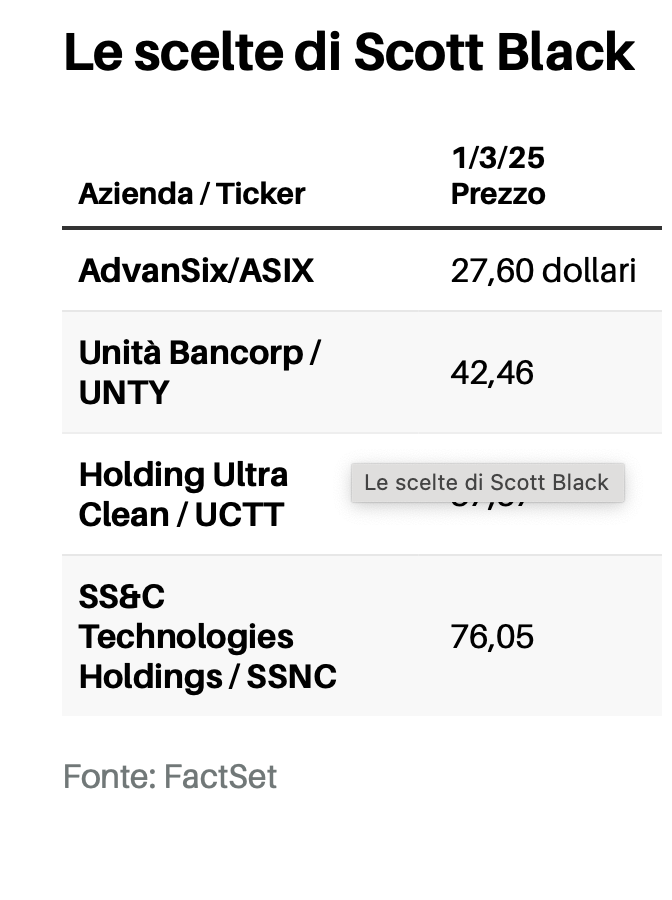

Nero: ho una lista eclettica, orientata verso le piccole maiuscole.AdvanSix è un’azienda chimica che è stata spin-off da Honeywell. Ha sede a Parsippany, N.J. Il titolo ha chiuso venerdì [gen. 3] a 27,60 dollari. La capitalizzazione di mercato è di 737 milioni di dollari. La società paga un dividendo annuale di 64 centesimi, per un rendimento del 2,3%.

Come sai, costruisco i miei modelli finanziari. Gli analisti di Wall Street si aspettano che AdvanSix guadagni 4,11 dollari quest’anno. La nostra stima dei guadagni è di 4,06 dollari. Le entrate sono state di circa 1,56 miliardi di dollari l’anno scorso; lo vediamo crescere dal 5% al 7%. I margini operativi potrebbero aumentare dal 9% al 9,6%. Ciò implica un reddito operativo da 147 milioni di dollari a 160 milioni di dollari. Supponendo interessi passivi netti da 11 a 12 milioni di dollari, gli utili al lordo delle imposte potrebbero essere da 135,8 milioni di dollari a 149,2 milioni di dollari. Tassata al 24%, AdvanSix potrebbe netti da 103,2 milioni a 113,4 milioni di dollari, o 3,87 dollari per azione sul lato basso e 4,25 dollari sul lato alto. Usando il punto medio, l’azienda è scambiata per 6,8 volte i guadagni.

Se si esclude la compensazione basata sulle azioni, cosa che ci piace fare, il multiplo P/E pro forma sale a 7,2. Il rendimento del patrimonio netto sarà del 14% al netto delle imposte e del rendimento del capitale dell’11,1%. Il valore contabile è di 28,67 dollari per azione, quindi sta vendendo per 0,96 volte il libro.

Quest’anno il capitale sarà elevato, a 150 milioni di dollari, ma AdvanSix genererà 21 milioni di dollari di flusso di cassa libero. Nel 2023, hanno generato un flusso di cassa libero di 185 milioni di dollari su 172 milioni di dollari di reddito netto. I guadagni stanno crescendo bene, cosa che ci piace. Gli ultimi due trimestri hanno visto un’inversione di tendenza negli utili e nei margini operativi. Il rapporto debito/equità netto è di 0,26.

Cosa produce AdvanSix?

Nero: il nylon 6, un materiale sintetico utilizzato in tappeti, componenti automobilistici ed elettrici, abbigliamento sportivo e imballaggi alimentari, rappresenta il 24% delle vendite. Il caprolactam, la principale materia prima nella produzione di fibra di nylon, è di circa il 19%. Il solfato di ammonio è del 27%; questo è un nome di fantasia per il fertilizzante. Man mano che la produzione passa dalla forma liquida a pellet, i margini operativi stanno salendo. La quarta attività sono gli intermedi chimici. Questi sottoprodotti di produzione sono utilizzati in adesivi, vernici, solventi e simili.

Gli Stati Uniti rappresentano l’82% delle entrate; l’America Latina e il Canada circa l’11,9%; l’Europa e il Medio Oriente, il 4%; e l’Asia, il 2%. È una grande azienda, come le aziende di intelligenza artificiale di cui Henry ha parlato? No. Ma l’attività sta migliorando, il bilancio è forte e sta vendendo per circa un terzo del multiplo dell’S&P 500.

Prenderemo un altro.

Black: Unity Bancorp ha sede a Clinton, N.J. Ha 21 filiali e circa 220 dipendenti a tempo pieno. I guadagni sono aumentati direttamente dal 2017. Unity ha concluso il 2024 con un patrimonio di circa 2,59 miliardi di dollari. Stimiamo che aumenteranno quest’anno a 2,66 miliardi di dollari a 2,68 miliardi di dollari. Il margine di interesse netto, o il costo delle attività meno il costo delle passività, è stato di circa il 4,16% nel terzo trimestre, che è in sospeso. L’interesse netto dovrebbe essere compreso tra 110,4 milioni di dollari e 111,5 milioni di dollari quest’anno.

Unity è sensibile alle passività [le passività rivalutano più velocemente delle attività in risposta alle variazioni dei tassi di interesse]. Per ogni aumento di un punto percentuale dei tassi, la banca perde circa 2,5 milioni di dollari di interessi netti. I tassi sono sosti sostenuti di circa 56 punti base dal terzo trimestre, quindi ciò ridurrebbe circa 1,4 milioni di dollari dall’interesse netto, lasciando il totale nel 2025 tra 109 milioni di dollari e 110,1 milioni di dollari. [Un punto base è un centesimo di punto percentuale.]

L’accantonamento per le perdite di prestito è di soli 3,3 milioni di dollari. La spesa non interessi è di circa 8 milioni di dollari. Il rapporto di efficienza [spese divise per le entrate] è di circa il 44,2%, in sospeso per una piccola banca.

Ci aspettiamo che Unity guadagni tra 4,65 e 4,68 dollari per azione quest’anno. La stima della strada è di 4,56 dollari. Il rendimento del capitale proprio nel 2025 dovrebbe essere del 15%. Il rendimento delle attività è sensazionale dell’1,77% e il rapporto P/E è di 9,1, sulla base degli utili attesi di quest’anno.

Priest: Unity paga un dividendo?

Nero: il titolo è di 42,46 dollari. Ci sono 10 milioni di azioni in circolazione e la capitalizzazione di mercato è di 425 milioni di dollari. Il dividendo è di 52 centesimi per azione, per un rendimento dell’1,2%.

La riserva di Unity per le perdite sui prestiti è 1,7 volte, quindi c’è un margine di sicurezza. Il rapporto patrimonio netto è 9,3 volte, indicando che non è fortemente indebitato.

Unity serve il New Jersey settentrionale e centrale. I prestiti immobiliari commerciali sono il 60,8% del portafoglio prestiti. I mutui residenziali sono circa il 29%. Le costruzioni residenziali sono il 4,6% e i consumatori solo il 3,3%. Il tasso di interesse medio sul portafoglio è di circa il 6,53%. Solo il 7% dei prestiti immobiliari commerciali è dovuto nei prossimi cinque anni e il prestito medio in essere è di circa 5 milioni di dollari.

Unity è stata fondata nel 1991. Ha una liquidità disponibile di 569 milioni di dollari, quindi non fallirà se avremo un’altra crisi.

Ti aspetti un’ondata di fusioni e acquisizioni bancarie o banche più piccole che vengono arrotolate da banche più grandi?

Nero: Questa è una buona domanda, ma non compriamo mai sulla base di un’acquisizione. Compriamo per possedere l’attività esistente.

Potresti ricordare che l’indice azionario delle banche regionali è decollato l’anno scorso quando la Fed ha indicato che i tassi di interesse sarebbero scesi. Ora che i rendimenti obbligazionari sono aumentati, facendo pressione sui margini di interesse netti, le azioni sono scese. Ma Unity è un buon affare. Guadagnava oltre il 15% sul capitale proprio anno dopo anno, quando la maggior parte delle banche regionali guadagnava dall’8% al 10%.

Successivamente, Ultra Clean Holdings ha sede a Hayward, in California. È uno sviluppatore e fornitore di sottosistemi critici, componenti, parti e servizi di pulizia ad alta purezza per le industrie delle attrezzature di capitale dei semiconduttori e dei semiconduttori. L’azienda progetta prodotti per Lam Researchand Applied Materials, inclusi moduli di consegna chimica, assemblaggi di telai e moduli di processo. Nei servizi, esegue una pulizia ad alta purezza degli strumenti, la ricostatura degli strumenti di processo e l’analisi della microcontaminazione.

Il titolo è di 37,57 dollari e la capitalizzazione di mercato è di 1,69 miliardi di dollari. Non ci sono dividendi. Ultra Clean ha chiuso l’anno scorso con circa 2,09 miliardi di dollari di entrate. Ci aspettiamo che le entrate aumentino di circa il 13% quest’anno, a circa 2,362 miliardi di dollari. Oltre i 2 miliardi di dollari, i margini operativi dovrebbero avvicinarsi al 10%. Ciò implica 236,2 milioni di dollari di reddito operativo.

Dopo gli interessi passivi di 48 milioni di dollari, gli interessi attivi di circa 5 milioni di dollari e le tasse pagate a un tasso del 24%, ottieniamo tra 129 e 147 milioni di dollari di reddito netto, o da 2,86 a 3,26 dollari per azione. Il nostro punto medio è di 3,06 dollari, rispetto alla stima di Street di 2,77 dollari. Le azioni sono scambiate per 12,3 volte la nostra stima. Torna indietro il compenso basato su azioni di 38 centesimi per azione e il multiplo è 14 volte. Pro forma 2025 il rendimento del patrimonio netto è del 14,6%; il rendimento del capitale totale, 12,3%; e il rapporto prezzo/valore contabile, 1,97.

In termini di business, la memoria è stata di circa il 27% delle entrate l’anno scorso. Fonderia e logica erano del 56%, le entrate dei non semiconduttori erano del 6% e le entrate dei servizi erano dell’11%. Nei prossimi anni, l’azienda pensa che la memoria crescerà più velocemente della fonderia e della logica. Ultra Clean ha una piccola presenza in Cina, ma una capacità produttiva sufficiente negli Stati Uniti che non sarà danneggiato dalle tariffe. Le operazioni hanno sede principalmente negli Stati Uniti occidentali, nel Maine, nel Regno Unito, nella Repubblica Ceca, in Israele, in Corea, a Taiwan e altrove in Asia. Il mercato indirizzabile è di circa da 25 miliardi di dollari a 30 miliardi di dollari. L’azienda si aspetta di beneficiare della crescente complessità dei chip.

Ultra Clean probabilmente non comanderà mai i multipli P/E di Lam o materiali appliati, che ci capita di possedere. Fanno trading per circa 18 volte i guadagni. Ma questo è un buon gioco surrogato con il vento alle spalle.

Cos’altro stai consigliando?

Nero: SS&C Technologies Holdings ha sede a Windsor, Conn. Il fondatore, William Stone, la gestisce ancora. Delphi è un cliente. SS&C è il più grande amministratore di hedge fund e private equity e agente di trasferimento di fondi comuni di investimento. Fornisce competenze end-to-end nelle operazioni di servizi finanziari, con software e soluzioni. Opera attraverso contratti e accordi di licenza. I clienti sono gestori patrimoniali, compagnie assicurative, gestori patrimoniali, banche e società di intermediazione. L’azienda ha anche una divisione sanitaria che gestisce l’elaborazione dei reclami, l’analisi, il coinvolgimento dei membri e simili.

Le azioni sono scambiate per 76,05 dollari. Ha una capitalizzazione di mercato di 18,8 miliardi di dollari e un rendimento da dividendi dell’1,3%. La crescita della linea superiore è solo di circa il 5% o il 6%, ma la linea di fondo cresce costantemente del 10% o dell’11%. Dal 2018 al 2023, il rendimento del patrimonio netto è stato costantemente superiore al 19%. L’azienda ha avuto solo un anno in calo nella crescita degli utili dal 2015. Nel 2022, ha guadagnato 4,65 dollari per azione, al di sotto dei 5,2 dollari del 2021.

La base di entrate è di circa 5,84 miliardi di dollari. Potrebbe crescere dal 5,5% al 6% quest’anno. Abbiamo fissato un utile operativo di 2,33 miliardi di dollari nella fascia bassa e 2,36 miliardi di dollari nella fascia alta e un utile netto di 1,42 miliardi di dollari a 1,44 dollari. Dopo aver contabilizzato i riacquisti di azioni, dividili per 245,3 milioni di azioni e ottieni guadagni rettificati per azione da 5,77 a 5,86 dollari. Il mio punto medio è di 5,81 dollari e la stima di Street è di 5,75 dollari.

Ci aspettiamo che SS&C generi circa 1,63 miliardi di dollari di flusso di cassa libero quest’anno. Il rendimento del patrimonio netto sarà di circa il 18,2% per l’anno e il rendimento sul capitale totale, il 9,4%. Il P/E è 13.1. Dopo aver rimosso 84 centesimi per azione in compenso basato su azioni, otteniamo guadagni di 4,97 dollari e un P/E di circa 15,3.

Qualche dettaglio in più: SS&C ha 27.000 dipendenti e 114 uffici in 90 città. L’azienda spende circa 500 milioni di dollari all’anno nello sviluppo di software interno. Il mix di entrate è dell’82% di software e del 18% di licenze e manutenzione. SS&C cresce costantemente e genera molto denaro.

Grazie, Scott.

Editing aggiuntivo di Nicholas Jasinski

Scrivi a Lauren R. Rublin a lauren.rublin@barro

07/12/24 Con il boom del mercato azionario statunitense, è tempo di guardare all’estero. 12 scelte dai nostri esperti.

Gli investitori sono concentrati sulle azioni statunitensi, creando un pericoloso punto cieco. Ignorare il resto del mondo comporta rischi crescenti per il nuovo anno e opportunità mancate di investire a prezzi più bassi nei tipi di società che hanno alimentato il mercato rialzista statunitense.

Investire all’estero è stato difficile da vendere. L’economia cinese sta andando male e gli sforzi di Pechino per rilanciarla sono deludenti. La Cina si sta appoggiando alle esportazioni per la crescita, innescando un’ondata di protezionismo e un rimescolamento dei flussi commerciali mentre i paesi cercano di proteggere le industrie nazionali. E i mercati internazionali sono stati in una profonda confusione: l’ Indice S&P 500 nell’ultimo decennio ha registrato un rendimento medio annuo del 13%, più del doppio rispetto all’indice MSCI EAFE e superando il 2,6% dell’indice MSCI Emerging Markets.

Ma lo spostamento delle forze geopolitiche ed economiche all’estero, tra cui il logoramento le relazioni tra Stati Uniti e Cina, i cambiamenti nell’economia cinese che scatenano nuove minacce tariffarie e le ricadute delle guerre in Ucraina e in Medio Oriente creano sfide per i giganti globali. La buona notizia è che le sfide arrivano con una nuova serie di vincitori.

Il 21 novembre, Barron’s ha convocato quattro osservatori del mercato globale per un viaggio virtuale intorno al mondo e ha riscontrato prospettive relativamente ottimistiche per gli stockpicker che girano il mondo. Guardarono attraverso la Nube di incertezza creata dalle proposte del presidente eletto Donald Trump di imporre dazi del 60% sulle importazioni cinesi e fino al 20% su altre, fino alle domande sulla traiettoria dell’economia cinese. Il risultato: una dozzina di azioni e notevoli cambiamenti che influenzeranno tutti i tipi di portafogli.

I nostri esperti internazionali includono Tom Slater, partner, gestore globale di public e private equity e gestore dello Scottish Mortgage Investment Trust presso Baillie Gifford; Christine Phillpotts, gestore delle strategie Ariel Emerging Markets Value e Ariel Emerging Markets Value ex-China; Rory Green, capo economista cinese e responsabile della ricerca sull’Asia, GlobalData TS Lombard, e Alberto Fassinotti, amministratore delegato di RockCreek Group, responsabile dei mercati emergenti.

Segue una versione modificata della discussione.

Barron’s: Cominciamo con l’elefante nella stanza. Alla luce della performance dell’ultimo decennio, perché gli investitori dovrebbero preoccuparsi delle azioni estere?

Christine Phillpotts: All’interno dei mercati emergenti, le azioni sono state a buon mercato per un po’ di tempo. In qualità di investitori value, questo è intrigante, ma è anche necessario vedere i segnali di un catalizzatore per il miglioramento.

E stiamo cominciando a vederne un paio: paesi con bilanci solidi per la prima volta da decenni con la capacità di sfruttare la politica fiscale per guidare la crescita interna. Le aziende stanno anche accelerando la loro crescita con opportunità interne, tra cui l’aumento delle quote di mercato, la restituzione di più capitale agli azionisti e un’attività di fusioni e acquisizioni più oculata, in modo tale che la crescita degli utili per azione potrebbe iniziare a superare la crescita del prodotto interno lordo. Inoltre, le azioni sono ancora scambiate a multipli a una cifra.

Alberto Fassinotti: La crescita dell’EPS che supera la crescita del PIL è fondamentale. Per molto tempo è stato il contrario e la crescita del PIL spesso non si è tradotta in performance del mercato azionario, come abbiamo visto in Cina.

Da un punto di vista dell’asset allocation, stiamo dicendo ai clienti: avete fatto molto bene con la vostra [esposizione] azionaria statunitense. Wall Street prevede che i rendimenti dell’S&P 500 nei prossimi 10 anni saranno una frazione dei rendimenti dell’ultimo decennio, quindi è nel tuo interesse cercare di diversificare. Ma c’è esitazione ad essere i primi a tirare il cordone su un cambiamento.

Rory Green: Gli Stati Uniti hanno dominato la “tecnologia”, in particolare il software, nell’ultimo decennio. Questo, a sua volta, ha favorito la sovraperformance dell’azionario statunitense. In futuro, la Cina e, in misura minore, il nord-est asiatico assumeranno il ruolo di leader nell’innovazione dell’hardware tecnologico. Questa transizione, insieme a cambiamenti più ampi nella società, come il passaggio all’energia pulita e all’Internet of Things, rappresenta un’opportunità significativa per i mercati emergenti.

Qual è l’impatto dei cambiamenti geopolitici sulle opportunità di investimento?

Tom Slater: Collego questo al motivo per cui il sentimento nei confronti della Cina è così terribile. Il mercato si concentra sul giocare al gioco sbagliato e perdere il quadro generale. Tutti si concentrano sul Prospettive di stimolo in Cina per rilanciare il mercato immobiliare e i consumi, ma si tratta di congetture. Il vero gioco è riconoscere ciò che [la Cina] sta facendo a lungo termine: far crescere la sua economia high-tech nelle aree di importanza nazionale.

I cinesi stanno facendo enormi progressi nei veicoli elettrici, nelle catene di approvvigionamento, nei semiconduttori e nella produzione avanzata. Il progresso e l’avanzamento a lungo termine nelle industrie high-tech sono la ragione convincente per guardare alla Cina. Alcuni degli sviluppi politici nel mondo sono stati una risposta diretta a questi progressi.

Come sta reagendo il resto del mondo?

Green: Alcuni dei cambiamenti strutturali interni della Cina sono un fattore importante nel spingere la risposta politica e tariffaria nel resto del mondo. Questo non farà che aumentare. La Cina detiene già una quota del 30% della produzione globale e ora ha sviluppato capacità tecnologiche a livello di mercati e costi a livello di mercati emergenti. E c’è un enorme sostegno statale per queste industrie.

Se leggete i discorsi di Xi Jinping, sembra un nerd della tecnologia: è tutta tecnologia, tecnologia, tecnologia. La quantità di denaro che viene gettata in questi settori è enorme. Stiamo assistendo a un rialzo della catena del valore da parte della Cina. I veicoli elettrici sono solo la punta dell’iceberg.

La Cina è troppo competitiva. La sua quota di commercio globale ha raggiunto il livello record del 17%, al di sopra di quando Trump è stato eletto per la prima volta.

La risposta [negli Stati Uniti e altrove] è un aumento dei dazi e più in arrivo in termini di maggiori problemi di sicurezza nazionale. Questo, a sua volta, spingerà a una ristrutturazione del commercio e della produzione.

Cosa significa questo per i portafogli?

Phillpotts: La conversazione sui dazi raggruppa i mercati emergenti nello stesso secchio ed è percepita come un netto negativo. Ma l’impulso [tra le aziende] non è la deglobalizzazione, ma la deconcentrazione, che offre ai mercati emergenti l’opportunità di guadagnare quote.

Samsung Electronics produce circa il 50% dei suoi telefoni ora in Vietnam, che sta seguendo le esportazioni guidate dalla produzione come un playbook di crescita che ha funzionato per la Corea del Sud e Taiwan. Che si tratti di Vietnam, Messico o Marocco, questi [paesi e alcune aziende] fanno parte della soluzione mentre gli Stati Uniti e l’Unione Europea cercano di localizzare le loro catene di approvvigionamento. Ecco perché Taiwan Semiconductor Manufacturing è stata incentivata a costruire uno stabilimento in Arizona, i produttori di batterie coreani si stanno espandendo negli Stati Uniti e l’UE sta invitando le aziende cinesi a costruire impianti locali.

In che modo queste tendenze potrebbero influenzare la politica commerciale?

Fassinotti: La Cina ha un playbook della prima amministrazione Trump: Consoliderà ulteriormente la sua catena di approvvigionamento globale con partner al di fuori degli Stati Uniti e dell’UE. I mercati cinesi hanno registrato buoni risultati durante la prima amministrazione Trump e il Brasile ha avuto periodi di boom con le esportazioni di materie prime verso la Cina. Le persone che hanno sofferto sono stati gli agricoltori statunitensi.

[Queste tendenze] saranno più pronunciate in base alla differenza nelle tariffe tariffarie per la Cina rispetto al resto del mondo, se la Cina riuscirà ad aggirare tali tariffe e cosa succede con il Messico. Trump è stato un grande sostenitore dell’accordo commerciale tra Stati Uniti, Messico e Canada. Ora, sta facendo rumore che minerebbe effettivamente alcuni aspetti di quell’accordo. Consideriamo una spacconata per sperare di raggiungere un accordo nel mezzo. L’economia globale dipende ancora da questa proposta di valore cinese. È nell’interesse di tutti trovare un accordo.

Phillpotts: Ci concentriamo sempre su ciò che i governi stanno cercando di ottenere e su come possiamo allinearci a questo.

In termini di tariffe, possediamo la casa automobilistica cinese Great Wall Motor. La preoccupazione immediata è se il 40% del suo volume internazionale, principalmente verso il Sud del mondo o altri mercati emergenti, verrà tagliato a causa di questo discorso sui dazi. Ma stanno esportando in paesi con tariffe minime o nulle sulle auto perché quei paesi non hanno un’industria automobilistica nazionale da difendere e con margini estremamente elevati. Gli Stati Uniti e l’UE sono mercati estremamente grandi, ma puoi ancora esportare nel resto del mondo e fare abbastanza bene.

E il Sud del mondo ha sempre più un impulso a prendere in considerazione la rimappatura delle relazioni commerciali e geopolitiche. Ci sono più conversazioni bilaterali e multilaterali, escludendo gli Stati Uniti e l’UE. Pensare ai vincitori e ai perdenti di questa rimappatura sarà molto importante.

Green: Poiché la Cina diventa così competitiva sul prezzo di questi prodotti fabbricati avanzati, come i veicoli elettrici, il prezzo diventa abbastanza basso da sbloccare un nuovo tipo di consumo come la Ford Model T come la prima auto che gli operai potrebbero acquistare. Questo [si traduce] in telefoni cellulari a basso costo, compagnie aeree a basso costo e così via.

In termini di ristrutturazione delle relazioni commerciali e di investimento, la prima fase è stata la Belt and Road Initiative con la Cina che esporta infrastrutture e capacità di costruzione in eccesso. La fase attuale è più incentrata sulla produzione, in parte per aggirare i dazi. Per le aziende cinesi, la crescita in patria sta rallentando e la concorrenza è intensa, quindi se si può guardare all’estero per la crescita, è fantastico, e il governo è favorevole a questo. Il tasso di crescita è molto più elevato nelle economie meno sviluppate che nei mercati sviluppati, e questo accelererà sotto una seconda amministrazione Trump.

Slater: La Cina è passata dall’essere un importatore netto di veicoli finiti a un esportatore. Rimanere con i veicoli elettrici: il mercato in Cina si sta muovendo molto più rapidamente che altrove, con circa il 50% delle vendite di auto nuove ora veicoli elettrici. Il livello di concorrenza e sofisticazione è molto più avanti e i prezzi molto al di sotto.

Ciò si manifesta nel drammatico calo della quota di mercato [per le case automobilistiche straniere] come Volkswagen, che ha dichiarato che i profitti sono diminuiti del 42% nell’ultimo trimestre. E le case automobilistiche cinesi stanno conquistando una quota crescente dei loro mercati nazionali e del Sud del mondo.

Questo si estende ad altri settori?

Slater: Nella tecnologia, il mondo è stato diviso nelle sfere di influenza degli Stati Uniti e della Cina. Rimane la domanda su quale sfera di influenza rientrino gli altri paesi: Amazon.com avrà successo in India o sarà Alibaba Group Holding?