Precisiamo cosa sono i PIR

I PIR sono stati istituiti dalla legge di bilancio per l’anno 2017 con l’intento di convogliare una parte dei risparmi delle persone fisiche – a cui sono riservati – verso le imprese italiane, e in particolare quelle di piccole e medie dimensioni.

L’incentivo per l’investitore è costituito dall‘esenzione totale dalla tassazione ordinaria per qualunque rendita finanziaria conseguita nell’ambito del PIR (capital gain, dividendi, interessi…) e inoltre dall’imposta di successione e donazione per il capitale conferito, a fronte del rispetto di determinate condizioni.

Di seguito le principali:

- gli investimenti nel PIR devono essere mantenuti per almeno cinque anni (è tuttavia possibile smobilizzarli prima, rinunciando all’esenzione fiscale)

- ogni singolo PIR non può superare l’importo di 40.000 euro investiti in un anno

- il singolo investitore non può superare i 200.000 euro complessivamente immessi nei PIR, vale a dire che si può destinare ai PIR un massimo di 40.000 euro all’anno per cinque anni, anche non consecutivi

- il 70% delle risorse deve essere investito in strumenti finanziari emessi da imprese italiane, o anche europee, purché dotate di una stabile organizzazione in Italia (vincolo di diversificazione; il 30% di questo 70% (quindi il 21% del totale) deve essere destinato a strumenti emessi da imprese non incluse nel FTSE Mib, quindi aziende di minor capitalizzazione, come quelle quotate nei segmenti MidCap, STAR e AIM.

La parolina magica per l’italiano medio ovviamente era NO TASSE! e sulla base di questo nel 2017 alla loro uscita ebbero un discreto successo.

Si ma come si poteva – e si può – investire in PIR? La legge prevede la più’ ampia flessibilità: assicurazioni, fondi ma anche il fai da te purché le banche avessero creato dei conti con le specifiche previste. Secondo voi lo hanno fatto? Ovviamente no puntando a piazzare ai loro clienti i propri fondi PIR

Vennero emessi anche degli ETF PIR: con quelli il risparmiatore era sicuro di rispettare la suddivisione richiesta dalla legge ma ovviamente c’è un MA: non bastava comperarli per avere l’agevolazione fiscale dovevano essere inseriti in un conto PIR che le banche non hanno fatto… Mi ricorda tanto l’esercito ai tempi del ventennio: allora per venire incontro alla maggiore mobilità richiesta dalla guerra moderna vennero create le divisioni “autotrasportabili” che erano addestrare a muoversi velocemente con i camion ovviamente se avessero avuto i camion ma questi come scoprirono allibiti i tedeschi quando gliele mandarono in Russia non c’erano….

Vediamo come sono andati i PIR

prendendo la scheda di un ETF azionario che per la sua natura si è limitato a “copiare” gli indici 70/30 richiesti dalla normativa: isin LU1605710802 Lxr Ftse Ital All Cap Pir 2020 Ucits

Come si puo’ vedere l’ETF e l’indice FTSEMIB Total Return (comprensivo dei dividendi) per qualche anno hanno camminato insieme poi le azioni a piccola capitalizzazione hanno cominciato a perdere terreno, fenomeno che si è accentuato dalla seconda metà del 2022 quando passati i 5 anni i risparmiatori hanno cominciato a riscattare potendo non pagare il capital gain e le vendite hanno depresso ancora di più i prezzi delle piccole azioni. Nonostante questo l’ETF con il 49,58 (netto perché non tassato -se acquistato tramite un conto PIR)) riesce ugualmente a battere il FTSEMIB che tosato del 26% di capital gain ha reso 45,65%

Però questi che sono dati oggettivi non hanno fermato l’emorragia tanto che adesso i PIR sono ben poca cosa. Il Sole 24 pubblica ogni mese una osservatorio sul comparto: questo e’ l’ultimo.

c-me si vede gli unici PIR con raccolta sono quelli obbligazionari a scadenza emessi da Intesa San Paolo dei quali parlo più avanti.

E adesso? Vediamo quali sono le prospettive attuali dei mercati. Tenendo però presente due cose basilari:

Si può avere un unico conto PIR quindi tutti gli investimenti di questo tipo devono essere sulla stessa banca/intermediario.

L’esenzione fiscale scatta dopo 5 anni: certo si possono liquidare anche prima ma in questo caso si paga il capital gain come in ogni altro investimento.

PIR Azionari

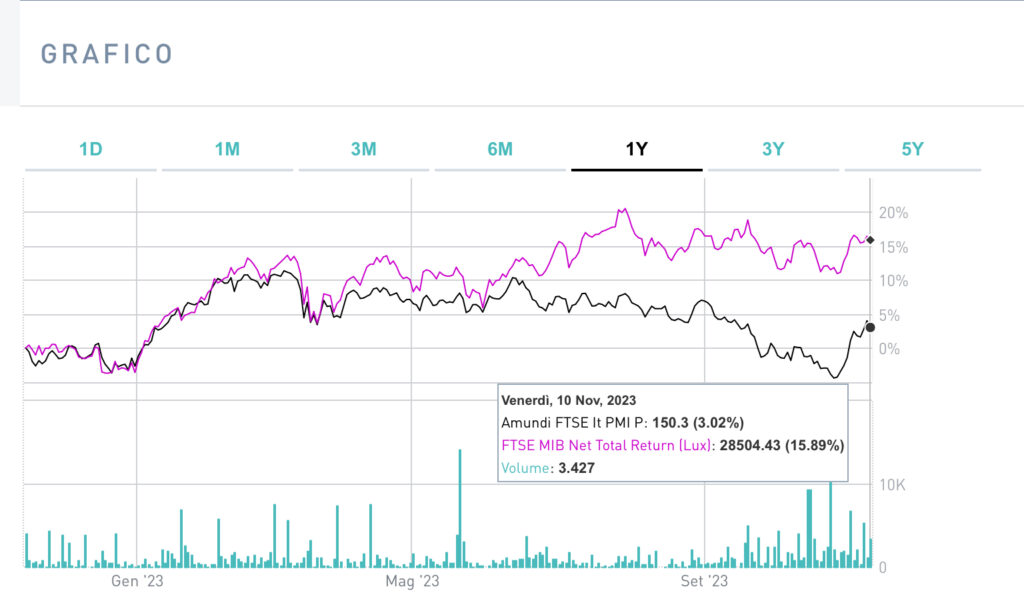

Le piccole e medie società italiane un tempo vanto dell’economia italiana – le famose multinazionali tascabili – si sono appannate nell’ultimo anno rispetto alle aziende a grossa capitalizzazione – quelle dell’FTSE Mib – trainate dall’exploit delle Banche, come dimostra il grafico dell’ETF Codice ISIN: FR0011758085 ITAMID rapportato alll’indice maggiore

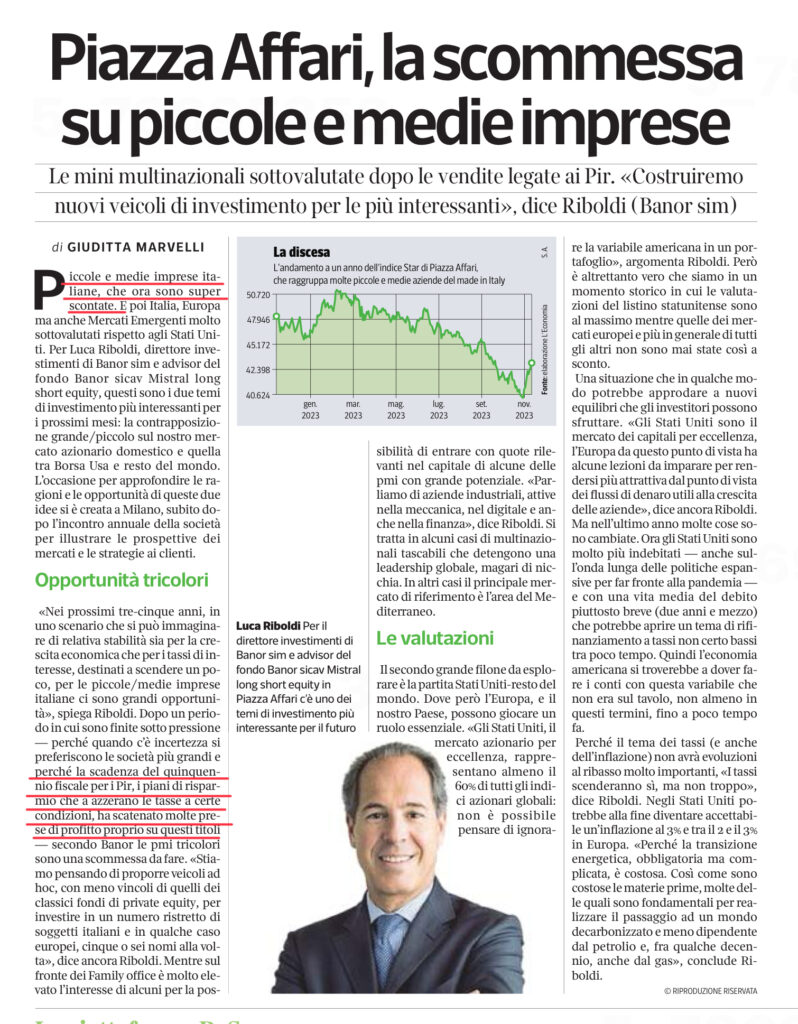

Ciò non toglie che secondo tanti analisti questi prezzi rappresentano un buon punto di entrata:

Si ma COME entrare? O sottoscrivendo uno dei fondi riportati nell’articolo del Sole 24 Ore sopra (tenendo presente che la maggior parte di loro ha una esposizione più o meno grande anche al FTSE MIB) oppure con L’ETF ITAMID che investe nelle Società a media e piccola capitalizzazione quotate sul listino principale di Borsa Italiana, quindi con un’esposizione sull’economia reale delle PMI Italiane. L’ETF investe indicativamente in tutti i titoli dell’indice FTSE Italia Mid Cap (60 titoli) e in 20 titoli dell’indice FTSE Italia Small Cap approfittando dell’offerta Directa che riporto sotto.

Anche qui due avvertenze:

1.- se uno ha minusvalenze fatte o potenziali (e di sti tempi chi non ne ha..) è assurdo fare un PIR azionario per risparmiare il capital gain visto che lo si può compensare con le minus.

2.- La percentuale della parte azionaria dedicata al PIR va tarata secondo la propria esposizione al rischio e al peso che ha questo settore nella capitalizzazione globale. La prima norma di ogni investitore è diversificare e visto che la borsa italiana rappresenta più o meno l’un percento della capitalizzazione globale per i puristi tale dovrebbe essere la percentuale del nostro investimento ma noi siamo italiani – My Country Right or Wrong – quindi possiamo arrivare anche ad un 10%. Quindi se uno nel suo portafoglio ha 50.000 di investimenti azionari a mio parere potrebbe mettere 5.000 in un Pir

E veniamo all’offerta di DIRECTA una Sim con sede a Torino che offre trading on line a condizioni molto vantaggiose. Per dare la possibilità di investire tramite l’ ETF ha creato un Conto Pir che ne fa da contenitore. Uno apre il conto QUI e ci acquista l’ITAMID

E i costi? 0,40% il Ter dell’ETF e lo 0,05% trimestrale di tenuta conto con il minino di 15 euro. questo vuol dire che da 30.000 euro in su la commissione totale annua sarà dello 0,60% mentre su importi più piccoli si fanno sentire i 15 euri minimi. Ad es. con 10.000 euro la comm. totale sarà’ dell’1%, per 5.000 euro l’1,60%. L’acquisto degli ETF invece sarà gratuito.

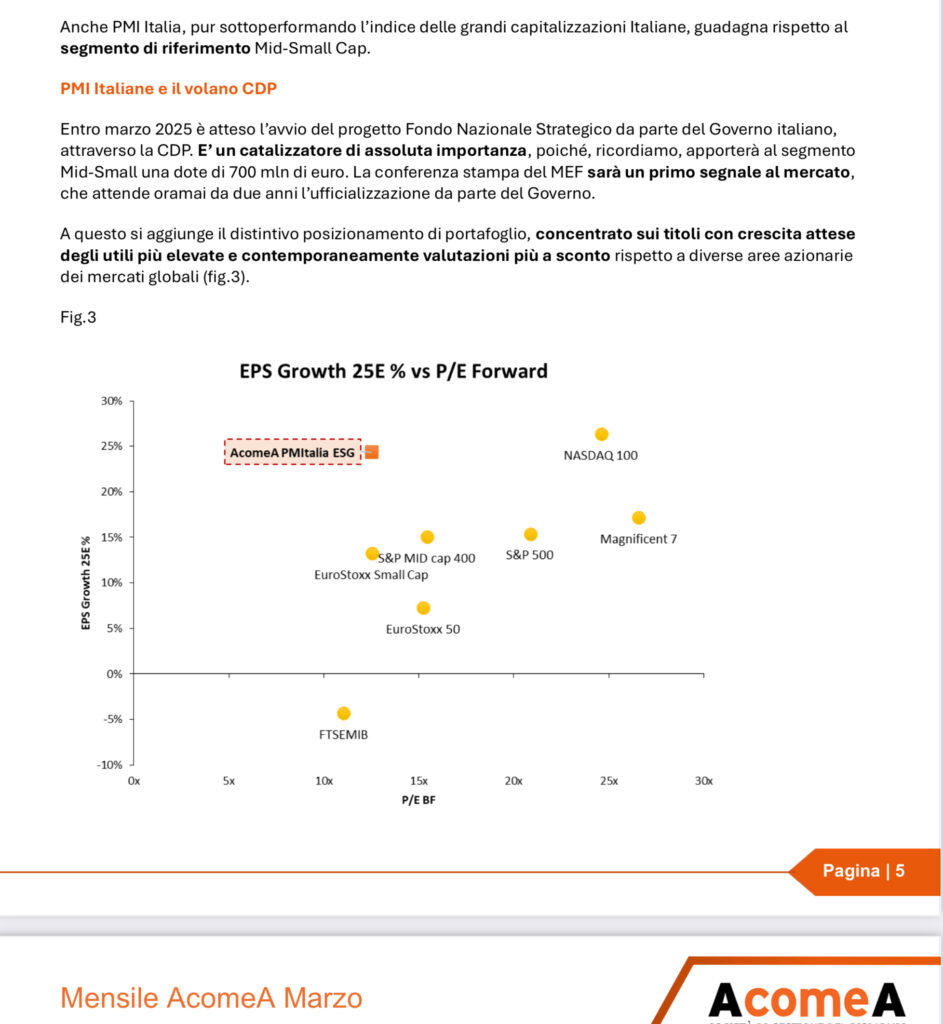

12/03/25 Acomea: analisi mercato.

OK loro spingono il loto fondo però le valutazioni sono le stesse

08/03/25 Plus Sole 24 Ore: Fondo Nazionale Strategico

08/02/25 Milano Finanza: Fondo Mef per rilanciare Piazza Affari: 10 cose da sapere per investitori, gestori e società

di Elena Dal Maso

Milano Finanza ha letto in anteprima la versione finale del regolamento di Cdp sul fondo per rilanciare le pmi, mentre il Ftse Mib è ai massimi dal 2008. Ecco tutti i particolari su dove, come e quando andrà a investire il veicolo. Oltre ai costi di gestione e ai paletti per non svendere le quote

Dopo le dovute consultazioni con le parti, durate qualche mese, il Mef, attraverso Cdp, ha messo a punto la versione finale del regolamento del Fondo nazionale strategico per Piazza Affari (Fnsi). Ovvero l’umbrella fund che investirà sulle piccole e medie imprese quotate attraverso una decina di piccoli veicoli, ciascuno guidato da un proprio gestore, ma tutti sotto il coordinamento di Cdp e delle linee guida del regolamento che Milano Finanza ha letto in anteprima.

Si tratta di un fondo a capitale misto pubblico-privato che parte con circa 300-350 milioni di dotazione pubblica in capo a Cassa depositi e prestiti, almeno altri 350 milioni dovranno metterli le istituzioni private come banche, assicurazioni, gestori ai quali è stato presentato il progetto a Piazza Affari lo scorso ottobre. E che potranno ora leggere il regolamento a fine marzo, quando Cdp illustrerà tutte le caratteristiche degli investimenti in una riunione ad hoc a Roma.

L’umbrella fund, un apripista in Europa con queste caratteristiche, nasce dopo la profonda sofferenza vissuta dalle piccole e medie imprese a seguito del veloce rialzo dei tassi nel 2022 che per due anni ha messo sotto pressione le imprese costrette a pagare oneri sul debito sempre più alti. Nel contempo gli investitori le hanno abbandonate, cedendo titoli che comunque hanno buona cassa e che sono finiti a viaggiare a sconto del 50% rispetto alle blue chip di Piazza Affari. Il fondo del Mef arriva quando il Ftse Mib è salito nel contempo oltre i 37.000 punti, tornando ai massimi dal 2008 grazie in questo caso al taglio dei tassi della Bce. L’umbrella fund di Cdp arriva quindi in una fase macro economica favorevole, resta alta comunque la volatilità a causa della politica Usa dei dazi e delle tensioni economiche e tecnologiche fra Stati Uniti e Cina.

La prima regola

Quali sono quindi le regole del fondo? Il testo, che Milano Finanza ha letto, dice che «deve investire una quota prevalente, almeno pari al 70% delle masse gestite in titoli azionari quotati in mercati regolamentati o sistemi multilaterali di negoziazione italiani…». Gli emittenti devono essere «di piccola e media capitalizzazione e non far parte dell’indice Ftse Mib». Questo significa che i gestori hanno la libertà di investire nelle società che rientrano nell’indice Star, molto penalizzato dai tassi e nel Ftse Mid, composto per lo più da medie imprese industriali. In questo 70% rientra anche l’Egm, il segmento delle imprese più piccole per le quali è stato pensato questo progetto fin dall’inizio. AssoNext, l’associazione che rappresenta proprio l’Egm, aveva chiesto in una lettera al Mef di escludere anche il Ftse Mid.

La seconda regola

Il fondo può investire una quota non prevalente, fino al 30% delle masse gestite, in titoli azionari quotati in mercati regolamentati con un fatturato superiore a 50 milioni di euro e in titoli di debito emessi dall’Italia (Btp), da Paesi dell’Ue e dalla Commissione Europea. Questo significa che molte società dell’Egm non saranno incluse visto il limite inferiore dei 50 milioni annuali di ricavi. Contattato da Milano Finanza, Giovanni Natali, presidente di Assonext, ricorda che «all’interno dei Pir ordinari, l’ammontare investito in azioni italiane era pari a 8,3 miliardi, di cui 3,7 miliardi in titoli del Ftse Mib, 3,7 miliardi in titoli Mid Cap e 0,8 miliardi in titoli Small Cap, di cui 0,5 quotati sul mercato principale e 0,3 su Egm. Tradotto: su Egm sono arrivate le briciole. I risparmiatori erano convinti di investire sulle pmi italiane, invece compravano indirettamente le solite quattro large cap, speriamo che non accada lo stesso qui».

La terza regola

I fondi sottostanti all’umbrella fund «possono partecipare al processo di ammissione alla quotazione esclusivamente per quei processi la cui quota di primario non sia inferiore a 10 milioni di euro». Questo punto raccoglie le proposte avanzate mesi fa da Assonext. Invece sotto i 10 milioni di euro, i fondi «non possono investire negli emittenti nei primi 12 mesi successivi alla quotazione se il flottante, calcolato sulle azioni in sede di ipo, sia inferiore al 20% e la capitalizzazione di mercato sia inferiore a 50 milioni». In questo caso emerge che le società pronte per entrare a Piazza Affari devono raccogliere almeno 10 milioni per poter essere investite dall’umbrella fund. Questa era proprio la richiesta di AssoNext, che ora, attraverso Natali, plaude all’iniziativa, parlando di «grande valore di tutta l’operazione». Ogni fondo, prosegue poi il documento, «può investire individualmente fino al 5% dei titoli in ipo». E in ogni caso, tutti i fondi presi nel loro complesso non possono investire oltre il 10% nella società che si sta per quotare.

Quarta regola

Il testo prosegue specificando che per evitare «dinamiche di ipercomprato, alla data di sottoscrizione, i fondi (Oicr) possono detenere le risorse del Fnsi (la liquidità, ndr) in depositi presso le banche… o investire in titoli di Stato… ». In ogni caso, gli investimenti dei fondi devono avvenire «entro sei mesi dalla data di inizio di operatività del fondo (Oicr)». Questo porta a dedurre che la piena operatività dell’umbrella fund si inizierà a vedere nella seconda metà del 2025.

La quinta regola

I fondi che nasceranno avranno al forma giuridica di Fia riservati con massime 4 finestre di sottoscrizione nei 2 anni successivi alla data di sottoscrizione della quota del Fnsi per raccogliere nuove risorse. Le commissioni di ingresso non potranno superare lo 0,5% del Nav(Net asset value del fondo) per semestre.

Sesta regola

I sottoscrittori delle quote o azioni devono versare l’importo in un’unica soluzione al momento dell’investimento «e non possono liquidarlo prima della chiusura della finestra di liquidazione… Resta ferma la libera trasferibilità delle quote o azioni sul mercato secondario». In questo modo il Mef crea paletti alla cessione improvvisa di quote che potrebbe creare forti ribassi su titoli piccoli o con una scarsa liquidità.

Settima regola

La durata minima dei fondi è di 5 anni a partire dall’ultima data di sottoscrizione. Il termine ultimo è stato stabilito nel 31 dicembre 2033 per la liquidazione delle quote, con comunicazione dell’uscita entro il 30 settembre 2031.

Ottava regola

I fondi non possono assumere finanziamenti né ricorrere alla leva finanziaria. Hanno però la possibilità di staccare dividendo annuale ai sottoscrittori.

Nona regola

Le società di gestione che vogliono accedere al progetto del Mef devono essere operative da almeno 3 anni e avere almeno 1 miliardo di masse investite soprattutto nel settore azionario.

Decima regola

Lo Stato investe nel Fnsi fino al 49% delle quote, i privati almeno il 51%. L’idea a Roma è di creare un fondo che inizialmente parta con asset per 700 milioni di euro, ma che arrivi presto al miliardo per andare oltre. Magari aprendo alla sottoscrizione dei privati, ma solo in un secondo momento. (riproduzione riservata) |

16/11/24 Sole 24 Ore Parte il Fondo Strategico.

Visto che deve nasce per dare liquidità alle piccole capitalizzazioni direi che stessi facendo un oroscopo l’allineamento astrale è particolarmente favorevole ai PIR…

21/11/23 Paolo Coletti su Youtube

ripete più o meno i miei concetti

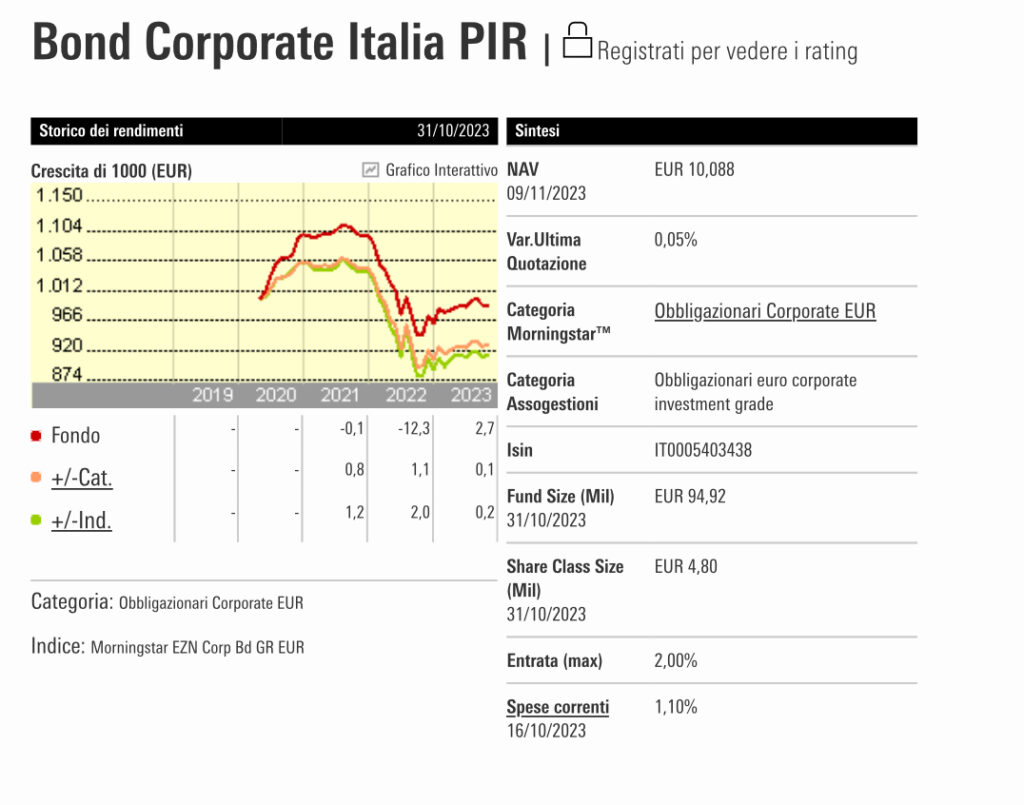

E i PIR obbligazionari? Hanno un senso?

Non uno solo ne hanno ben 26: la ritenuta fiscale che si risparmia dopo 5 anni. Qui ETF non ce ne sono bisogna affidarsi ai Fondi con i relativi costi. Ma con un paniere di obbligazioni corporate italiane che con una duration di 5 anni rendono il 5,40 (vedi il fondo Sella) anche tosato della commissione dell’1,1% resta sempre un 4,30 netto quando un BTP di pari durata rende oggi (13/11/23) il 3,47 netto.

E veniamo ai prodotti: come si vede dall’elenco pochi perché visto che il PIR è una normativa fiscale italiana le grandi case di investimento non ne hanno a catalogo. Ne segnalo due.

Il primo e’ di Banca Sella e quindi distribuito solo nel loro network. Lo riporto perché guardando la sua maturity effettiva e la sua duration si può avere un’idea di che rendimenti attendersi oggi da questa classe di fondi.

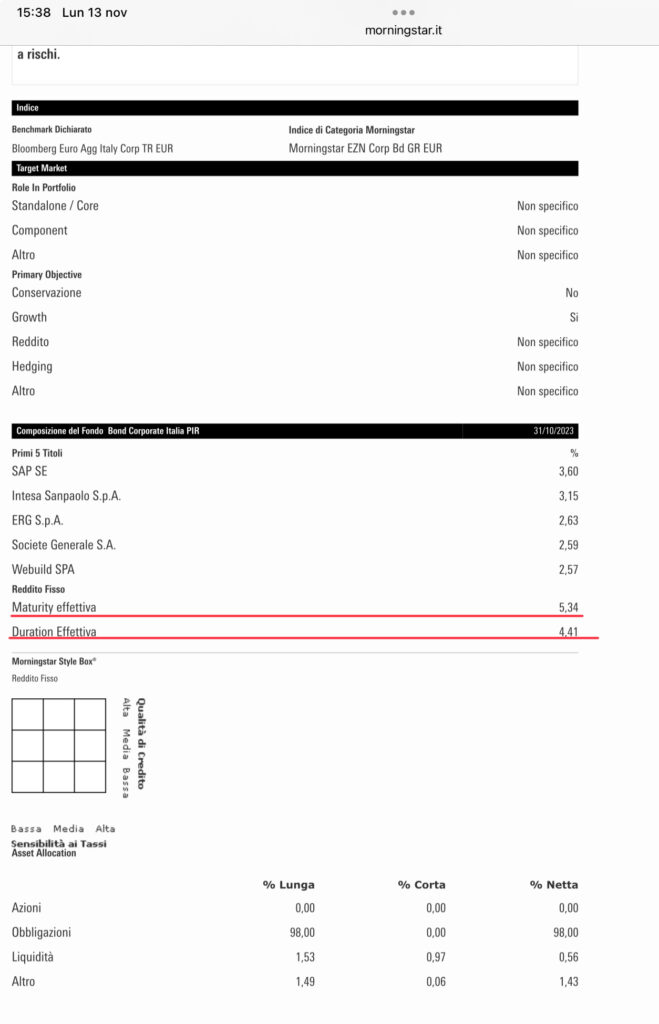

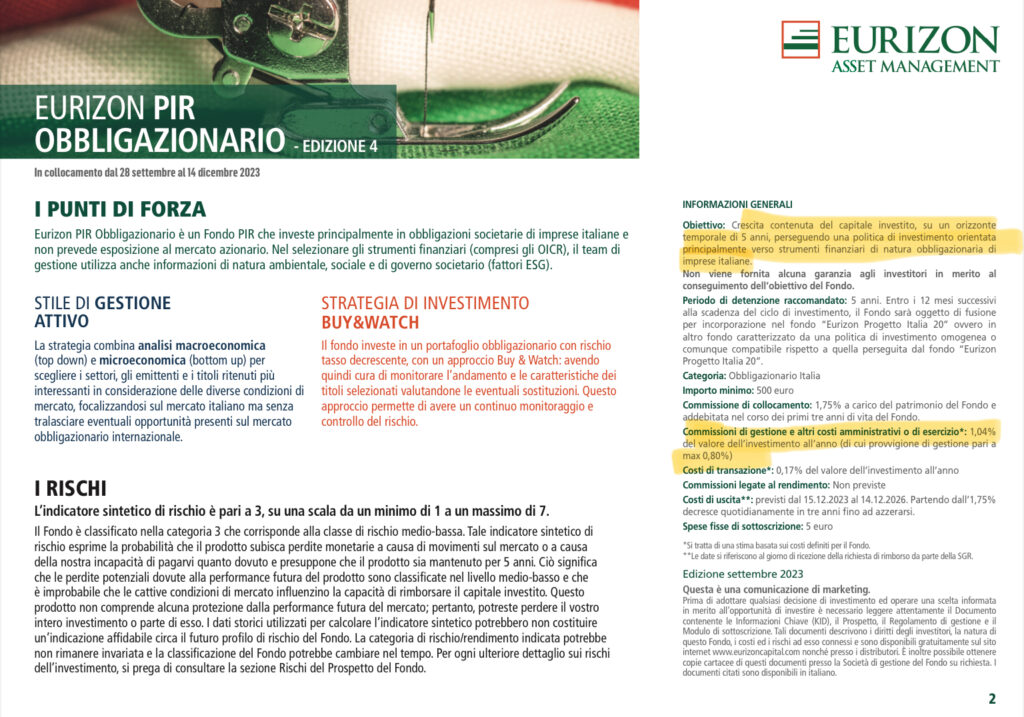

Il secondo fondo emesso da Eurizon (Intesa San Paolo) è in collocamento adesso e a mio parere molto più interessante.

Il fondo può essere comperato solo nel periodo di sottoscrizione (che scade il 14 dicembre). A quel punto il fondo viene chiuso (vengono accettate solo domande di rimborso) e il capitale raccolto viene investito in obbligazioni corporate italiane con scadenza attorno ai 5 anni.

Questo fa sì che finito il collocamento si saprà già quale sarà a grandi linee il rendimento perché dopo 5 anni il fondo finisce e viene liquidato (o girato di un fondo sempre PIR ma bilanciato) senza dover vendere titoli alle condizioni che ci saranno allora perché saranno arrivati a scadenza.

Ma quanto sarà il rendimento? Per avere un dato abbastanza preciso bisogna appunto attendere la fine del collocamento ma a meno di eventi inaspettati dovremmo essere sull’ordine del 4% scarso già al netto delle commissioni.

Quanto mettere su un PIR obbligazionario? Sempre per la diversificazione al max un 20% della parte del portafoglio dedicata alle obbligazioni.

Il fondo obbligazionario a scadenza sarebbe interessante, dico sarebbe perché 1,75% di ingresso, su 5 anni di detenzione per avere l’agevolazione fiscale, significa -0,35% a cui si aggiungere il costo di gestione -1,04% e di transazione -0,17%. Questo significa -1,56% annuo sul rendimento. Metti che il gestore incappa in qualche default…

Bisognerebbe che iShares, xTrackers o altri emettessero degli etf obbligazionari a scadenza dedicati ai PIR, quelli che sono da qualche mese sul mercato hanno un TER dello 0,12%.

Intanto da come lo interpreto io il Kiid del prodotto Intesa San Paolo le commissioni spalmate sui 5 anni rientrano nel nel costo annuo dell’1,04 e le commissioni di transazione – data la tipologia del fondo sottoscrivile sono nella finestra iniziale – sono scaricate quasi tutte sul primo anno quindi a spanne incidono per 0,05 annuo. In totale parliamo di commissioni dell’1,10%. Quindi su quella particolare tranches la 4 ormai chiusa dal 15/12/23 che per una fortunata congiunzione astrale era stata emessa nel momento di tassi massimi (per ora) la convenienza c’era tutta. Ipotizzando un 6,5% di rendimento a scadenza resta un 5,40% netto da commissioni. Una obbligazione al 6,5% presa direttamente rende netto il 4,81 ma vuoi mettere la diversificazione di un fondo rispetto ad una singola operazione?

Adesso è in collocamento la 5’ serie fino a metà marzo ma i tassi non saranno più certo quelli di dicembre e la forbice di restringe di molto.

ETF obbligazionari PIR: dubito che una grossa casa si prenda la briga di emettere un simile prodotto il mercato è troppo limitato. Sull’ultimo aggiornamento il totale dei PIR obbligazionari è di miseri 489 milioni dei quali 2 terzi saldamente in mano a Erurizon Intesa: non c’è trippa per gatti…

E comunque un ETF PIR compliant non vuol dire niente: deve essere inserito in un deposto titoli PIR come ho ben chiarito sopra. E l’univo deposito PIR disponibile è quello di Directa ma lo si può utilizzare solo ed esclusivamente per un ETF Amundi.. ergo…