21/03/24 Barron’s: Questa azienda è intrappolata tra Donald Trump e Xi Jinping. Il suo titolo potrebbe comunque salire.

CK Hutchison ha un accordo per vendere i suoi porti del Canale di Panama a BlackRock. Ma a Pechino non piace.

Di Andrew Bary

Quando un fondo infrastrutturale di BlackRock ha accettato di acquistare i porti del Canale di Panama, che avevano suscitato l’ira del presidente Donald Trump per quello che lui definiva un controllo cinese della via d’acqua, sembrava la fine di quell’episodio. Meno attenzione è stata prestata al venditore, CK Hutchison Holdings con sede a Hong Kong, o a come l’accordo sarebbe stato accolto da Pechino.

La transazione, che dovrebbe concludersi all’inizio di aprile, rappresenterebbe un guadagno straordinario per CK Hutchison, fruttandole oltre 19 miliardi di dollari in contanti per i terminal del Canale di Panama e altri porti in tutto il mondo. Il prezzo equivale a circa l’85% del valore di mercato della società per un’attività che generava meno del 15% dei suoi profitti.

Ma la vendita di alto profilo potrebbe essere a rischio perché il leader cinese Xi Jinping è scontento del fatto che CK Hutchison non lo abbia consultato prima di negoziare l’accordo, secondo un recente articolo del Wall Street Journal. La controversia che ne è derivata ha messo in luce un’azienda poco conosciuta agli investitori statunitensi, ma che meriterebbe di esserlo.

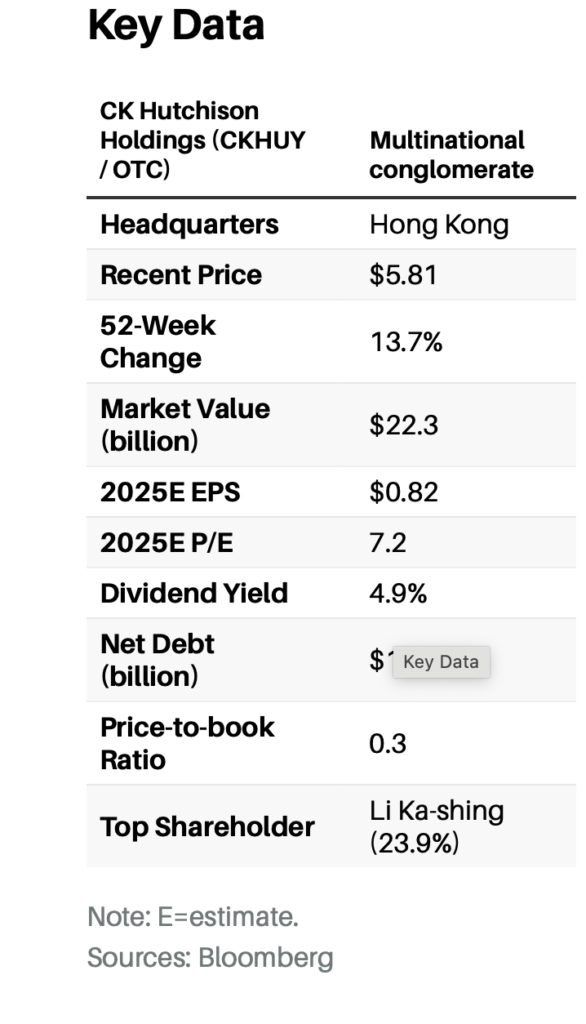

CK Hutchison possiede vasti asset infrastrutturali internazionali in settori che vanno dall’energia elettrica e il gas naturale alle energie rinnovabili e l’acqua. Controlla anche un grande gruppo di rivenditori che vendono prodotti per la salute e la bellezza in tutta l’Asia, in particolare AS Watson. Possiede inoltre una significativa attività di telecomunicazioni wireless in Europa, guidata da 3 Group Europe, e una partecipazione del 17% nella compagnia energetica canadese Cenovus Energy. Ha un titolo economico e un fondatore miliardario che richiama paragoni con Warren Buffett.

Li Ka-shing, 96 anni, ha trasformato una piccola attività di plastica avviata a Hong Kong circa 75 anni fa in una delle grandi aziende asiatiche e in una fortuna personale. Il suo trust familiare possiede circa il 25% della società ed egli ricopre il ruolo di consulente senior, mentre suo figlio, Victor Li, 60 anni, guida l’azienda.

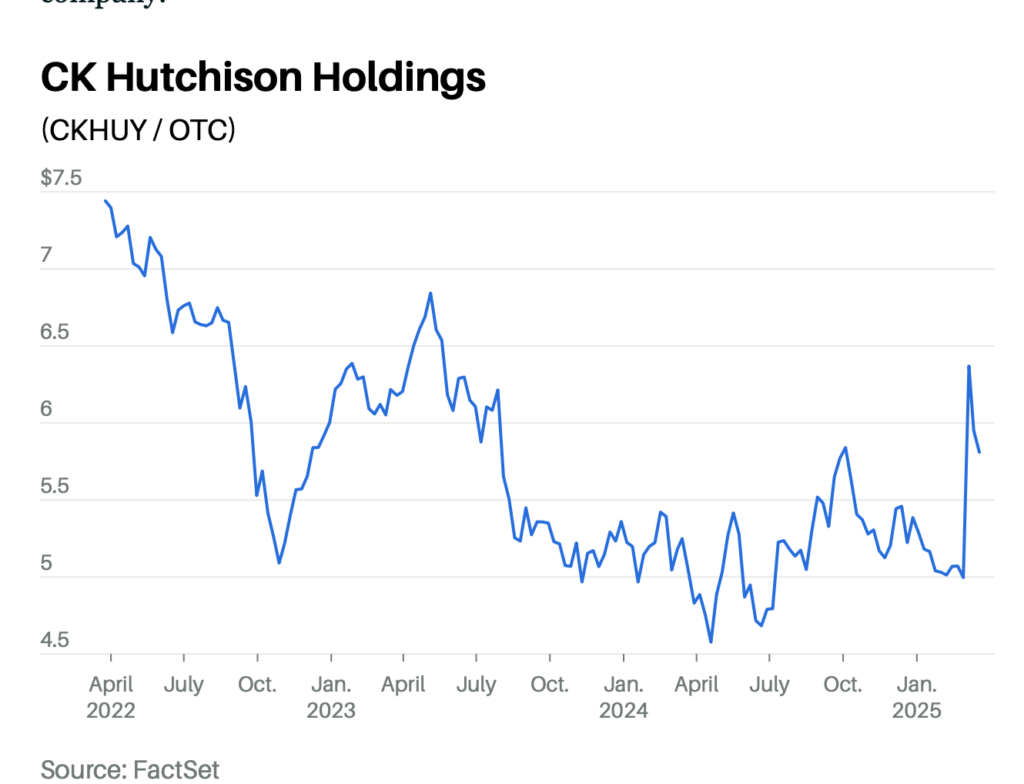

Le azioni quotate a Hong Kong, più liquide, scambiate a circa 45 dollari di Hong Kong, hanno il simbolo 1.Hong Kong, riflettendo l’importanza storica della società per i mercati finanziari della città. Le azioni quotate negli Stati Uniti (simbolo: CKHUY), equivalenti a una azione di Hong Kong e attualmente scambiate a circa $5,80, valgono solo sette volte gli utili previsti per il 2025, offrono un rendimento da dividendi di circa il 5% e sono scambiate a circa un terzo del valore contabile della società e del valore patrimoniale netto stimato, o NAV.

“CK Hutchison è scambiata a un forte sconto rispetto a quello che riteniamo sia il valore del titolo,” afferma Simon Shi, vicedirettore della ricerca presso Kopernik Global, una società di investimento che detiene il titolo. Egli ritiene che il valore degli asset della società sia quattro volte il suo attuale valore di mercato di 22 miliardi di dollari.

L’analista di Citigroup George Choi, che ha un rating di acquisto sul titolo, ha un’opinione simile. Egli stima il valore degli asset della società a quasi 130 dollari di Hong Kong per azione, quasi tre volte il prezzo attuale del titolo. Il suo obiettivo di prezzo è un prudente 56,80 dollari di Hong Kong, comunque un guadagno del 27% rispetto alla recente chiusura. I conglomerati spesso vengono scambiati a sconto rispetto al loro NAV per riflettere la complessità, ma lo sconto su CK Hutchison è insolitamente elevato.

Il titolo di CK Hutchison è balzato del 35% dopo l’annuncio dell’accordo a marzo. Choi ha scritto che sarebbe “significativamente vantaggioso in termini di valore” se completato, sulla base dei termini preliminari. Aveva valutato i porti a uno sconto considerevole rispetto al valore dell’accordo.

Supponendo che l’affare venga concluso, CK Hutchison si ritroverebbe con molto contante e tre grandi attività: telecomunicazioni, vendita al dettaglio e un’attività infrastrutturale che consiste principalmente in una partecipazione del 76%, ora del valore di 12 miliardi di dollari, in CK Infrastructure Holdings, quotata a Hong Kong.

CK Hutchison è probabilmente economica per un motivo. Molti investitori internazionali non toccano le aziende di Hong Kong a causa del rischio legato alla Cina, inclusa CK Hutchison, anche se genera oltre l’85% dei suoi ricavi e profitti al di fuori della Grande Cina. Il rischio politico è reale, come dimostra il presunto disappunto di Xi per l’accordo sui porti, sebbene il governo cinese non abbia alcuna partecipazione nella società.

Il rischio si riflette nelle azioni di CK Hutchison, che sono scese del 50% negli ultimi sette anni, e lo sconto sul NAV, che è salito a oltre il 60% dal 25% in quel periodo, stima Choi di Citi.

Anche le performance degli utili di CK Hutchison sono state contrastanti, con profitti lordi in calo dell’1%, a 7 miliardi di dollari, nel 2024, secondo quanto recentemente riportato dalla società. In un commento sobrio sulle prospettive, Victor Li ha definito l’ambiente operativo “volatile e imprevedibile”. La società ha un debito considerevole di 33 miliardi di dollari, ma il debito netto, che tiene conto delle sue disponibilità liquide, è circa la metà di tale importo. Ha rating creditizi di singola A, indicando una certa tranquillità delle agenzie riguardo ai suoi livelli di indebitamento.

Nonostante le comprensibili preoccupazioni, la famiglia Li ha navigato nella politica di Hong Kong e della Cina per decenni. Ciò significa che potrebbe trovare un modo per concludere l’accordo sui porti senza alienarsi la Cina.

Shi di Kopernik vede il ruolo continuo della famiglia Li come un aspetto positivo. “Ci piace collaborare con una gestione i cui interessi sono strettamente allineati ai nostri,” afferma.

È facile immaginare uno scenario rialzista per CK Hutchison, che è scesa di oltre il 10% dal suo iniziale balzo dopo la vendita dei porti. Se l’affare si concretizza, la società potrebbe utilizzare i proventi per ridurre il debito e riacquistare molte azioni. Potrebbe anche considerare una quotazione altrove, magari a Londra.

Le politiche commerciali di Trump non sono state un problema per i titoli cinesi, che sono saliti del 20% dall’inizio dell’anno. Questa tendenza potrebbe continuare, specialmente se le relazioni USA-Cina si attenuano.

CK Hutchison potrebbe anche considerare una parziale scissione, che potrebbe includere la vendita della sua preziosa attività infrastrutturale. Gli investitori globali sono affamati di questi asset, come testimonia l’alto prezzo dell’accordo sui porti.

Non capita spesso che gli investitori possano acquistare un asset di qualità a 35 centesimi sul dollaro. Se CK Hutchison avesse sede quasi ovunque tranne che a Hong Kong, probabilmente verrebbe scambiata a una valutazione più alta.

È un’opportunità troppo buona per lasciarsela sfuggire.

Scrivi ad Andrew Bary a andrew.bary@barrons.com

20/03/25 Twit di una bene informata sui retroscena della vendita…

Verità Scomode di Jennifer Zeng

@jenniferzeng97 · 20 mar  Esplosivo: Li Ka-shing vende i porti di Panama a un’azienda americana con il sostegno delle famiglie dell’élite del PCC; questo è il PCC che internamente si riserva una via di fuga per una guerra calda tra il PCC e gli Stati Uniti, questa è la più grande crisi di Xi Jinping.

Esplosivo: Li Ka-shing vende i porti di Panama a un’azienda americana con il sostegno delle famiglie dell’élite del PCC; questo è il PCC che internamente si riserva una via di fuga per una guerra calda tra il PCC e gli Stati Uniti, questa è la più grande crisi di Xi Jinping.

Secondo fonti interne al PCC, il motivo per cui il PCC ha lanciato una dura critica contro Li Ka-shing è che il PCC ha cercato di coinvolgere imprese statali nell’affare, ma Li Ka-shing lo ha ignorato, e la sua decisione è supportata da un grande gruppo di famiglie dell’élite del PCC insoddisfatte di Xi.

Bloomberg ha riferito il 18 marzo che diversi dipartimenti governativi del PCC hanno ricevuto istruzioni dai massimi leader nazionali per indagare se la vendita delle attività portuali all’estero da parte di CK Hutchison comporti vulnerabilità di sicurezza o violazioni antitrust.

Il Wall Street Journal ha citato fonti il 19 marzo affermando che Xi Jinping è furioso per le azioni di Li Ka-shing, in parte perché CK Hutchison ha preso la decisione senza l’approvazione di Pechino. Si dice che il governo del PCC intendesse originariamente usare la questione del porto del Canale di Panama come carta negoziale con l’amministrazione Trump.

Il Ming Pao di Hong Kong ha riferito che CK Hutchison non ha informato i funzionari del PCC prima di questa transazione, lasciando le autorità del PCC in una posizione molto passiva. Voci all’interno della Conferenza Consultiva Politica del Popolo Cinese suggeriscono che i funzionari di Pechino abbiano cercato di contattare Li Ka-shing, un senior advisor di CK Hutchison, per discutere della questione, ma senza successo.

Ma Yuan Hongbing, ex professore dell’Università di Pechino ora residente in Australia, ha dichiarato a The Epoch Times che le sue fonti indicano che il sistema di polizia segreta del PCC aveva già rilevato i preparativi di Li Ka-shing per la vendita. Così il PCC voleva utilizzare diverse aziende statali per affrontare Li Ka-shing.

Yuan Hongbing ha detto: “Il PCC ha detto a Li Ka-shing, puoi vendere, ma vendi alle nostre imprese statali. Poi Li Ka-shing ha improvvisamente deciso di fare affari con questa azienda americana.”

Yuan Hongbing ha affermato che la decisione di Li Ka-shing di trattare con l’azienda americana è dovuta al fatto che dietro di lui ci sono molte famiglie dell’élite del PCC, e loro, insieme a Li Ka-shing, sono effettivamente in opposizione a Xi Jinping.

I più di 40 porti venduti da CK Hutchison sono stati formati durante l’espansione globale sotto l’ex leader del PCC Jiang Zemin. Li Ka-shing è entrato originariamente nella Cina continentale durante l’era di Jiang Zemin e Zeng Qinghong, e anche l’era di Hu Jintao e Wen Jiabao gli ha riservato un trattamento speciale, considerandolo un “uomo d’affari patriottico”.

Ma dopo che Xi Jinping ha preso il potere, per sopprimere le forze del regime precedente, ha gradualmente represso Li Ka-shing, iniziando a indagare sulle sue aziende in Cina da angolazioni come la tassazione e la gestione aziendale. Successivamente, Li Ka-shing ha ritirato i suoi investimenti dalla Cina e li ha in gran parte completati.

Yuan Hongbing ha detto: “Il processo di Li Ka-shing per completare il ritiro è direttamente legato all’aiuto di istituzioni burocratiche all’interno del sistema del PCC, e i suoi sostenitori includono anche Wang Qishan. Questo è anche uno dei motivi per cui Xi Jinping sta epurando completamente il sistema bancario e finanziario.”

Yuan Hongbing ha anche detto che per Li Ka-shing vendere i porti a imprese statali del PCC o a aziende americane fa poca differenza. Ma le informazioni dall’interno del sistema del PCC mostrano che Li Ka-shing non ha osato vendere alle imprese statali del PCC perché dietro di lui ci sono gli interessi di molte famiglie dell’élite rossa, inclusi molti funzionari che hanno servito come membri del Comitato Centrale o superiori durante l’era Jiang Zemin-Hu Jintao, e le famiglie di alti funzionari in pensione, che tutti volevano che vendesse agli Stati Uniti.

Yuan Hongbing ha detto che le famiglie dell’élite del PCC sono molto preoccupate che, se Xi Jinping e Trump si scontrassero duramente e scoppiasse una guerra nello Stretto di Taiwan, gli Stati Uniti lancerebbero sicuramente sanzioni economiche globali contro il PCC, confiscando i loro beni all’estero e molto probabilmente anche la loro ricchezza personale. Proprio come l’Occidente sta ora sanzionando la Russia, molti beni di funzionari russi sono stati sequestrati.

“Lo temono, quindi hanno tutti chiesto a Li Ka-shing di vendere i porti a un’azienda americana come pegno a Trump. Il messaggio è: se Xi Jinping scatena una guerra calda tra Cina e Stati Uniti, noi in realtà sosteniamo Trump, sosteniamo gli Stati Uniti, quindi non confiscate le nostre proprietà.”

Yuan Hongbing ha detto che il PCC internamente ha iniziato a riservarsi una via di fuga, e questa è la più grande crisi di Xi Jinping.