Tradizionalmente la rivista Barron’s riunisce due volte all’anno (a gennaio e a luglio) una serie di gestori di fondi e patrimoni per dibattere le prospettive dei mercati per i prossimi mesi.

Le tavole rotonde del 2023 le trovate QUI All’inizio ho riportato come sono andate le azioni “suggerite” dai vari gestori (Barron’s è una rivista seria fornisce il consuntivo). Così vi fate una idea circa i suggerimenti che danno quest’anno (Vangelo di Luca: Ogni albero infatti si riconosce dal suo frutto: non si raccolgono fichi dalle spine, né si vendemmia uva da un rovo….)

28/09/24 Barron’s: 21 titoli per puntare sul “momento magico” nel settore sanitario

Il settore si sta riprendendo. Le azioni di molte aziende farmaceutiche e biotecnologiche sembrano ancora allettanti a buon mercato, affermano i nostri relatori della tavola rotonda sulla sanità.

Ho creato un foglio Google con le azioni citate nell’articolo con il loro prezzo aggiornato reperibile QUI

Presso Lauren R. Rublin

Gli investitori sono tornati ai titoli sanitari quest’anno e probabilmente rimarranno. Se sono venuti per la scienza – farmaci di successo per l’obesità, progressi nei trattamenti contro il cancro, nuove terapie cellulari – rimarranno per la storia macro, in particolare per il rallentamento dell’economia e il calo dei tassi di interesse, che tendono a favorire il settore. “Siamo in un momento meraviglioso e magico per la scienza e gli investimenti”, afferma Eli Casdin, chief investment officer e fondatore di Casdin Capital e membro della Barron’s 2024 Healthcare Roundtable.

La performance poco brillante del settore nel 2022 e nel ’23 e un brutale mercato ribassista delle biotecnologie hanno reso le azioni di molte aziende farmaceutiche, biotecnologiche e delle scienze della vita a prezzi allarmanti e allettanti. Allo stesso tempo, i progressi nella diagnostica, nello sviluppo e nella somministrazione di farmaci stanno trasformando alcune malattie un tempo fatali in condizioni croniche e offrendo nuove speranze a milioni di pazienti e ai loro medici.

Mentre il contesto normativo è motivo di qualche preoccupazione, in parte a causa dell’introduzione delle negoziazioni sui prezzi dei farmaci Medicare, è probabile che le autorità di regolamentazione guardino con meno scetticismo alle fusioni e alle acquisizioni nella prossima amministrazione, indipendentemente dal partito al potere. Inoltre, i tassi di interesse più bassi renderanno i finanziamenti più convenienti, soprattutto per le giovani aziende che hanno un disperato bisogno di finanziamenti.

La tavola rotonda di quest’anno si è tenuta il 12 settembre su Zoom e ha visto la partecipazione di quattro esperti di investimenti nel settore sanitario: Andy Acker, gestore di portafoglio delle strategie sanitarie e biotecnologiche di Janus Henderson Investors; Casdin, un investitore veterano delle biotecnologie; Daina Graybosch, amministratore delegato senior e analista biofarmaceutico presso Leerink Partners; e Jared Holz, stratega dell’equità sanitaria presso Mizuho. Oltre a condividere le loro opinioni generali, i nostri relatori hanno sostenuto la causa di 21 aziende sanitarie di ogni tipo e le loro azioni.

Segue una versione modificata della tavola rotonda.

Barron’s: I titoli del settore sanitario sono in aumento dopo diversi anni di scarse performance. Cosa sta attirando gli investitori verso il settore e, cosa più importante, quali sono le prospettive?

Andy Acker: Nonostante le aspettative di una recessione nel 2022, l’economia è rimasta più forte più a lungo. Ciò ha danneggiato il settore sanitario, che è visto come più difensivo. Inoltre, l’industria ha subito i postumi del Covid-19. La crescita delle vendite ha accelerato durante la pandemia a causa della domanda di nuove terapie, vaccini, trattamenti e diagnostica, ma l’esplosione delle vendite è diminuita negli ultimi due anni.

Di recente, tuttavia, l’economia ha mostrato segni di rallentamento. Si prevede che i tassi di interesse scendano, potenzialmente questo mese. [La Federal Reserve ha tagliato i tassi di interesse di mezzo punto percentuale il 18 settembre.] Tassi più bassi potrebbero essere un vantaggio per il settore, e in particolare per le società biotecnologiche, che hanno asset a lunga duration e in molti casi sono lontane anni da ricavi e flussi di cassa significativi.

Eli Casdin: L’aumento dei tassi di interesse nel 2022 e nel ’23 ha davvero schiacciato le piccole imprese. L’ansia del costo del capitale ha reso le biotecnologie un luogo difficile in cui investire. Con l’allentamento della stretta dei tassi d’interesse, le società biotecnologiche avranno potenzialmente più facilità a ottenere finanziamenti. E ci sono alcuni dati forti che indicano che le biotecnologie hanno funzionato bene nelle recessioni.

Molte aziende non hanno utili da rivedere al ribasso. Il settore non è ciclico nel senso tipico. Man mano che le persone si sentono più a loro agio con il calo dell’inflazione e l’allentamento della politica monetaria, i titoli biotecnologici potrebbero riprendersi.

Jared Holz: Il settore sanitario è dominato da due categorie: il settore farmaceutico a grande capitalizzazione e l’assistenza gestita. Entrambi si trovano ad affrontare correnti politiche e normative trasversali ed entrambi devono sovraperformare per creare una traiettoria di successo per il più ampio spazio sanitario. Sono scettico sul fatto che l’assistenza sanitaria supererà le prestazioni nel breve termine, a meno che entrambe queste categorie non vadano bene contemporaneamente.

Per quanto riguarda le biotecnologie, le azioni non hanno fatto nulla su base netta in più di un decennio. Questo è stato un settore piatto, ad eccezione della pandemia. Purtroppo, molti investitori che guardano al settore sono stati indotti a pensare che l’innovazione, l’approvazione di farmaci o le fusioni e acquisizioni avrebbero portato a una migliore performance complessiva. Empiricamente, nessuno di questi fattori è un fattore determinante per prestazioni migliori. Sfortunatamente, se sei un investitore nel settore delle biotecnologie, devi incrociare le dita sul fatto che le tendenze macro, che si tratti di tassi più bassi o altro, ti aiuteranno a fare soldi.

Potresti ricevere qualche rifiuto su questa idea da questo panel, ma prima, sentiamo Daina.

Daina Graybosch: L’Inflation Reduction Act è stato approvato proprio mentre la pandemia di Covid stava diminuendo e ha suscitato molto nervosismo sull’andamento dei prezzi dei farmaci, vale a dire su come pensare alla coda [entrate negli ultimi anni della protezione dei brevetti] di alcuni prodotti importanti. Abbiamo ora avuto il primo round di negoziati sui prezzi dei farmaci Medicare, come richiesto dall’IRA, e forse non è stato così grave come la gente temeva. Ciò potrebbe essere positivo per alcuni dei più grandi titoli farmaceutici.

Sebbene il contesto per le biotecnologie possa essere complessivamente difficile, le singole società potrebbero avere opportunità e la scienza mantiene gli investitori impegnati. Vedo opportunità nelle società che dispongono di buoni dati fondamentali e che hanno ridotto il rischio.

Acker: Sono d’accordo con Daina. Dovremmo ricordare che stiamo investendo nel settore meno efficiente del mercato. Ogni anno, negli ultimi 10 anni, la differenza tra vincitori e vinti nel settore sanitario è stata di oltre il 300%. Nel settore biotecnologico, la divergenza è stata ancora più estrema. Il settore sanitario, più di ogni altro, si presta alla gestione attiva. Possedere le azioni giuste ed evitare quelle peggiori può aggiungere un valore enorme.

Moderna di recente ha ridotto le spese di ricerca e sviluppo e ha detto che stava mettendo in pausa lo sviluppo di alcuni prodotti. Un annuncio del genere peserà sul sentiment in tutto il settore farmaceutico?

Casdin: Il principale franchising di mRNA dell’azienda non ha la stessa dinamica di crescita del passato. Moderna deve concentrarsi. Per gli investitori, Moderna è probabilmente più interessante, non meno interessante, a seguito di questa decisione. I periodi di contrazione sono dolorosi per i portafogli degli investitori, ma salutari per il settore. Le aziende che escono dal processo di razionalizzazione sono aziende migliori e, quindi, investimenti migliori.

Parlando di investimenti migliori, i trattamenti per l’obesità GLP-1 sono sulla bocca di tutti nel mercato sanitario. La carenza di trattamenti con GLP-1 di Eli Lilly sembra stia finendo. Le vendite di Ozempic e Wegovy di Novo Nordisk sono in forte aumento e sono emersi ulteriori dati su altre indicazioni per i farmaci. Le tue aspettative sulle dimensioni del mercato di questi prodotti sono cambiate?

Acker: Negli ultimi 10 anni siamo stati proprietari di Eli Lilly e Novo Nordisk nell’ambito della nostra strategia sanitaria. Sapevamo che i GLP-1 sarebbero stati così grandi? No. Questi prodotti sono nati come farmaci per il diabete. Ora stiamo riconoscendo che sono altamente efficaci come trattamenti per l’obesità, che potrebbe essere la più grande opportunità di mercato che abbiamo mai visto nel settore sanitario.

Più di 100 milioni di persone negli Stati Uniti e 800 milioni in tutto il mondo sono in sovrappeso o obese. A partire dal secondo trimestre di quest’anno, il mercato del trattamento dell’obesità è stato dominato da due società, Lilly e Novo, e la loro performance azionaria lo riflette. Su base annua, le vendite di GLP-1 superano i 50 miliardi di dollari e continuano a crescere del 50% all’anno. La penetrazione globale è ancora a una cifra bassa.

Lilly e Novo hanno vantaggi competitivi. La produzione di questi prodotti è estremamente difficile e costosa. La costruzione di un impianto costa più di 1,7 miliardi di dollari e richiede da tre a quattro anni di tempo di consegna. Esiste un numero limitato di produttori delle attrezzature necessarie per la realizzazione di questi impianti. Lilly e Novo stanno spendendo, insieme, circa 10 miliardi di dollari quest’anno in spese in conto capitale. Sarà difficile anche per i produttori di trattamenti biosimilari competere con la scadenza dei brevetti di Lilly e Novo. Ci sarà un po’ di concorrenza, comprese le società in cui abbiamo investito e di cui siamo entusiasti, ma la concorrenza è ancora lontana qualche anno.

Holz: Questo è il settore più complesso del mercato e il concetto più facile da capire. L’obesità rimarrà la numero 1, o quasi la numero 1, come categoria di interesse per il lato degli acquisti e delle vendite in vista del prossimo anno. Quindi, molte terapie vengono somministrate ai pazienti troppo tardi. Stiamo finalmente vedendo un farmaco che è una medicina preventiva per tutta una serie di condizioni sottostanti. Questo è un elemento sottovalutato della tesi rialzista.

Eli, ci sono particolari aziende biotecnologiche che consideri potenziali concorrenti a lungo termine di Lilly e Novo, o che potrebbero essere obiettivi di acquisizione convincenti per Big Pharma nello spazio GLP-1?

Casdin: Mentre la leadership tecnologica sembra favorire Lilly e Novo, qual è il margine della loro leadership quando i concorrenti entrano in questo spazio? Sembra che la minaccia sia la pressione sui prezzi da parte della concorrenza più che l’accaparramento di quote di mercato. L’elemento delle piccole molecole di questo mercato è competitivo a livello globale. Lilly è in testa con i dati di Fase 3 in arrivo il prossimo anno per la sua piccola molecola, e quei dati aiuteranno a stabilire il potenziale degli agenti orali nel mercato dell’obesità in generale.

Siamo azionisti di lunga data di Structure Therapeutics, investendo per la prima volta nel 2021 quando era ancora privata. La struttura è la prossima in linea, con una pillola di prima generazione di GLP-1 e una pipeline di soluzioni orali di nuova generazione. Riteniamo che Structure sia un partner privilegiato per qualsiasi azienda farmaceutica che voglia costruire un franchising leader in questo settore.

Daina, i prezzi elevati dei farmaci GLP-1 potrebbero influenzare il dibattito sui prezzi dei farmaci, stimolando un nuovo sforzo per la riforma dei prezzi dei farmaci al di là dell’IRA?

Graybosch: Sì. Alcuni stati hanno affermato che il costo di questi farmaci sta avendo un impatto sul loro budget complessivo. Il costo dell’insulina è stato al centro delle conversazioni sulla negoziazione del prezzo dei farmaci. Il costo dei GLP-1 potrebbe avere un impatto maggiore e più ampio. Farà parte della discussione nella prossima amministrazione, indipendentemente da chi sarà in carica.

Qualche altro pensiero sui GLP-1?

Casdin: C’è una certa preoccupazione per l’atrofia muscolare nei pazienti che assumono questi farmaci. Negli ultimi cinque anni non si è riusciti a trovare una strategia terapeutica per la costruzione muscolare sul serio, ma ora che è sorta la preoccupazione, la scienza si sta orientando verso questo problema derivato. L’attenzione sui GLP-1 ha aperto un percorso completamente nuovo nelle opportunità muscolari e muscoloscheletriche.

Sembra che tu abbia anticipato la prossima domanda. Quali sono i trattamenti più promettenti al di fuori dello spazio dell’obesità?

Casdin: La capacità di colpire i driver genetici del cancro, tipicamente indicata come oncologia di precisione, ha avuto un impatto trasformativo su questa malattia. Nei prossimi anni, la diversità di queste terapie mirate non potrà che crescere, ma fare un grande business con indicazioni di nicchia è un compito difficile. Ci concentriamo su aziende come Revolution Medicine, che hanno il più grande potenziale di mercato e il capitale per stare al passo con il gruppo. Le mutazioni RAS sono il chiaro colpevole del 30% dei tumori, tra cui oltre il 90% dei tumori del pancreas e il 30% dei tumori polmonari. Il farmaco RMC-6236 di Revolution ha dimostrato un’efficacia e una sicurezza promettenti nei pazienti con carcinoma pancreatico in fase avanzata.

Sebbene la scienza sia migliorata, tuttavia, investire nello spazio oncologico è diventato più difficile. La portata delle sperimentazioni farmacologiche e la gamma di terapie e modalità hanno aumentato la complessità per gli investitori.

Siamo anche entusiasti dell’impatto che una serie di farmaci genetici nel nostro portafoglio stanno avendo sulle malattie genetiche rare, dalle malattie muscoloscheletriche a quelle neurologiche. Le popolazioni di pazienti sono generalmente piccole, ma se si sviluppa un farmaco con un grande impatto, si ha un potere di determinazione dei prezzi. Stiamo investendo in tecnologie come siRNA, terapia genica, editing genetico basato su Crispr e terapie cellulari. Col tempo, dovremmo aspettarci che queste tecnologie passino a disturbi più grandi e cronici nelle malattie cardiovascolari e neurodegenerative, solo per citarne alcune.

Graybosch: Siamo entusiasti dell’uso della terapia cellulare in oncologia. La scienza è spettacolare: le cellule vengono rimosse dal corpo di un paziente, riprogettate in modo da combattere le malattie e reinfuse nel corpo. Stiamo assistendo a terapie CAR-T utilizzate efficacemente per trattare mielomi multipli e linfomi e ci sono indizi della sua efficacia nel trattamento di tumori solidi e malattie autoimmuni come il lupus refrattario grave.

In che modo gli investitori possono affrontare la complessità della scoperta e dello sviluppo di farmaci?

Graybosch: Le terapie cellulari vengono somministrate attraverso una rete specializzata di centri di trapianto. Negli Stati Uniti, ci stiamo scontrando con la capacità di quella rete, che non si è sviluppata così rapidamente come la scienza. In oncologia, e anche nei trattamenti per le malattie autoimmuni, ci stiamo imbattendo in un problema sistemico. È già abbastanza difficile scegliere i vincitori giusti da un punto di vista scientifico, ma è anche importante pensare a quali aziende possono avere successo commerciale.

La divisione Kite di Gilead Sciences ha avuto un discreto successo nell’affrontare le questioni più fondamentali della produzione e della distribuzione. Devi pensare in modo olistico come investitore e cercare aziende che abbiano investito non solo nella scienza ma anche nella distribuzione.

Casdin: Hanno anche bisogno di avere la giusta leadership. Il valore dei leader esperti è spesso trascurato nel nostro settore. Non si tratta solo dell’amministratore delegato o del chief science officer, ma anche del chief financial officer e del chief medical officer, in realtà del team. Come investitore, non puoi semplicemente seguire la scienza in prima linea. Devi pensarci nel contesto dell’azienda.

Acker: Il nostro quadro di riferimento per pensare agli investimenti nel settore sanitario è quello che chiamiamo la regola 90/90. Da un punto di vista clinico, il 90% dei farmaci che iniziano i test clinici sull’uomo non arriverà mai sul mercato. La seconda parte della regola 90/90 è il rischio commerciale di sviluppare una terapia di successo. Nella nostra esperienza, le stime di consenso di Wall Street sulle vendite per il lancio di nuovi prodotti sono state errate circa il 90% delle volte. Queste stime possono essere troppo alte, nel qual caso si desidera evitare lo stock, o troppo basse. Navigare in entrambe le parti della regola 90/90 è difficile per la maggior parte degli investitori.

Casdin: Un modo per migliorare il rischio clinico è diversificare. Ci piacciono le aziende con più tiri in porta. In qualità di investitori, vogliamo l’opzionalità che una piattaforma aziendale diversificata può offrire. Il problema è che sostenere una piattaforma costa un sacco di soldi.

Dal punto di vista commerciale, c’è una vecchia e frustrante massima utilizzata negli investimenti biotecnologici: shortare il lancio. Le stime del potenziale di un prodotto sono quasi sempre troppo ottimistiche. Ma se un’azienda riesce a sopravvivere a una delusione iniziale, potrebbe diventare interessante dal punto di vista delle valutazioni. Gli investimenti biotecnologici più redditizi si trovano nelle società che compongono le vendite dopo il lancio.

Nel 2021 un’enorme ondata di aziende biotecnologiche è stata quotata in borsa. Poi la finestra per le offerte pubbliche iniziali si è chiusa definitivamente nel 2022, anche se alcune offerte sono state prezzate nel 2023 e nel ’24. Jared, la finestra delle IPO si sta riaprendo in modo più serio e, in tal caso, come dovrebbero pensare gli investitori alle nuove emissioni, data la qualità mista delle società che si sono quotate in borsa nel 2021?

Holz: La finestra si sta riaprendo leggermente. C’è un po’ più di ricettività nei confronti delle nuove emissioni nel settore biotecnologico, in particolare se si considera che l’indice biotecnologico più ampio, sebbene poco brillante in termini di performance, è stato più stabile negli ultimi tre anni. Un fattore importante nella sottoperformance dei titoli biotecnologici negli ultimi cinque-dieci anni è stata l’esplosione delle IPO nel periodo dal 2019 al 2021. Ha creato un settore verticale che è diventato molto più difficile da analizzare, e in un settore con pochissimi vincitori, come abbiamo discusso.

Gli ultimi tre anni sono stati una sorta di periodo di pulizia per il settore biotecnologico. Ci sono state alcune acquisizioni e alcuni consolidamenti. Il denominatore, il numero di società quotate in borsa, è in declino, il che è utile. Consente una ricerca migliore e più dettagliata.

Casdin: Centinaia di aziende sono state quotate in borsa in un periodo di sei o sette anni. La maggior parte erano preclinici, che è una caratteristica del mercato biotecnologico, non un difetto. I mercati dei capitali hanno spinto molte di queste società nel mondo delle microcap. Oltre il 70% delle aziende del settore delle scienze della vita scambia al di sotto di una capitalizzazione di mercato di un miliardo di dollari, rispetto al 57% del primo trimestre del 2021. Più della metà di quella capitalizzazione di mercato è costituita da contanti, tra l’altro.

Ciò crea un panorama notevolmente migliorato per gli investitori che cercano di scegliere i vincitori. La storia suggerisce che se si curiosa tra le società nella fascia di capitalizzazione di mercato tra i 750 milioni e i 3 miliardi di dollari e si scelgono quelle con buoni bilanci e team di gestione, si possono fare un sacco di soldi. L’elevato volume di IPO biotecnologiche ha creato un problema del maiale in un pitone. I mercati dei capitali hanno ampiamente corretto la situazione.

Torniamo al tema della negoziazione del prezzo dei farmaci. Cosa significherà questo per il settore nei prossimi anni?

Graybosch: Poiché il primo round di price cap non è stato così grave come si temeva, ciò ha sollevato parte della pressione sulle aziende farmaceutiche e sui titoli. Nel mercato oncologico, su cui mi concentro, il bicchiere è mezzo vuoto e mezzo pieno. Medicare ha negoziato la più grande riduzione del prezzo per l’ibrutinib [un trattamento a piccole molecole per i tumori del sangue], ma ha avuto lo sconto più piccolo [uno sconto stimato di solo il 10%] prima delle negoziazioni sui prezzi. Alcune persone avevano modellato riduzioni dei prezzi che avrebbero comportato quasi nessun reddito per ibrutinib, ma la curva discendente delle riduzioni dei prezzi è più morbida delle aspettative peggiori.

Ci sono ancora alcune scarpe da lasciar cadere, in particolare in oncologia, e alcune incertezze su come verranno trattate le formulazioni sottocutanee. Ci aspettiamo indicazioni in merito il prossimo anno. L’approccio più efficace per riformulare un farmaco biologico infuso in una formulazione sottocutanea consiste nel mescolare il farmaco biologico con un altro enzima, chiamato ialuronidasi. Poiché la ialuronidasi è di per sé un biologico, queste nuove formulazioni sono regolamentate dalla Food and Drug Administration nell’ambito di un nuovo processo di richiesta di licenza biologica, o BLA. Secondo l’IRA, le combinazioni con due parti attive sono considerate farmaci separati rispetto a entrambe le parti per la negoziazione del prezzo.

Un’interpretazione rigorosa dell’IRA dovrebbe significare che ciascuno di questi farmaci sarebbe diviso in due: la versione infusa e la versione sottocutanea, con il prezzo dell’IRA imposto solo sulla prima, poiché le versioni sottocutanee in tutti i casi sono state lanciate molti anni dopo. L’incertezza deriva dalla nostra comprensione che questa interpretazione non segue lo spirito della legge, come se la ialuronidasi fosse una frazione attiva, mentre si limita a consentire l’altro farmaco. I Centers for Medicare e Medicaid Services consentiranno davvero che circa il 40% di questi principali farmaci, che sono stati convertiti alla formulazione sottocutanea, siano esentati dal prezzo dell’IRA? Ci aspettiamo indicazioni più specifiche sulla questione il prossimo anno.

Holz: Per certi aspetti, le aziende farmaceutiche e biotecnologiche sono state fortunate con i primi 10 farmaci destinati alla negoziazione dei prezzi. Molti di questi farmaci dovranno comunque affrontare la concorrenza dei generici nei prossimi cinque anni, quindi l’impatto finanziario netto complessivo sarà piuttosto piccolo.

Nel quadro generale, la negoziazione dei prezzi dei farmaci sarà un problema perpetuo per l’industria farmaceutica e negativo. Detto questo, le società farmaceutiche a grande capitalizzazione stanno già facendo mosse pragmatiche per adeguarsi. Lo abbiamo visto con la decisione di Moderna di ridimensionare il suo programma di vaccini. Sta prendendo provvedimenti per affrontare quello che sarà un periodo difficile da cinque a dieci anni, man mano che altri farmaci verranno aggiunti al listino [dei prezzi negoziati]. La negoziazione dei prezzi sta costringendo le grandi aziende farmaceutiche a prendere molte decisioni strategiche.

Acker: A partire dal prossimo anno, l’IRA limiterà i costi vivi dei pazienti Medicare a non più di $ 2.000 per paziente all’anno. Ciò migliorerà l’accesso per i pazienti e porterà a volumi più elevati per l’industria farmaceutica, un aspetto spesso sottovalutato della legislazione. Aiuterà anche a ridurre le percezioni negative dell’industria farmaceutica.

Detto questo, passiamo alle tue azioni preferite. Daina, quali aziende e azioni ti entusiasmano oggi?

Graybosch: BioNTech gioca con molti dei temi di cui abbiamo discusso. L’azienda ha guadagnato un sacco di soldi dalle vendite del vaccino Covid Pfizer – BioNTech e ora sta spendendo quei soldi. In un certo senso, i vaccini mRNA per le malattie infettive sono stati un progetto collaterale di BioNTech, che è davvero un’azienda oncologica con molteplici modalità. Sviluppa vaccini a mRNA per il cancro, farmaci biologici bispecifici, coniugati di farmaci anticorpali, terapie cellulari e altro ancora, ma tornerò su questo.

BioNTech è scesa sulla notizia di Moderna e scambia in simpatia con Moderna, ma non dovrebbe. La società ha più di 18 miliardi di euro (20 miliardi di dollari) di liquidità ed equivalenti ed è spesa in modo mirato. Sta acquistando prodotti in immuno-oncologia. Ha acquistato cose a buon mercato, soprattutto in Cina. Sta costruendo un portafoglio interessante.

Facci un esempio.

Graybosch: BioNTech ha preso in licenza una molecola sviluppata in Cina chiamata BNT327/PM8002. Si tratta di un anticorpo bispecifico [le due metà dell’anticorpo differiscono, consentendo loro di legarsi a bersagli diversi], simile a una molecola che Summit Therapeutics ha acquistato in licenza dalla Cina e che ha recentemente superato Keytruda di Merck in uno studio di fase 3 per il trattamento del cancro ai polmoni. L’ipotesi, anche se incerta, è che questi bispecifici potrebbero sostituire gli attuali inibitori del checkpoint, in particolare Keytruda, che sono la spina dorsale dei trattamenti oncologici.

BioNTech è seduta su un asset interessante che ha preso in licenza abbastanza a buon mercato e ha un portafoglio di altri asset promettenti. Insieme, potrebbero trasformare l’azienda a medio e lungo termine.

BioNTech non è privo di rischi. Si tratta di una piccola azienda in fase di grande transizione. È guidato da scienziati e ha acquisito molta scienza interessante. È in grado di assemblare un programma incentrato sugli asset con il maggior potenziale e di fornire risultati? Questa è la domanda. Ma vale la pena dare un’occhiata.

Cos’altro ti piace?

Graybosch: Sono uno scienziato nel cuore. La terapia cellulare CAR-T è davvero interessante, anche se di recente c’è stato un meritato pessimismo sulla tecnologia a causa di alcune sfide. Arcellx, una biotech in fase clinica, sta lavorando a un trattamento CAR-T BMCA [antigene di maturazione delle cellule B] per il mieloma multiplo. [Questo CAR-T è di proprietà congiunta di Arcellx e Kite.] Sembra avere il profilo di efficacia di Carvykti di Johnson & Johnson (e di Legend Biotech) e il profilo di sicurezza di Abecma di Bristol Myers Squibb (e 2seventy bio), due prodotti leader nel settore. Riceveremo dati che potrebbero confermarlo entro la fine dell’anno.

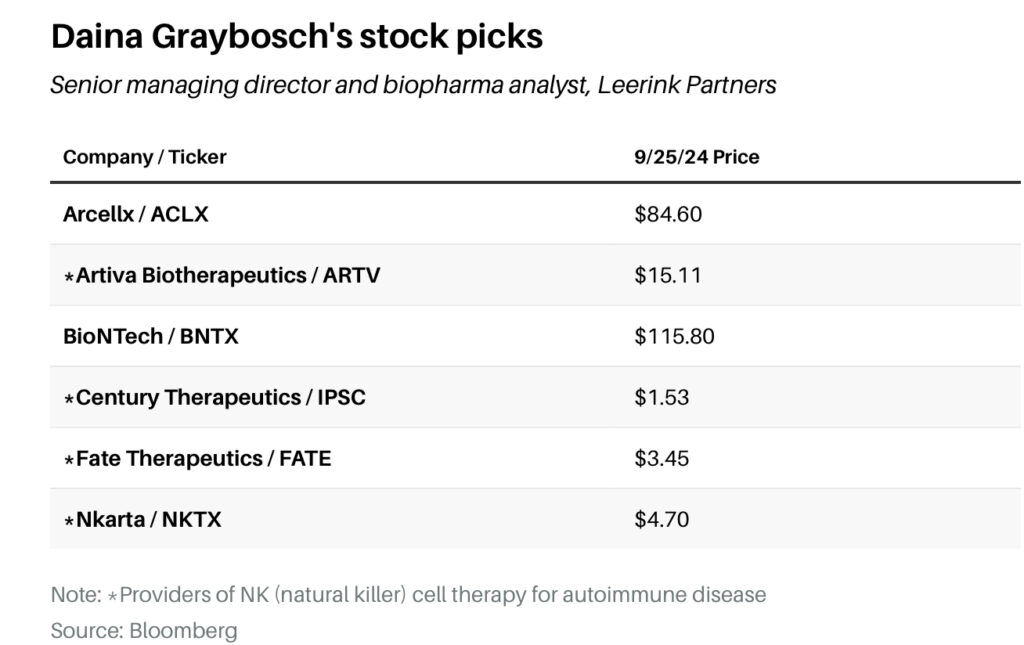

Arcellx è stata quotata in borsa durante i giorni bui del 2022 e ha ottenuto buoni risultati, nonostante la tempistica della sua IPO e le sfide di CAR-T. C’è stata una corsa alla malattia autoimmune da parte di numerose aziende con terapie cellulari e attivatori di cellule T CD3 [un approccio correlato], a seguito di dati accademici provenienti da Germania e Cina che indicano che la terapia CAR-T potrebbe trasformare i risultati per i pazienti gravemente autoimmuni. Come si sceglie un vincitore? Sono entusiasta di Arcellx e delle aziende di terapia cellulare allogenica NK [natural killer]. Fate Therapeutics, Nkarta, Century Therapeutics e Artiva Biotherapeutics, che sono stati quotati in borsa di recente, sono alcuni nomi da considerare.

Eli, cosa c’è nel tuo radar?

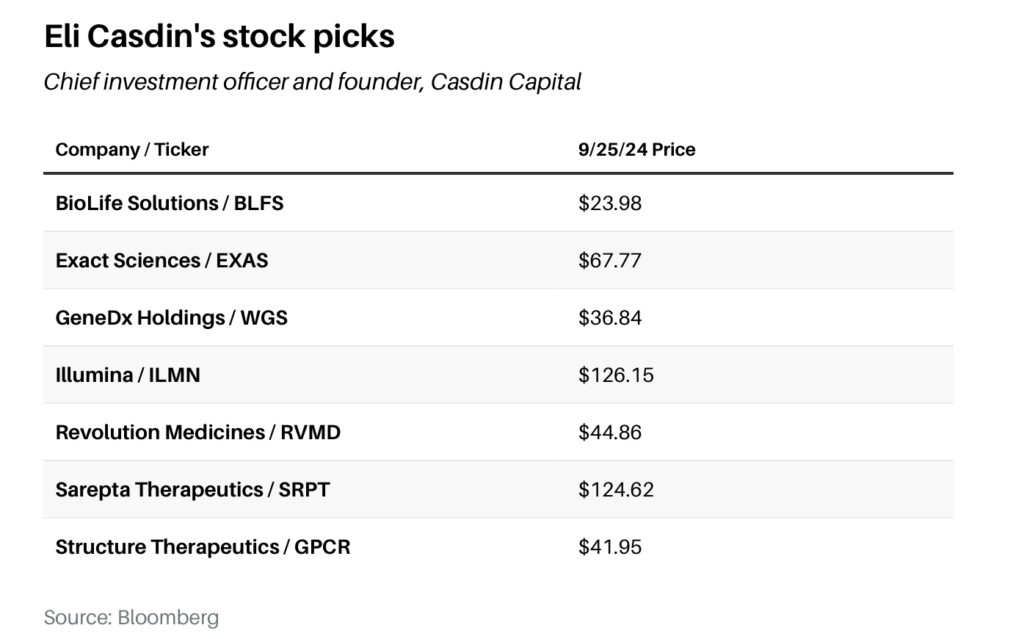

Casdin: Investiamo in tutto l’ecosistema sanitario, dagli strumenti e servizi di ricerca alla diagnostica e alla terapia per le scienze della vita. Un buon modo per giocare la crescita della terapia cellulare è investire nei fornitori che fanno leva sui componenti di consumo critici del prodotto. Una delle nostre aziende principali, BioLife Solutions, è direttamente coinvolta nella crescita della terapia cellulare con una quota di mercato dell’80% nella crioconservazione, ovvero il congelamento e lo scongelamento delle cellule. Una volta che un prodotto cellulare è stato approvato dalla Food and Drug Administration utilizzando il prodotto di BioLife, diventa difficile e costoso per la concorrenza e per i clienti sostituirlo.

BioLife è stata un consolidatore per un certo periodo e ora si sta deconsolidando per concentrarsi sulla parte a più alto margine della sua attività. L’azienda ha perso alcune attività a basso margine e ad alto capex. Quasi il 100% dei ricavi ricorrenti, il potere di determinazione dei prezzi, i margini robusti e un’importante nicchia di mercato fanno di BioLife un interessante compounder a lungo termine e un obiettivo per i consolidatori del settore più grandi.

Il settore degli strumenti per le scienze della vita ha un fatturato annuo compreso tra 150 e 160 miliardi di dollari, di cui il 75% ricorrente, e una capitalizzazione di mercato compresa tra 700 e 800 miliardi di dollari. Fornisce servizi per qualsiasi cosa, dalla ricerca accademica alla biofarmaceutica, alla diagnostica e alla ricerca industriale. Le aziende di strumenti per le scienze della vita sono state tra le migliori degli ultimi 20 anni. Hanno margini di profitto lordo elevati e un buon ambiente operativo.

Illumina è stata a lungo leader in questo spazio. Guidata da uno dei migliori team di gestione nel settore delle scienze della vita e alimentata dalla migliore transazione nella storia del settore, Illumina ha goduto di circa 12 anni di crescita annua dei ricavi del 35%, margini operativi che hanno raggiunto un picco di oltre il 30% e una capitalizzazione di mercato che è esplosa di quasi il 3.000%.

E poi?

Casdin: La stessa società, sotto una gestione meno capace, ha effettuato una delle peggiori transazioni nella storia del settore, costando a Illumina in totale quasi 10 miliardi di dollari in contanti e facendo scendere il titolo dell’82%. I margini operativi sono scesi a un minimo del settore del 2%. Siamo ora alla nostra terza amministrazione e vediamo l’opportunità di vincere in tre modi.

Con la nuova disciplina operativa, i margini di profitto operativo normalizzati potrebbero tornare più vicini al 30%, consentendo una crescita degli utili per azione quasi doppia rispetto ai concorrenti. Successivamente, mentre l’ultima generazione della tecnologia di sequenziamento di Illumina ha superato la curva della domanda, il tempo vedrà il mercato lavorare attraverso l’eccesso di offerta e la crescita accelerare dal 6% al 9% all’anno. Infine, il sequenziamento del DNA come tecnologia è all’inizio della sua adozione come piattaforma di rilevamento “omica”. Assistiamo a un’enorme crescita della diagnostica clinica e a una crescita sottovalutata a lungo termine della ricerca accademica. Il mercato totale indirizzabile è enorme e, se il team lo esegue, potrebbe generare grandi rendimenti per gli azionisti. Le azioni sono scambiate oggi con uno sconto del 20%-25% rispetto ai concorrenti sulla base del rapporto prezzo/free cash flow.

Illumina è stata una storia controversa e un titolo.

Casdin: Questa è la parte divertente dell’investimento. A volte la controversia si protrae più a lungo di quanto la realtà meriterebbe. Se riesci a separare le nuvole e vedere il sole che arriva, puoi avere l’opportunità di fare soldi.

Andando avanti, il settore della diagnostica è diventato maggiorenne, con diverse società multimiliardarie con capitalizzazione di mercato con tassi di crescita a due cifre all’apice della redditività. Nel prossimo decennio, queste aziende continueranno a crescere rapidamente, indipendentemente dalle condizioni economiche.

Nella diagnostica, ci piacciono GeneDx Holdings nello spazio delle malattie rare e Exact Sciences nel cancro. Entrambi sono redditizi o lo diventeranno nei prossimi trimestri e ciascuno ha un forte team di gestione. GeneDx detiene una posizione dominante nei test dell’intero esoma/genoma per le malattie rare, un mercato penetrato meno del 15%. Prevediamo una lunga strada per una crescita annua superiore al 20% e margini lordi che si avvicinano al 70%, il tutto con un multiplo di sconto rispetto ai concorrenti.

Exact ha costruito il mercato per lo screening non invasivo del cancro del colon-retto e sfrutterà questa posizione per lanciare diversi nuovi prodotti nei prossimi uno o tre anni attraverso la sua infrastruttura commerciale esistente. Gli utili prima degli interessi, delle imposte, del deprezzamento e dell’ammortamento sono passati da negativi nel 2022 a oltre il 15% delle vendite di oggi. Vediamo un percorso verso il 25%-30% delle vendite entro il 2027. Lo spazio non terapeutico offre molte opportunità e si adatta al modello di un investitore in crescita molto più di quanto non faccia il segmento terapeutico “event driven”.

In ambito terapeutico, Sarepta Therapeutics è un altro titolo controverso. Ha una terapia genica recentemente approvata per la distrofia muscolare di Duchenne, dove ha già costruito un business quasi di successo. Dato il sostanziale fabbisogno insoddisfatto e la natura degenerativa della malattia, ci aspettiamo che l’adozione di questa terapia una tantum sia robusta, in particolare nei prossimi anni.

Sarepta si trova in una posizione unica per una biotecnologia, con la redditività raggiunta e un forte flusso di cassa in vista. Ma l’azienda viene scambiata nella fascia bassa dei multipli farmaceutici a circa 10,8 volte gli utili stimati per il 2025 e 3,7 volte i ricavi previsti. Lo sconto è ingiustificato. Man mano che le entrate e i profitti crescono, il titolo inizierà a muoversi. Sarepta ha uno dei migliori amministratori delegati delle biotecnologie commerciali, con un buon senso strategico. Nei prossimi anni, l’azienda avrà miliardi di profitti da ridistribuire e opportunità di crescita organica e inorganica oltre l’attuale pipeline.

Mi fermerò lì e consegnerò il microfono.

Andy, la parola è tua.

Acker: In primo luogo, condivido il punto di vista di Eli su Sarepta. Siamo grandi fan dell’azienda. La distrofia muscolare di Duchenne colpisce più di 10.000 bambini. Sarepta ha ottenuto l’estensione dell’etichettatura solo pochi mesi fa, che le consente essenzialmente di vendere il suo farmaco per la Duchenne, Elevidys, per il trattamento di tutti i pazienti. Sulla base della nostra ricerca, il feedback è stato positivo. Ci aspettiamo una rapida adozione della terapia.

Ci concentriamo su prodotti che consideriamo scoperte mediche che possono cambiare la pratica della medicina e che hanno un potenziale clinico e/o commerciale sottovalutato, idealmente, entrambi. Condividerò alcune idee, che possediamo tutte nelle nostre strategie sanitarie e biotecnologiche. Ne possediamo alcuni da molti anni e in molti casi siamo uno dei maggiori azionisti dell’azienda.

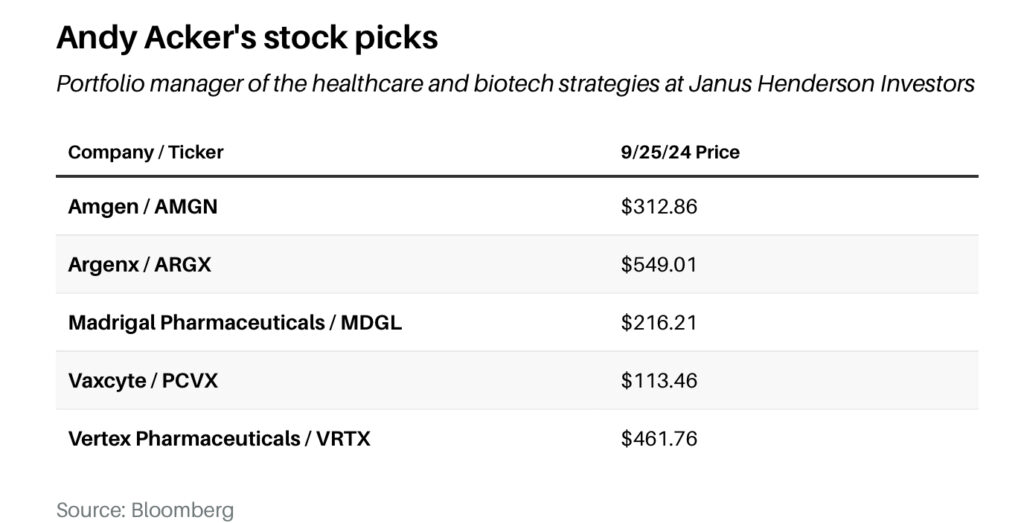

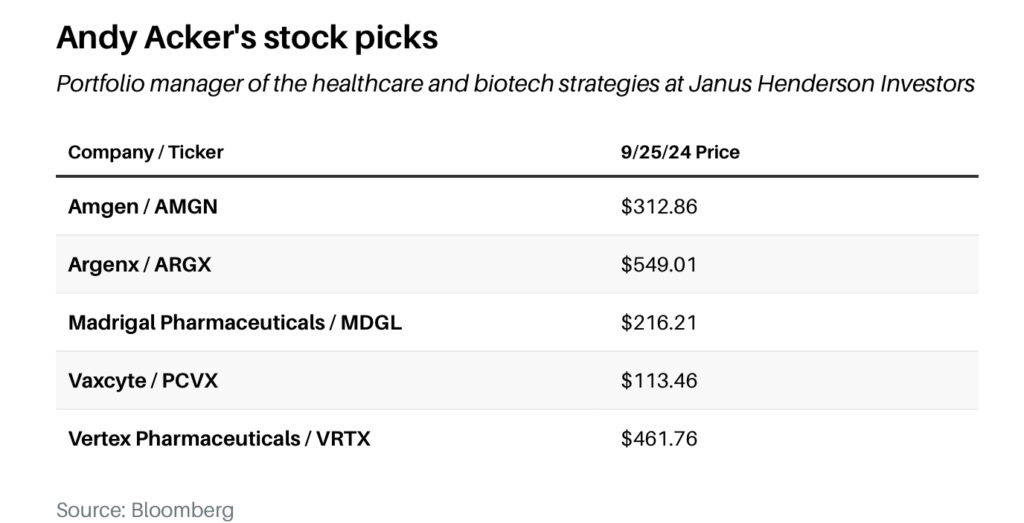

Siamo proprietari di Argenx dal 2017. L’azienda ha una terapia rivoluzionaria chiamata Vyvgart che può eliminare tutti gli autoanticorpi nel tuo corpo. Quando il tuo sistema immunitario va in tilt, i tuoi anticorpi attaccano i tuoi stessi tessuti. Ciò causa molte malattie diverse. Il farmaco sta ora annualizzando le vendite a quasi 2 miliardi di dollari all’anno. Nel secondo trimestre, le vendite sono cresciute del 78% su base annua.

Vyvgart è venduto solo per un paio di indicazioni, ma Argenx lo sta sviluppando per un massimo di 15 indicazioni. Pensiamo che potrebbe essere una potenziale opportunità simile a Humira, in quanto un singolo farmaco potrebbe affrontare molteplici indicazioni autoimmuni. [Humira è prodotto da AbbVie.] Argenx ha una capitalizzazione di mercato di circa 30 miliardi di dollari e diversi miliardi di dollari di liquidità. Il titolo ha avuto una forte performance, con un aumento di circa il 40% da inizio anno, ma siamo fan a lungo termine. L’azienda ha un’ottima gestione e produce una medicina straordinaria, e questo di solito funziona bene per gli investitori.

Su cos’altro stai scommettendo?

Acker: Amgen è a volte vista come una vecchia azienda biotecnologica, ma è stata piuttosto innovativa. Siamo entusiasti di una serie di prodotti in cantiere. Amgen potrebbe diventare il numero 3 nel mercato dell’obesità. Vedremo i dati della Fase 2 entro la fine dell’anno sul farmaco dell’azienda MariTide. Amgen ha già visto i primi segnali di quello studio che hanno entusiasmato l’azienda abbastanza da passare a un programma completo di Fase 3.

Ci potrebbero essere diversi vantaggi per MariTide. La maggior parte delle terapie [per l’obesità] oggi sono iniettabili settimanali. Questo farmaco potrebbe essere somministrato una volta al mese, o anche meno frequentemente, potenzialmente ogni due o tre mesi. Questo è importante, perché i pazienti devono continuare a prendere terapie per l’obesità non solo per perdere peso, ma anche per mantenere quella perdita di peso. Passare a un’iniezione meno frequente potrebbe essere positivo. In secondo luogo, questo farmaco ha una lunga emivita, che potrebbe comportare una migliore tollerabilità rispetto ai prodotti concorrenti.

Alcune persone hanno stimato che i trattamenti per l’obesità potrebbero essere un mercato da 100 miliardi di dollari entro la fine del decennio e potenzialmente centinaia di miliardi nel tempo. Anche una quota di mercato del 10% potrebbe aggiungere da 10 a 20 miliardi di dollari alle entrate di Amgen. E questa è un’azione scambiata a 15 volte gli utili, non con un multiplo prezzo/utili nell’ordine dei 30 o 40 anni. Le percezioni degli investitori potrebbero cambiare.

C’è l’opinione che le terapie con GLP-1 abbiano creato vincitori e vinti. MASH, o malattia del fegato grasso, è stata vista come un perdente. Negli ultimi 20 anni le aziende hanno cercato di sviluppare una terapia in grado di invertire la fibrosi del fegato. Solo sei mesi fa, Madrigal Pharmaceuticals ha ottenuto la prima approvazione in assoluto per questa indicazione.

Qual è il farmaco dell’azienda?

Acker: Madrigal ha una terapia orale una volta al giorno. Questi sono generalmente ben tollerati dai pazienti. C’è ancora una narrativa secondo cui le terapie GLP-1 stanno per conquistare questo mercato, il che significa che non ci sarebbe una grande opportunità per Madrigal. Non siamo d’accordo.

Ci sono più di 10 milioni di pazienti negli Stati Uniti con MASH. La maggior parte non viene diagnosticata. La stima di consenso pone le vendite della terapia del secondo trimestre di Madrigal a circa 4 milioni di dollari. La società ha incassato 15 milioni di dollari. Questa potrebbe essere un’opportunità multimiliardaria. È ancora sottovalutato dal mercato.

Abbiamo investito in Vaxcyte nel 2020, quando era ancora privata. Vaxcyte ha potenzialmente la migliore tecnologia vaccinale per la polmonite, un enorme bisogno insoddisfatto. La polmonite causa 150.000 ricoveri ogni anno negli Stati Uniti. È una delle principali cause di morte prevenibili per i bambini di età inferiore ai 5 anni in tutto il mondo. Esistono diversi ceppi di batteri che causano la polmonite.

Il mercato dei vaccini contro la polmonite è stato dominato da Pfizer, che produce Prevnar 20, che copre 20 ceppi. Man mano che si aggiungono più ceppi, si perde efficacia contro i ceppi esistenti, quindi è stato difficile andare oltre i 20. Merck ha un farmaco che copre 15 ceppi, ma questo è un mercato insolito nel settore sanitario in quanto è in cui il vincitore prende tutto, o il vincitore prende di più. Il farmaco con la maggiore copertura ottiene la maggior parte della quota di mercato e Pfizer detiene il 95% del mercato.

Quante varietà spera di coprire Vaxcyte?

Acker: Vaxcyte ha recentemente annunciato di avere un vaccino che copre 31 ceppi. Pensiamo che alla fine potrebbe diventare il vaccino dominante per la polmonite. Vaxcyte ha una capitalizzazione di mercato di 14 miliardi di dollari.

Il mio cognome è Vertex Pharmaceuticals. Lo possediamo dal 2009, quando aveva una capitalizzazione di mercato di 4 miliardi di dollari, rispetto ai 124 miliardi di dollari di oggi.

Vertex ha una grande scienza e si concentra sulle terapie trasformazionali per i pazienti. Ha il trattamento dominante per la fibrosi cistica, vendendo più di 10 miliardi di dollari all’anno negli Stati Uniti. Il prodotto ha raddoppiato la sopravvivenza globale dei pazienti da circa 30 anni a oltre 60 anni.

L’azienda sta lavorando su una serie di altri prodotti in pipeline che sembrano eccitanti, tra cui un farmaco antidolorifico non oppioide. Non abbiamo avuto nulla di nuovo per il trattamento del dolore in circa 20 anni. Questo trattamento del dolore non oppioide verrà lanciato all’inizio del prossimo anno, se approvato. Potrebbe essere una grande opportunità di mercato. Le aspettative di vendita di consenso sono piuttosto basse per il prossimo anno, a soli 100 milioni di dollari circa. Il farmaco di Vertex inizialmente potrebbe essere approvato per il trattamento del dolore acuto e, nel tempo, per il trattamento del dolore cronico. Anche altri prodotti in cantiere sembrano entusiasmanti, tra cui una potenziale cura per il diabete di tipo 1 e diversi trattamenti per le malattie renali.

Jared, sei l’ultimo ma non meno importante.

Holz: Novo Nordisk è la mia prima scelta. Mi aspetto che l’azienda abbia il primo o il secondo posizionamento nel più grande mercato di tutta l’assistenza sanitaria nei prossimi cinque anni, con più capitale di qualsiasi altra azienda in lizza per entrare o rimanere nel mercato dell’obesità. Qualsiasi minaccia competitiva esistente, sia da parte di Amgen che di altro tipo, può essere contrastata da Novo a un certo punto, con iniezioni meno frequenti, orali o altri mezzi.

Non credo che ci sia una domanda significativa da parte del mercato per un’iniezione meno frequente. Dal punto di vista della psicologia comportamentale, è più facile per la maggior parte dei pazienti fare un’iniezione settimanale che mensile per monitorare meglio i propri progressi. Gli investitori, i pazienti e i medici presteranno attenzione alla possibilità di un’iniezione mensile? Indubbiamente, a causa dell’interesse per la categoria. Ma Novo può riformulare la sua terapia in un’iniezione meno frequente se lo ritiene necessario.

Novo è scambiato a meno di 25 volte gli utili attesi per il prossimo anno, il che sembra ragionevole, date le prospettive di crescita e redditività e il fatto che alcune società di dispositivi medici e scienze della vita sono scambiate a un premio rispetto a Novo, con prospettive di crescita molto meno ottimali. Inoltre, mentre ci avviciniamo al 2025, la premessa che i GLP-1 potrebbero funzionare nel trattamento del morbo di Alzheimer potrebbe essere la trama più importante nel settore sanitario. Se Novo e/o Lilly avranno successo in quell’arena, le loro azioni potrebbero avere un altro rialzo del 50%, almeno.

Cosa c’è dietro la premessa dell’Alzheimer?

Holz: Queste terapie sembrano avere notevoli proprietà antinfiammatorie che potrebbero avere un impatto sulla neurodegenerazione. Se l’impatto sia statisticamente significativo negli studi clinici è discutibile e spiega perché non ci sono ancora stime tangibili riguardo all’impatto su Novo e Lilly. Eppure, i farmaci sembrano aver funzionato nell’affrontare ogni altra condizione che le aziende hanno cercato di affrontare, che si tratti di malattie renali o ictus o condizioni cardiache e metaboliche. Gli attuali trattamenti per l’Alzheimer sono abbastanza inefficaci e hanno effetti collaterali negativi.

La mia prossima scelta è Humana, una delle peggiori aziende nel settore dell’assistenza gestita dall’inizio dell’anno. Humana ha sottoperformato perché ha acquisito e ha fatto crescere la sua popolazione Medicare in concomitanza con un pronunciato picco di utilizzo. Questo è il momento peggiore per un’azienda di assistenza gestita. O l’utilizzo di Medicare decelera e gli utili migliorano nel prossimo anno e il titolo funziona su una base fondamentale, oppure c’è un backstop: Cigna Group potrebbe essere interessato ad acquisire la società se il titolo dovesse essere colpito ancora di più.

Tutto ciò che Cigna ha detto mi porta a credere che sia interessata ad acquisire un’azienda Medicare grande e scalabile. Ecco perché quest’anno stanno lavorando per disinvestire la loro attività Medicare. Potrebbero essere in disparte in attesa di una maggiore chiarezza, che potrebbero ottenere sotto un presidente repubblicano.

Sia che i fondamentali di Humana migliorino o che Cigna entri come acquirente, mi aspetto che il titolo sia più alto l’anno prossimo.

Che ne dici di una terza idea?

Holz: Ho scritto di Teva Pharmaceutical Industries negli ultimi nove mesi. Sembra migliore di molte società farmaceutiche a grande capitalizzazione. Teva produce principalmente farmaci generici. Si tratta di un’attività a bassa crescita. L’azienda guadagna dalle scadenze dei brevetti di altre società. Circa il 15% del business è costituito da prodotti di neuropsicologia ad alto margine e ad alta scienza. Quella parte è cresciuta bene e ha una pipeline sottovalutata.

Teva è scambiata vicino ai livelli degli asset in difficoltà, a circa sei volte gli utili a termine. Tuttavia, ci sono aziende farmaceutiche a grande capitalizzazione, tra cui Bristol Myers e Pfizer, che probabilmente sono fondamentalmente in condizioni peggiori di Teva, sulla base delle preoccupazioni per la crescita dei ricavi e degli utili, guidate da una combinazione di concorrenti competitivi, perdita di esclusività dei farmaci e implementazione dei prezzi dei farmaci fino alla fine del decennio. Le azioni Teva hanno un rialzo di almeno il 50% da qui.

Ora che abbiamo ascoltato le vostre scelte azionarie, chiudiamo con uno sguardo alle elezioni di novembre, in particolare a come il mercato sanitario potrebbe essere influenzato da un cambiamento nell’amministrazione. Jared, qual è il tuo punto di vista?

Holz: Non credo che abbiamo sentito nulla che faccia presagire un cambiamento radicale nella politica sanitaria. Opereremo entro i confini dell’Affordable Care Act per un po’, il che è positivo. Il risultato delle elezioni non sarà binario per il settore sanitario. Se i democratici vincono, i titoli sanitari calpesteranno l’acqua e potrebbero performare meglio, dato che la base degli investitori comprende le politiche dei democratici un po’ meglio di quelle dei repubblicani.

In caso di vittoria repubblicana, il tono potrebbe cambiare in due modi: il panorama delle fusioni e acquisizioni potrebbe essere più fluido e affabile rispetto agli ultimi quattro anni. Ciò non andrà a vantaggio dell’assistenza sanitaria più di altri settori, ma l’assistenza sanitaria è leader nel consolidamento. L’industria biotecnologica ne sarebbe un ovvio beneficiario. E, dato che due aziende farmaceutiche si stanno avvicinando a un trilione di dollari di valore d’impresa e UnitedHealth è sei volte più grande della maggior parte dei concorrenti, potremmo preparare il terreno per una fusione tra pari, di cui non si discute in questo settore da anni.

In secondo luogo, una vittoria repubblicana sarà probabilmente vista come migliore per il rimborso di Medicare Advantage, il che sarebbe positivo per UNH, Humana e simili.

Graybosch: Sono d’accordo sul fatto che potremmo vedere più fusioni e acquisizioni in un’amministrazione repubblicana. L’opposizione normativa alle fusioni è stata un tema costante dell’attuale amministrazione e qualcosa su cui i clienti spesso chiedono. Per quanto riguarda l’Inflation Reduction Act e l’Obamacare, è difficile prevedere se una nuova amministrazione adotterà una posizione diversa. Entrambi sembrano in qualche modo integrati per ora.

Acker: Importa non solo chi vincerà la presidenza, ma anche se avremo un governo a partito unico o un governo diviso. Un governo diviso renderebbe difficile l’attuazione di cambiamenti significativi alla politica sanitaria.

Casdin: La capacità delle aziende di consolidarsi è una funzione naturale del nostro settore. Libera capitale che può essere reinvestito. Sembra che entrambi i candidati presidenziali stiano tendendo a un cambiamento nella leadership della Federal Trade Commission, il che è positivo.

La questione più grande, su cui sono sicuro che democratici e repubblicani sono diventati più allineati, è limitare il ruolo della Cina nello sviluppo dei farmaci negli Stati Uniti. In particolare, prima di questa “seconda Guerra Fredda”, la risposta per aumentare la produttività nello sviluppo clinico e nell’esecuzione degli studi clinici in modo più rapido ed economico era portarli in Cina. Ora, sotto pressione a torto o a ragione dei politici, la FDA ha sostanzialmente chiuso la porta all’utilizzo dei dati di registrazione in Cina per l’approvazione.

Allontanandoci dalla politica, ci troviamo in un momento meraviglioso e magico per la scienza e gli investimenti. Le valutazioni in gran parte del settore sanitario hanno toccato il fondo. I giocatori più deboli sono stati digeriti e le scelte sono migliori ora. Hai una duration come investitore, misurata non solo in mesi o trimestri, o addirittura anni; Questa è un’opera pluriennale.

In tal caso, si potrebbero ottenere rendimenti a due cifre in vari sottosettori, sia nell’assistenza gestita che nelle biotecnologie o nel settore farmaceutico a grande capitalizzazione. Devi scegliere con cura i tuoi posti, ma è un momento magico per gli investitori.

Che nota magica con cui concludere. Grazie, Eli, e a tutti.

Josh Nathan-Kazis ha contribuito a questo articolo.

13/07/24 Barron’s: Da Nvidia a Mercedes: 48 scelte per il resto dell’anno, dai professionisti della tavola rotonda di Barron

Abbiamo fatto il check-in con i nostri relatori per avere la loro opinione su come il mondo è cambiato da quando tutti e 11 si sono incontrati a gennaio.

Non puoi mai essere troppo ricco, ma puoi essere troppo smilzo? Questo è proprio ciò che molti investitori si sono chiesti sulla base estremamente ristretta dell’attuale mercato rialzista, composta solo da una manciata di azioni tecnologiche megacap che guidano la rivoluzione dell’intelligenza artificiale. Le loro preoccupazioni sono state in qualche modo convalidate giovedì, dopo che il rapporto sull’indebolimento dell’inflazione ha aumentato le probabilità che la Federal Reserve abbassi i tassi di interesse a settembre. Il perno, per così dire, ha dato il via a una rotazione brutale in settori di mercato a lungo trascurati, alcuni dei quali hanno avuto il loro giorno migliore degli ultimi anni.

Mentre il trading di un giorno non fa tendenza, i membri della Tavola Rotonda del Barrone possono solo sperare. La maggior parte sono investitori orientati al valore con una costante predilezione per aziende ben gestite e ricche di denaro, molte delle quali di medie e piccole dimensioni, le cui molteplici virtù sono state ignorate e sottovalutate quasi dal giorno in cui “Magnificent” è diventato un modificatore di “Sette”. Non è che questi e altri investitori stiano facendo il tifo perché Nvidia e le altre Magnifiche crollino; stanno semplicemente aspettando, apparentemente eternamente, che il resto del mercato salga.

Come è la nostra consuetudine annuale, abbiamo fatto il check-in con i membri della Tavola Rotonda per telefono nelle ultime due settimane per avere la loro ozione su come il mondo è cambiato da quando tutti e 11 si sono incontrati di persona l’8 gennaio a New York. Nel processo, abbiamo raccolto 48 scelte di investimento per la seconda metà di quest’anno e oltre, alcune hanno ribadito da gennaio, ma molte altre nuove. Se i mercati ristretti si allargano o muoiono, è confortante sapere che così tante azioni di qualità, a prezzi così interessanti, stanno aspettando in panchina.

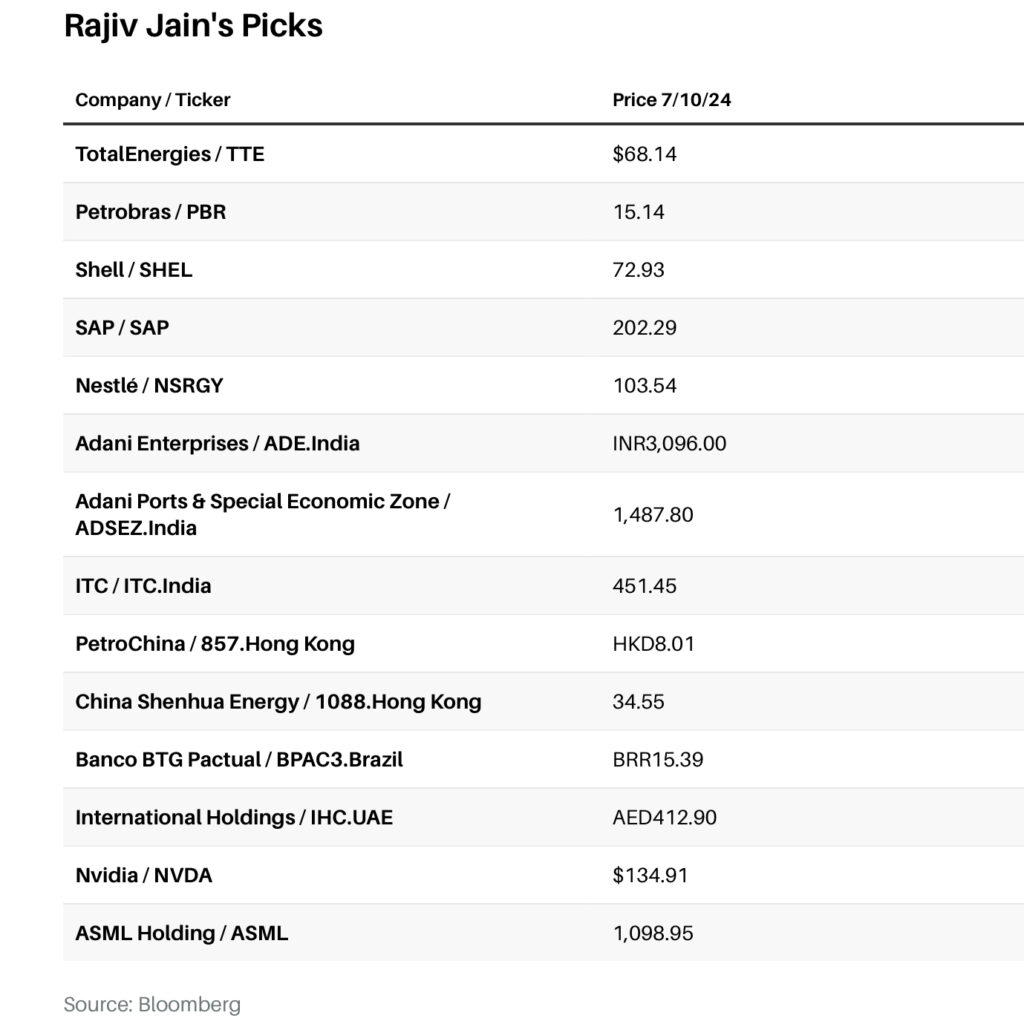

RAJIV JAIN

Barron’s: Sei stato rialzista a gennaio, Rajiv, e giustamente. Lo sei ancora?

Rajiv Jain: Rimaniamo abbastanza ottimisti nelle aree che ci piacevano allora. L’economia degli Stati Uniti si sta snodando. Ci sono segni di debolezza qua e là, ma anche la forza del consumatore è evidente.

Il mercato azionario è diventato più costoso, ma le prospettive per gli utili aziendali sono ancora notevolmente buone in alcune delle aree che ci piacciono, che si tratti di semiconduttori o del più ampio settore tecnologico negli Stati Uniti; alcune aree in Europa; e parti dei mercati emergenti. Ci sono alcune eccezioni; siamo preoccupati per il Messico e la Francia dopo le loro elezioni. È come al solito in Indonesia e in India. Ci sono alcune preoccupazioni su parti d’Europa, ma in generale, siamo nel campo del bicchiere mezzo vuoto o mezzo pieno

Cosa, semmai, ti preoccupa per la seconda metà dell’anno?

Alcune cose. I mercati stavano iniziando ad anticipare tagli aggressivi dei tassi di interesse quando abbiamo iniziato l’anno. Ora, le aspettative dei tassi sono molto più moderate. A nostro avviso, è probabile che gli Stati Uniti non otterranno alcun taglio dei tassi quest’anno. La resilienza dell’economia è stata notevole. La tecnologia rimane il driver.

Non siamo preoccupati per le elezioni statunitensi a questo punto, nonostante le recenti notizie. Semmai, Trump è probabilmente rialzista per i mercati. Geopoliticamente, il treno si sta ancora muovendo nella stessa direzione rispetto agli Stati Uniti. /Cina, ma Stati Uniti / Le relazioni con la Russia potrebbero migliorare sotto Trump.

Gli utili aziendali sono stati piuttosto resilienti in Europa, ma la configurazione economica è impegnativa. Crediamo che le pressioni fiscali possano solo peggiorare poiché anche le parti di destra parlano di spendere di più. Non ci sono Javier Mileis in Europa, purtroppo!

Inoltre, il contesto normativo in Europa è un po’ soffocante. Stai vedendo più regolamentazione intorno all’IA piuttosto che qualsiasi innovazione.

Prendiamo che tu non stia trovando molte opportunità di investimento in Europa.

Non è vero! Hai chiesto cosa ci riguarda. Ci piacciono ancora le azioni energetiche che ho raccomandato a gennaio: TotalEnergies in Europa ePetrobras in Brasile. Le azioni energetiche non hanno fatto molto quest’anno, ma la tesi a lungo termine non è cambiata. Finché vediamo proteste in gran parte del mondo contro i combustibili fossili, crediamo che il fossile sia un acquisto. Le valutazioni sono attraenti, la disciplina dell’OPEC è in atto e c’è stato un sottoinvestimento. Ci piace molto lo spazio energetico europeo, che è molto più economico dello spazio energetico statunitense. Compreremmo Shell così come Total. A nostro avviso, il CEO di Shell ha esattamente la strategia giusta!

Quali sono alcune delle tue altre scelte in Europa?

SAP è una delle poche grandi aziende di software che ci piacciono. È difficile per i clienti sbarazzarsi del software SAP anche se vogliono, e ora l’impatto della transizione della base di clienti esistente al cloud sta iniziando a farsi sentire. C’è molta strada da fare.

Il cognome che menzionerei in Europa è Nestlé. È una storia interessante di svolta. Il CEO, Mark Schneider, sta trasformando la cultura e trasformando Nestlé in un’organizzazione più affamata e agile. La trasformazione ha coinciso con la debolezza di alcune branche dell’attività di Nestlé, ma l’azienda non sembra avere un problema strutturale. Nestlé è una grande petroliera e ci vorrà del tempo per cambiare rotta. Il titolo è valutato in modo attraente e crediamo che le prospettive quinquennali siano di gran lunga migliori di quelle che la Street crede oggi.

In quale altro posto al mondo stai investendo?

Dal punto di vista macro e bottom-up, crediamo che l’India rimanga il posto migliore in cui investire al di fuori degli Stati Uniti. È un grande mercato, che tocca 5 trilioni di dollari, ed è ancora tristemente sottopesato da parte della stragrande maggioranza degli investitori. A nostro avviso, le recenti elezioni sono state un non evento. I processi di riforma continuano.

Siamo fan del tema delle infrastrutture. Ci piacciono ancora i due che ho menzionato a gennaio: Adani Enterprises e Adani Ports & Special Economic Zone. Entrambi hanno fatto bene dal punto di vista dei guadagni. L’India ha avuto alcuni dei migliori guadagni aziendali a livello di indice del mercato azionario negli ultimi cinque anni. Questa tendenza è ancora intatta.

ITC è un’altra azienda che ci piace. È la più grande azienda del tabacco dell’India e quasi un monopolio. Possiede anche alcuni buoni marchi di consumo, che ha sviluppato da zero negli ultimi 20 anni. Le azioni vengono scambiate per circa 20 volte i guadagni. Questa è una storia di crescita da bassa a metà della prima decina e lo è da molto tempo.

ITC ha un’attività alberghiera che sta per scorporare. Il business alberghiero dovrebbe essere un nome eccitante da solo. Come per molte aziende alberghiere statunitensi, ha un modello di business asset-light. C’è un enorme spazio per la testa perché il turismo interno in India sta crescendo a un ritmo di quasi midteens.

Qual è la tua visione della Cina? Non hai consigliato nessuna azienda cinese a gennaio.

Siamo ho-hum sulla Cina. Non troviamo troppo che sia eccitante. Ma ci piace PetroChina, ancora una volta perché una parte così significativa della base di investitori istituzionali esclude gli investimenti in fossili.China Shenhua Energy è la più grande compagnia di carbone del mondo, con alcune delle migliori miniere di carbone. La produzione di energia in Cina sta subendo una grande riforma, consentendo più prezzi dell’energia basati sul mercato. A nostro avviso, questo è rialzista per entrambi questi nomi.

Il Messico ha il mercato della valuta e del reddito fisso più liquido tra i mercati emergenti, ma le prospettive di investimento sono peggiorate. La presidente eletta Claudia Sheinbaum è una pupilla di AMLO [l’attuale presidente Andres Manuel Lopez Obrador]. Il suo partito Morena ha vinto una supermaggioranza nelle recenti elezioni nazionali, e c’è il rischio che annulli alcuni degli equilibri di controllo che esistono in Messico, annulli i contratti a lungo termine con i servizi pubblici e così via. Ciò potrebbe creare un rischio significativo.

Sheinbaum ha un mandato di sei anni e lei e la sua squadra sembrano avere un’agenda estrema di sinistra. C’è una lunga storia di questo in America Latina. Spesso, la retorica politica durante le campagne elettorali non si traduce in politica, ma la retorica in questo caso era molto forte.

Sei ancora rialzista sul Brasile?

Sì. La crescita ha continuato a sorprendere al rialzo. Ci piacciono ancora Banco BTG Pactual e Petrobras. C’è molto rumore politico in Brasile, ma la storia di fondo non è cambiata molto.

Non stiamo trovando molto da comprare in Giappone. C’è sempre una sorta di ristrutturazione e riforma, ma dov’è la carne bovina? Dov’è la crescita degli utili aziendali? Inoltre, il mercato vende per circa 16-17 volte i guadagni a termine, e i nomi migliori tendono ad essere molto più costosi che altrove. Il Giappone è un posto fantastico per il turismo. Non so come investire.

Ci piace molto International Holdings, o IHC, ad Abu Dhabi, che ho consigliato a gennaio. È una società unica da 250 miliardi di dollari, imprenditoriale ma con il sostegno di un sovrano orientato al lungo termine.

La direzione è stata creativa nel trovare nuove opportunità in un certo numero di paesi. È affascinante quanto poco questo nome sia coperto per le dimensioni e la scala delle aziende che gestisce. Il suo flusso di cassa libero dovrebbe crescere da cifre singole alte a cifre doppie basse nel lungo periodo.

Chiudiamo con uno sguardo agli Stati Uniti.

Negli Stati Uniti, la grande storia sono i semiconduttori. Abbiamo venduto la nostra Arm Holding a causa della valutazione, anche se la storia rimane fantastica. Nvidia ci piace ancora molto. Ha fatto molto meglio di quanto ci aspettassimo, ma la crescita degli utili è stata drammatica. Le valutazioni sono sul lato alto tra le società di software, ma vediamo aggiornamenti dei guadagni in anticipo. C’è una buona probabilità che vedremo un ciclo di aggiornamento del PC, e mentre l’IA si sposta al limite, un ciclo di aggiornamento dello smartphone. Ci sono “caselli autostradali” ovunque per le aziende di semiconduttori, sia in informatica, memoria o fonderia. Tra gli investitori in crescita, il software è stato il vincitore negli ultimi cinque o sei anni. Ora crediamo che i semiconduttori abbiano una configurazione di gran lunga migliore.

Ci sono altri seminomi?

Ci piace ASML Holding. È una delle aziende meglio posizionate del settore, con una traiettoria di crescita visibile a lungo termine. La sua esposizione alla Cina è un rischio, ma non un rischio fatale.

Grazie, Rajiv.

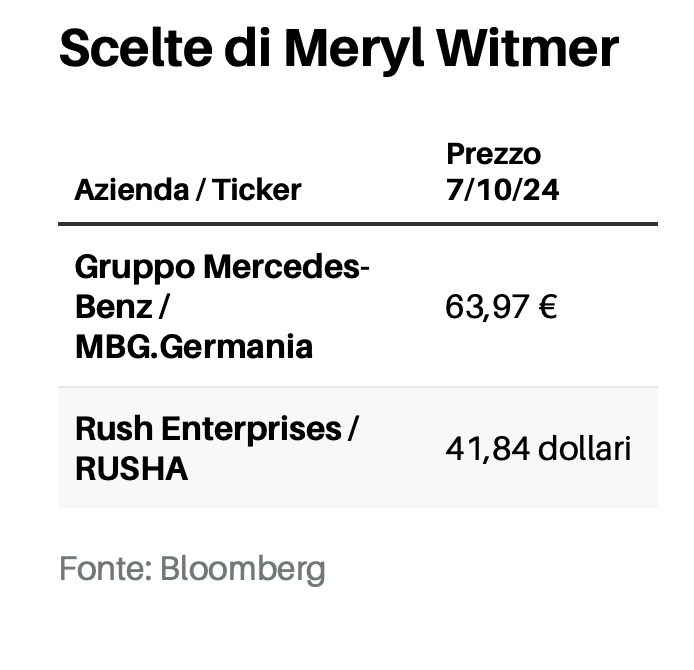

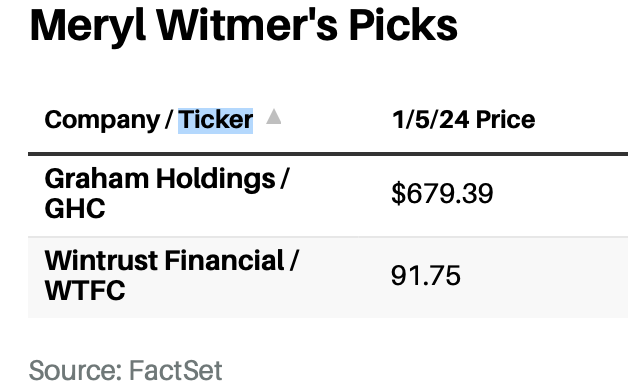

MERYL WITMER

Barron’s: Questo mercato non vuole cadere. Quali sono le tue previsioni, Meryl?

Meryl Witmer: Sono rimasta sorpresa dalla forza del mercato. Sembra che la gente pensi che i tassi di interesse scenderanno, quindi il mercato deve salire indipendentemente dalla valutazione. Mi aspetto che i tassi scenderanno perché l’economia e l’inflazione stanno rallentando. Puoi vedere la debolezza in alcuni rapporti sugli utili e nelle entrate statali delle imposte sulle vendite.

Le aliquote dell’imposta sulle società probabilmente aumenteranno, con il risultato netto che il governo prenderà un altro dal 3% al 5% degli utili aziendali. Non mi aspetto che il tasso di headline salga. Ma per il Congresso estendere la maggior parte dei tagli fiscali di Trump per gli individui che tramonteranno l’anno prossimo, potrebbe eliminare cose come la detrazione fiscale statale per le aziende e ridurre l’ammortamento accelerato avanzato e così via.

Qual è il probabile impatto?

Tutte le cose sono uguali, cioè dal 3% al 5% di vento contrario. Prendere soldi dalle aziende non è positivo, anche se potrebbero accadere altre cose nella prossima amministrazione che sarebbero utili. Ma sono più interessata a raccogliere azioni. Mi piace comprare buone aziende che generano un ampio flusso di cassa, a buoni prezzi.

Come?

Il gruppo Mercedes-Benz è un investimento a margine di sicurezza. Produce più dell’8%. Ola Källenius è diventato CEO nel 2019, anche se è stato con l’azienda per molto tempo. Sotto la sua guida, Mercedes ha spostato la sua attenzione per migliorare i rendimenti finanziari e generare un flusso di cassa libero. Il piano è quello di far crescere la fascia superiore del segmento del lusso riducendo al contempo la capacità e spostando la produzione in aree geografiche a basso costo come la Polonia e l’Ungheria. Le vendite di lusso top-end sono state dell’11% delle vendite unitarie nel 2019 e del 16% nel 2023. Il cambiamento della strategia ha ridotto le vendite unitarie totali da 2,4 milioni nel 2018 a due milioni nel 2023. I risultati finanziari sono stati eccezionali.

Come?

Le entrate del segmento auto sono aumentate da 93 miliardi di euro [100 miliardi di dollari] nel 2018 a 114 miliardi di euro nel 2023, mentre i margini operativi sono migliorati dal 7,8% al 12,6%. Il risultato è stato un raddoppio degli utili operativi a 14 miliardi di euro, che potrebbe non essere sostenibile, anche se la mia valutazione lo spiega. Mercedes è stata anche leader nella guida automatica. È una caratteristica attraente.

Mercedes ha un bilancio fortezza, con 16 miliardi di euro di contanti dopo aver pagato il suo dividendo una volta all’anno. Ha anche un prestito di 12,5 miliardi di euro alla sua filiale finanziaria, che consiemo come un equivalente in contanti, oltre a 13 miliardi di euro di capitale proprio nel sub finanziario. Mercedes ha anche una partecipazione del 30% in Daimler Truck Holding, per un valore di circa 9,5 miliardi di euro. Ha fatto parte di Daimler e la partecipazione rimanente potrebbe essere monetizzata o spinta agli azionisti nel prossimo anno o giri.

Se si sommano i contanti, il prestito alla società finanziaria, il capitale nella società finanziaria e la quota DTG, si ottiene un valore di 51 miliardi di euro, o 49 euro per azione. Il titolo è scambiato per 65 €.

Che valore dai all’attività manifatturiera?

Amiamo il business dei furgoni; la sua redditività è notevolmente migliorata, a più di 3 miliardi di euro, al lordo delle imposte, nel 2023. Valutiamo quell’attività da circa 15 a 20 miliardi di euro, o circa da sette a 10 volte i guadagni al netto delle imposte. Aggiungendo la valutazione del furgone alle attività precedenti, otteniamo da 64 a 69 euro per azione, quindi stai ottenendo il business dell’auto gratuitamente.

A fini di valutazione conservativi, utilizziamo solo 10 miliardi di euro di EBIT annuale [utili prima di interessi e tasse] per il settore automobilistico rispetto ai 14 miliardi di euro finali, tassati al 30%. Applica un multiplo di cinque volte e ottieni 35 miliardi di euro di valore, o 33 euro per azione. Potresti sostenere un multiplo più alto e un EBIT, ma non ne hai bisogno per fare il caso di investimento. In tutto, otteniamo un prezzo obiettivo da 97 a 102 euro per azione. La società genera tonnellate di denaro ogni anno e sta acquistando in modo aggressivo azioni a questa valutazione scontata. Stiamo acquistando le azioni quotate in Germania.

Che ne dici di un’altra idea?

Rush Enterprises è il più grande gruppo di concessionari di camion commerciali del Nord America. Vende camion nuovi e usati e ha un’incredibile attività di assistenza e ricambi aftermarket. Ci sono 82,4 milioni di azioni A e B, completamente diluite, e il titolo è scambiato per 41 dollari. Ci sono 156 Rush Truck Center, concentrati nel Midwest e nel Sud. I più grandi partner OEM [produttore di apparecchiature originali] dell’azienda sono Peterbilt, prodotto da Paccar, e International, prodotto da Traton.

L’azienda è stata fondata dalla famiglia Rush in Texas e Rusty Rush, il figlio del fondatore, è amministratore delegato dal 2006.

Cosa c’è di così sorprendente nel business dell’aftermarket?

Fornisce parti e servizi per tutte le marche e modelli di veicoli commerciali e ha aumentato le entrate e l’utile lordo dell’8% all’anno negli ultimi cinque anni. La crescita si sta moderando a breve termine dopo la costruzione dell’inventario dell’era Covid, ma ci aspettiamo che riprenda nel 2025. Il vantaggio di Rush è quello di essere in grado di assumere tecnici e formarli su diversi veicoli. L’attività aftermarket rappresenta il 30% delle entrate dell’azienda, ma circa il 60% dell’utile lordo, ed è il gioiello della corona di Rush.

La vendita di veicoli nuovi e usati è un’attività volatile. L’industria si aspetta che i nuovi ordini diminuiscano nel 2024. I nuovi regolamenti sui camion emanati dall’Agenzia per la protezione dell’ambiente, che entrano in vigore nel 2027, limitano significativamente alcuni inquinanti che i camion emettono. Il costo di conformità aggiungerà dal 25% al 30% per veicolo. Per anticipare il regolamento, vediamo accelerare le vendite di camion nel 2026, e forse l’anno prossimo, con nuovi ordini nel 2026 che prevedono essere del 50% o più di quest’anno.

Abbiamo messo l’utile lordo nel settore aftermarket a più di 1 miliardo di dollari nel 2026 e l’utile lordo dalle vendite di camion da 350 milioni di dollari a 400 milioni di dollari su base normalizzata, ma ci aspettiamo molto più alto nel 2026. Rush ha anche un’attività di noleggio che incassa da 90 milioni a 100 milioni di dollari. In un anno normale, vediamo Rush guadagnare facilmente circa 3,50 dollari per azione, con poco debito. Negozia per circa 12 volte i guadagni, offre un buon valore e ha un team di gestione che alloca bene il capitale.

C’è molto valore nel settore automobilistico, a quanto pare. Grazie, Meryl.

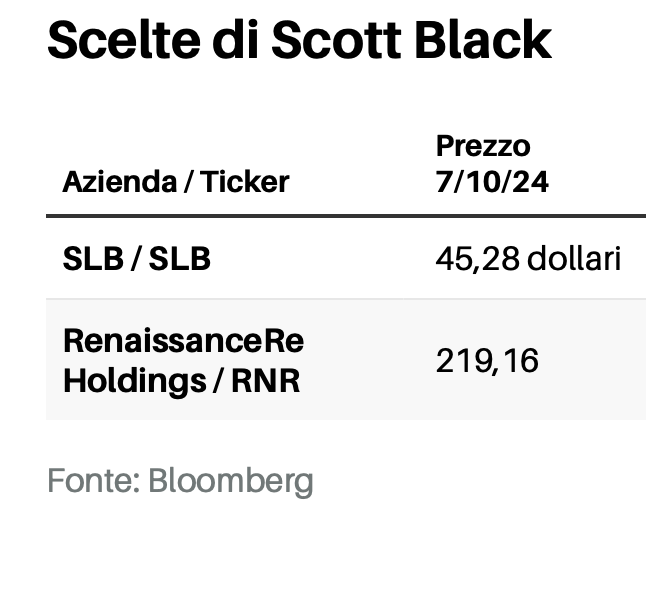

SCOTT BLACK

Barron’s: Come ti sembra il mondo, Scott?

Scott Black: Mi aspetto che il PIL cresca di circa l’1,5% quest’anno, e forse il 2%-plus l’anno prossimo. La disoccupazione è ancora solo intorno al 4%. Non abbiamo visto un livello di disoccupazione come questo da quando LBJ era in carica negli anni ’60. I salari sono aumentati del 4,2% anno su anno. Questo è di bene. La mia unica preoccupazione è che il consumatore sia teso. Il tasso di risparmio è sceso al 3,8% e il debito della carta di credito è a un record di 1,12 trilioni di dollari, mentre il debito student-loan è a un quasi record di 1,75 trilioni di dollari. È difficile vedere come il consumatore continuerà a guidare l’economia in grande stile. Quindi la mia previsione del PIL è modesta.

La Federal Reserve era in ritardo al partire dell’inflazione e non l’ha stroncata sul nascere. Ma è stata coerente da allora nell’aumentare i tassi per ridurlo. L’indice principale dei prezzi al consumo è ancora in aumento del 3,4%, troppo alto perché [il presidente della Fed Jerome] Powell tolga il piede dal pedale. Non vedo alcun calo del tasso dei fondi federali, attualmente dal 5,25% al 5,50%, nei prossimi tre o quattro mesi. Potremmo ottenere un taglio del tasso verso la fine dell’anno, ma la Fed rimarrà basata sui dati.

Il grosso problema è la politica fiscale. È un disastro. Il debito degli Stati Uniti è il 122% del PIL, la percentuale più alta dalla fine della seconda guerra mondiale. Il Congressional Budget Office ha previsto un deficit di 1,92 trilioni di dollari per quest’anno, 1,94 trilioni di dollari nel 2025 e 1,85 trilioni di dollari nel 2026. Questo è più del 6% del PIL. Non è sostenibile. La spesa per interessi netti di 892 miliardi di dollari quest’anno sarà superiore al bilancio della difesa. I deficit contano. In definitiva, stiamo vendendo carta da parati, e non sono così sicuro che i cinesi e i giapponesi, i due maggiori detentori di tesori del Tesoro al di fuori degli Stati Uniti, compreranno più della nostra carta da parati.

Si passa alle tue prospettive di mercato.

Il mercato è molto costoso. Stimo 235 dollari di utili per lo S&P 500 quest’anno. La stima di consenso, a 240,50 dollari, presuppone una crescita degli utili del 20% nel terzo e quarto trimestre, che probabilmente non è nelle carte. I margini operativi delle società S&P 500 non sono migliorati abbastanza per fornire questo tipo di crescita degli utili. Sulla base della mia stima, l’indice sta vendendo per 23,3 volte i guadagni. Il multiplo storico prezzo/guadagni è 16. Il Nasdaq Composite ha un P/E di quasi 29 volte, e il Russell 2000, 24,5 volte.

Come sappiamo, il mercato è stato guidato quest’anno da poche azioni. L’S&P 500 è in aumento del 15,3%, ma l’S&P di uguale peso è in aumento solo del 5,1%. Microsoft, Nvidia, Amazon.com, Alphabet, Meta Platforms, Broadcom ed Eli Lilly hanno spinto verso l’alto l’indice. Il resto del mercato è stato lasciato indietro.

I guadagni si amplieranno nel secondo tempo?

Non credo. Le azioni a piccola e media capitalizzazione hanno sistematicamente sottoperformato dal 2007. La crescita ha dominato il valore. L’indice di crescita Russell 1000 è aumentato del 20,7% nella prima metà, mentre l’indice Russell 2000 Value è sceso di quasi l’1%. C’è un differenziale di 22 punti percentuali tra la crescita della grande capitalizzazione e il valore della piccola capitalizzazione.

Microsoft e Nvidia sono grandi aziende, ma Microsoft sta vendendo per 39 volte gli utili attesi di questo anno fiscale e Nvidia sta vendendo per 46 volte. Lilly quota 66 volte i guadagni stimati. Il P/E medio nel nostro portafoglio è 12 volte, ma abbiamo avuto difficoltà a trovare nuove azioni da acquistare. Ci piacciono le aziende che hanno alti rendimenti azionari, generano free cash flow e hanno un potere di guadagno sostenibile. Spesso, le aziende che sembrano a buon mercato sulle metriche di valutazione hanno problemi.

Quali sono alcuni dei nomi più promettenti che hai trovato?

SLB, ex Schlumberger, è leader nei servizi petroliferi. Viene scambiato per 46 dollari per azione e ha 1,45 miliardi di azioni completamente diluite, per una capitalizzazione di mercato di 66,7 miliardi di dollari. SLB paga un dividendo di 1,10 dollari per azione, per un rendimento del 2,4%.

Costruiamo i nostri modelli e stimiamo entrate di circa 37,2 miliardi di dollari quest’anno. I margini operativi saranno di circa il 18,2%. SLB potrebbe incassare circa 5,16 miliardi di dollari, o 3,60 dollari per azione. Per il 2025, stimiamo una crescita della linea superiore del 12%, a 41,6 miliardi di dollari. I margini potrebbero migliorare al 18,9%. Calcoliamo un reddito netto di 6,05 miliardi di dollari, o circa 4,20 dollari per azione. Il titolo sta vendendo per 12,8 volte i guadagni stimati di quest’anno e 11 volte la stima del prossimo anno.

Il rapporto debito/patrimonio netto è del 40%. S&P valuta A il debito di SLB Il rendimento del capitale proprio è alto, al 22,7% l’anno scorso. Il rendimento del capitale è del 17%. SLB ha avuto 12 trimestri consecutivi dal secondo trimestre del 2021 al primo trimestre di quest’anno. Il flusso di cassa libero ha totalizzato 4,7 miliardi di dollari l’anno scorso, rispetto ai 2,1 miliardi di dollari del 2022 e 3,5 miliardi di dollari del 2021. La società ha detto che restituirà più di 7 miliardi di dollari agli azionisti nel 2024 e nel 2025 attraverso dividendi e riacquisti di azioni.

Cosa sta guidando la crescita?

SLB ha quattro attività. Il digitale e l’integrazione sono circa il 12% delle entrate; questo è lo sviluppo sul campo, l’esplorazione della produzione, i dati e l’elaborazione. Le prestazioni del serbatoio, che testano la pressione e le portate dei pozzi, sono di circa il 19%. La costruzione di un pozzo è circa il 40% delle entrate. Infine, i sistemi di produzione, o una maggiore produzione e recupero, in gran parte sottomare, sono circa il 29%. Geograficamente, circa il 21% dell’attività è in Nord America, il 27% in Europa e in Africa, il 21% in America Latina e il 31% in Medio Oriente e Asia. L’attività è al 50% offshore. In questo momento i mercati finali più forti sono in Medio Oriente e nei mercati internazionali in acque profonde, come le Filippine e l’Indonesia. Il mercato più debole è onshore negli Stati Uniti a causa del consolidamento dei produttori di petrolio in luoghi come il bacino del Permian. Inoltre, i produttori statunitensi hanno sviluppato una disciplina del capitale, quindi non stanno spendendo tanto come in passato.

In che misura SLB è una scommessa sull’aumento dei prezzi del petrolio?

È per lo più una scommessa su una buona esecuzione, anche se c’è ancora una forte domanda di petrolio e gas, che aiuterà. La domanda di petrolio in tutto il mondo è di 103,2 milioni di barili al giorno, in aumento di un milione di barili anno su anno. L’arretrato offshore di SLB è aumentato di 4 miliardi di dollari nel primo trimestre; c’è una forte domanda di produzione offshore.

L’azione è stata penalizzata perché SLB ha accettato ad aprile di acquisire Championx, specializzata in prodotti chimici di produzione, punte di perforazione e tecnologia di perforazione. SLB ha promesso circa 400 milioni di dollari di sinergie al lordo delle imposte in tre anni; il 70%-80% sarà realizzato nei prossimi due anni. SLB ha pagato circa 14 volte i guadagni e Championx ha composto i guadagni al 15% all’anno. Championx è una centrale elettrica con un bilancio a prova di proiettile.

Cos’altro ti piace?

RenaissanceRe Holdings è una società di riassicurazione con sede a Pembroke, Bermuda. Ha un rating di credito A+. È scambiato per 214 dollari a azione. Ci sono 52,9 milioni di azioni, per una capitalizzazione di mercato di 11,3 miliardi di dollari. Il dividendo è di 1,56 dollari per azione, per un rendimento dello 0,7%. RenRe ha guadagnato 12,18 dollari per azione nel primo trimestre contro 8,25 dollari di un anno fa, ma non puoi annualizzare quella performance.

In termini di premi lordi scritti, circa il 47% è proprietà e il 53%, sinistro. Nel primo trimestre, gli utili di sottoscrizione per il segmento immobiliare sono stati di 534 milioni di dollari e il rapporto combinato [perdite e spese sostenute, divise per il premio guadagnato] è stato solo del 40,5%, il che è buono fuori dai grafici. Il rapporto combinato per l’intera azienda è stato del 75,4%, contro il 77,8% dell’anno precedente.

Il portafoglio di investimenti di 29,6 miliardi di dollari è piuttosto pulito. Il portafoglio ha un rendimento del 5,8% con una durata di 2,6 anni. Nel primo trimestre, il reddito netto da investimenti ha beneficiato di tassi di interesse più elevati: RenRe ha guadagnato 391 milioni di dollari, rispetto ai 254 milioni di dollari dell’anno precedente. La maggior parte del portafoglio di investimenti è negli Stati Uniti Titoli di credito e obbligazioni societarie, anche se c’è un’esposizione del 7% ai mutui residenziali.

A novembre, RenRe ha chiuso l’acquisto di Validus Re, l’attività di riassicurazione di American International Group. Ha pagato circa 2,98 miliardi di dollari, o 1,14 volte il libro. L’accordo ha aggiunto circa 3 miliardi di dollari in premi lordi scritti. Nel primo trimestre, Validus è stato in grado di aumentare i prezzi di circa l’8% anno su anno. Nell’attività regolare di RenRe, la società ha aumentato i prezzi di riassicurazione di circa il 20%. Se ci saranno più catastrofi, probabilmente sarà in grado di aumentare di nuovo i prezzi.

Cosa significa questo per il tuo modello di guadagno?

RenRe potrebbe guadagnare circa 37 dollari per azione quest’anno, il che mette il multiplo a 5,8 volte i guadagni. Il rapporto debito/equità è di 0,19. Il rendimento del capitale proprio è stato del 25% l’anno scorso. Il ritorno sul valore contabile sarà di poco più del 20% quest’anno.

Sul lato della proprietà, ogni aumento di un punto percentuale nel rapporto combinato si trasforma in 18 centesimi per quota di guadagni. Sul lato sinistro, una variazione di un punto percentuale nel rapporto combinato si traduce in 28 centesimi per azione. Nel settore immobiliare, Renaissance cede il 26% dei suoi premi lordi al mercato retrocessionale [in cui un altro assicuratore si assume una percentuale del rischio].

Geograficamente, gli Stati Uniti e i Caraibi sono circa il 26% sia dei libri di proprietà che di vittime. L’Europa è l’1,9% del libro di proprietà e il 2,2% del libro delle vittime. L’Asia e altri luoghi rappresentano il resto. L’azienda vende attraverso i broker e ha rapporti a lungo termine con loro. Renaissance fa molta modellazione e usa le simulazioni Monte Carlo per modellare il rischio di cambiamento climatico.

Qual è il negativo, a parte il tempo estremo?

Le compagnie di riassicurazione non scambiano per alti rapporti P/E perché gli investitori sono preoccupati per il cambiamento climatico. Ma quando acquisti un’azione che vende a 5,8 volte i guadagni e 1,08 volte il libro, hai un reale margine di sicurezza.

Grazie, Scott.

MARIO GABELLI

Barron’s: Mario, cosa ci aspetta per l’economia e i mercati?